Навигация

4. ПРАКТИЧЕСКАЯ ЧАСТЬ

На основе исходных данных, представленных в таблице 1, составить оптимальный портфель компании для ситуаций:

а) проекты поддаются дроблению;

б) проекты не поддаются дроблению;

в) проекты А и С являются взаимоисключающими.

Таблица 1

Исходные данные

| Инвестиционные возможности предприятия | Норма дисконта, % | Альтернативные проекты | Инвестиции | Поступления | |||

| 1 год | 2 год | 3 год | 4 год | ||||

| 106 | 14 | C | 59 | 67 | 84 | 62 | 54 |

| D | 32 | 34 | 42 | 31 | 27 | ||

| A | 45 | 62 | 77 | 57 | 50 | ||

| B | 58 | 45 | 56 | 41 | 36 | ||

Решение:

а) проекты поддаются дроблению:

Рассчитаем чистый приведенный эффект (NPV) и индекс рентабельности (PI) для каждого проекта:

![]() ,

,

![]() ,

,

где Pk – результаты реализации инвестиционного проекта в k-й год;

r – норма дисконта в долях целого числа;

IC – инвестиции.

![]()

![]()

Результаты расчетов представлены в таблице 2.

Таблица 2

Результаты ранжирования инвестиционных проектов

| Альтернативные проекты | PI | NPV |

| A | 4,038 | 136,71 |

| C | 3,343 | 138,23 |

| D | 3,095 | 67,05 |

| B | 2,268 | 73,55 |

Таким образом, по убыванию показателя PI проекты упорядочены следующим образом: A, C, D, B.

Тогда наиболее оптимальной будет стратегия (таблица 3).

Таблица 3

Инвестиционная стратегия

| Проект | Инвестиции | Часть инвестиций, включаемая в портфель, % | NPV |

| A | 45 | 100,0 | 136,71 |

| C | 59 | 100,0 | 138,23 |

| D | 2 | 6,25 | 4,19 |

| Всего: | 106 | 279,13 |

Любой другой вариант ухудшает значение NPV, например (таблица 4)

Таблица 4

Проверка инвестиционной стратегии

| Проект | Инвестиции | Часть инвестиций, включаемая в портфель, % | NPV |

| D | 32 | 100,0 | 67,05 |

| C | 59 | 100,0 | 138,23 |

| A | 15 | 33,33 | 45,57 |

| Всего: | 106 | 250,85 |

Таким образом, стратегия формирования инвестиционного портфеля, представленная в таблице 3, является оптимальной.

б) проекты не поддаются дроблению:

Имеются следующие варианты сочетания проектов в портфеле, удовлетворяющие условию задачи: A+B; A+C; A+D; B+D; C+D.

Таблица 5

Инвестиционная стратегия

| Вариант | Суммарные инвестиции | Суммарный NPV |

| A+B | 103 (45+58) | 210,26 (136,71+73,55) |

| A+C | 104 (45+59) | 274,94 (136,71+138,23) |

| A+D | 77 (45+32) | 203,76 (136,71+67,05) |

| B+D | 90 (58+32) | 140,6 (73,55+67,05) |

| C+D | 91 (59+32) | 205,28 (138,23+67,05) |

Таким образом, оптимальным является инвестиционный портфель, включающий проекты А и С.

в) проекты А и С являются взаимоисключающими.

С учетом изложенных ограничений, возможны следующие сочетания проектов в портфеле: A+B; A+D; B+D; C+D. Суммарный NPV для каждого варианта представлен в таблице 5. В данном случае оптимальным является вариант A и B.

При временной оптимизации необходимо рассчитать потери в NPV, если каждый из анализируемых проектов будет отсрочен к исполнению на год (таблица 6).

Таблица 6

Расчет потерь NPV в случае отсрочки проекта на год

| Проект | NPV в году 1 | Дисконтирующий множитель при r=14% | NPV в году 0 | Потеря в NPV | Величина отложенной на год инвестиции | Индекс возможных потерь |

| A | 136,71 | 0,8772 | 119,92 | 16,79 | 45 | 0,3731 |

| B | 73,55 | 0,8772 | 64,52 | 9,03 | 58 | 0,1557 |

| C | 138,23 | 0,8772 | 121,26 | 16,97 | 59 | 0,2876 |

| D | 67,05 | 0,8772 | 58,82 | 8,23 | 32 | 0,2572 |

Следовательно, наименьшие потери будут в том случае, если отложен к исполнению проект B, затем D, C и A.

Таким образом, инвестиционный портфель первого года должен включить проекты А и С полностью, а также часть проекта D. Оставшаяся часть проекта D и проект В следует включить в портфель второго года (таблица 7).

Таблица 7

Инвестиционная стратегия временной оптимизации

| Проект | Инвестиции | Часть инвестиций, включаемая в портфель, % | NPV |

| а) инвестиции в году 0 A C D Всего: б) инвестиции в году 1 D B Всего: | 45 59 2 106 30 58 | 100,0 100,0 6,25 93,75 100,0 | 136,71 138,23 4,19 279,13 55,14 64,52 119,66 |

Суммарный NPV при таком формировании портфеля за два года составит 398,79 млн. руб. (279,13 + 119,66), а общие потери составят 16,75 млн. руб. (415,54 – 398,79) и будут минимальны по сравнению с другими вариантами формирования портфелей.

ЗАКЛЮЧЕНИЕ

Цель инвестирования в финансовые активы зависит от предпочтений каждого вкладчика.

Под инвестиционной привлекательностью понимается наличие экономического эффекта (дохода) от вложения денег в ценные бумаги (акции) при минимальном уровне риска. Методика основана на использовании детерминированного факторного анализа и предполагает расчет результативных показателей (коэффициентов), их группировку по экономическому содержанию, обоснование полученных значений и оценку текущего финансового состояния акционерного общества и перспектив его развития.

Итогом анализа является заключение о степени инвестиционной привлекательности акционерной компании.

Фондовый рынок потенциально остается важным механизмом привлечения денежных ресурсов в экономику страны, так как у государства и коммерческих банков отсутствуют достаточные средства для вложения их в отрасли хозяйства. Однако любые инвестиционные решения хозяйствующих субъектов связаны с определенным риском. Ожидание потерь, соизмерение их вероятности с предполагаемой выгодой (доходами) составляют основу инвестиционных решений акционерного общества.

Практика фондового рынка выработала следующее условие — чем больше предполагаемый доход, тем выше риск, связанный с приобретением тех или иных фондовых инструментов. Риски в инвестиционной деятельности выражаются в снижении доходности реальных или портфельных инвестиций против ожидаемых величин, сопровождаются прямыми финансовыми потерями или упущенной выгодой, возникающей при осуществлении финансовых операций в связи с высокой степенью неопределенности их результатов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Алехин Б.И. Рынок ценных бумаг. -М: ЮНИТИ-ДАНА, 2004. – 461 с.

2. Боровкова В.А. Рынок ценных бумаг. - СПб: Питер, 2005. – 320 с.

3. Бочаров В. В. Инвестиционный менеджмент. - СПб: Питер, 2000. - 160 с.

4. Большой экономический словарь / Под ред. А. Н. Азрилияна. – М.: Институт новой экономики, 1999. – 1248 с.

5. Вахрин П. И. Инвестиции. – М.: Издательско-торговая корпорация «Дашков и Ко», 2002. – 384 с.

6. Игошин Н. В. Инвестиции: организация управления и финансирование. – М.: Финансы, ЮНИТИ, 2002. – 413 с.

7. Пеньевская И. С. Планирование инвестиций. - Магадан: Изд.МПУ, 1997. –119 с.

8. Финансовый менеджмент / Под ред. А. М. Ковалевой. – М,: ИНФРА-М, 2002. – 284 с.

Похожие работы

... правило выбора по Борда [1], согласно которому инвестиционные объекты ранжируются по значениям каждого показателя в порядке убывания с присвоением соответствующего значения ранга, и наилучшим вариантом признается объект инвестирования с максимальным значением суммарного ранга. При составлении инвестиционного портфеля могут использоваться комбинированные методы, для чего отбор инвестиционных ...

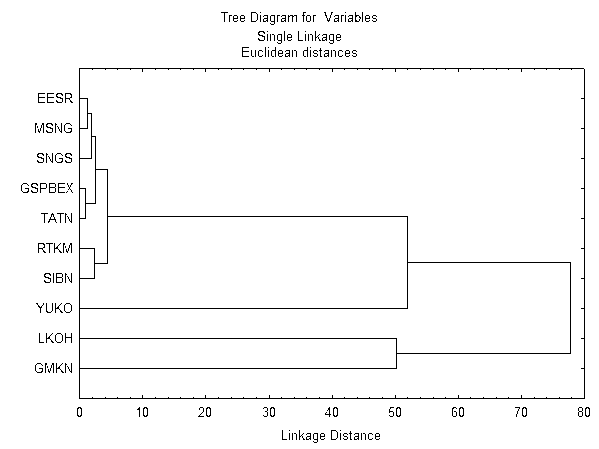

... играет большую роль. Как правило, данные нормализуют вычитанием среднего и делением на стандартное отклонение, так что дисперсия оказывается равной единице. 2. Кластерный анализ в портфельном инвестировании Общеизвестно, что изменение курсовой стоимости и дивидендов различных ценных бумаг не только в России, но и во всем ...

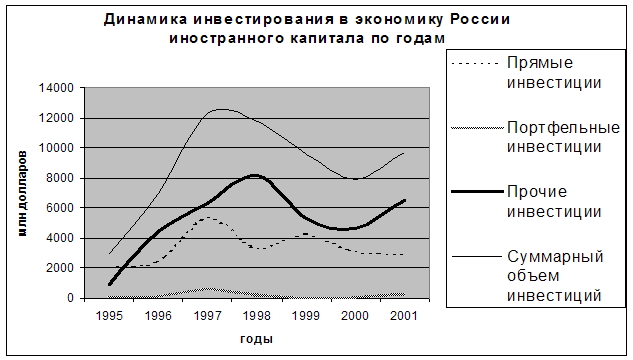

... 14 млрд долларов. Иностранный капитал присутствует в более чем в 24 тысячах компаний.[4] Проследим за динамикой инвестирования иностранного капитала в российскую экономику вообще и портфельных инвестиций в частности. Таблица 6.6. Динамика инвестиций в экономику России по годам, млн. долларов[5] Вид инвестиций 1995 год 1996 год 1997 год 1998 год 1999 год 2000 ...

... как в длительной перспективе плюсы и минусы от изменения их цены будут гасить друг друга. 4. Особенности практики управления портфелями ценных бумаг в России Российскому рынку по-прежнему характерны негативные особенности, препятствующие применению принципов портфельного инвестирования, что в определенной степени сдерживает интерес субъектов рынка к этим вопросам. В дополнение к уже описанным ...

0 комментариев