Навигация

Анализ финансово-хозяйственной деятельности организации

48530

знаков

6

таблиц

1

изображение

3. Анализ финансово-хозяйственной деятельности организации

Процесс выработки и принятия управленческого решения является наиболее трудоемкой и ответственной частью управленческого процесса. Его основное содержание – сбор, хранение, передача и анализ данных о хозяйственной деятельности предприятия.

Каждому из показателей финансово-хозяйственной деятельности соответствуют свои количественные критерии или коэффициенты.

1 Коэффициенты прибыльности – это отношение

- стоимости реализованных товаров к продаже;

- валовой прибыли к продаже;

- эксплуатационных расходов к продаже;

- чистой прибыли к продаже;

- чистой прибыли к среднегодовому капиталу, прибыль на вложения.

Все эти коэффициенты рассчитываются в процентах.

Рассчитаем отношение стоимости реализованных товаров к продаже за 2007 год:

(1)

(1)

Рассчитаем отношение валовой прибыли к продаже за 2007 год:

![]() (2)

(2)

Рассчитаем отношение эксплуатационных расходов к продаже за 2007 год:

![]() (3)

(3)

Отношение чистого дохода к производственной деятельности за 2007 год:

![]() (4)

(4)

![]() (5)

(5)

Отношение чистой прибыли к среднегодовому собственному капиталу в 2007 году:

![]() (6)

(6)

![]() (7)

(7)

Аналогичным путем рассчитаем коэффициенты прибыльности на 2008 год работы предприятия.

Рассчитаем отношение стоимости реализованных товаров к продаже за 2008 год:

(8)

(8)

Рассчитаем отношение валовой прибыли к продаже за 2008 год:

![]() (9)

(9)

Рассчитаем отношение эксплуатационных расходов к продаже за 2008 год:

![]() (10)

(10)

Отношение чистого дохода к производственной деятельности за 2008 год:

![]() (11)

(11)

![]() (12)

(12)

Отношение чистой прибыли к среднегодовому собственному капиталу в 2008 году:

![]() (13)

(13)

(14)

(14)

В итоге получили данные, которые позволят судить, как о величине коэффициентов, так и о характере их изменений.

Таблица1 – Итоговые данные коэффициента прибыльности за 2007-2008гг.

| №п/п | Коэффициенты прибыльности | 2007 год. | 2008 год. |

| 1 | Отношение стоимости реализованных товаров к продаже, % | 85,6 | 86,35 |

| 2 | Отношение валовой прибыли к продаже, %. | 14,42 | 1,36 |

| 3 | Отношение эксплуатационных расходов к продаже, % | 6,08 | 14,15 |

| 4 | Отношение чистого дохода от производственной деятельности к продаже, % | 8,3 | -0,502 |

| 5 | Отношение чистой прибыли к среднегодовому собственному капиталу, %. | 4420,8 | 4232,4 |

Проанализировав коэффициенты прибыльности за 2007 и 2008 гг. позволяет сделать следующие выводы:

- отношение стоимости реализованных товаров к продаже увеличилось на 0,75% (с 85,6 % до 86,35% );

- отношение валовой прибыли к продаже уменьшилась на 13,06% (с 14,42; до 1,36%);

- отношение эксплуатационных расходов к продаже увеличилась на 8,07% (с 6,08% до 14,15%);

- отношение чистого дохода от производственной деятельности к продаже в 2008 году пошло в отрицательную сторону с 8,3% до -0,502%;

- отношение чистой прибыли к среднегодовому собственному капиталу уменьшился на 188,4% (с 4420,8% до 4232,4%).

2. Коэффициенты стабильности:

- отношение собственного капитала к итоговой сумме активов, %;

- отношение долга (итоговой сумме пассивов, к итоговой сумме активов);

- покрытие процентов.

Первые два коэффициента рассчитываем в процентах, третий в разах.

Рассчитываем отношение собственного капитала к итоговой сумме активов за 2007 год деятельности предприятия:

![]() (15)

(15)

Отношение долга (итогов суммы пассивов к итоговой сумме активов) за 2007 год:

![]() (16)

(16)

Покрытие процентов за 2007 год деятельности предприятия:

(17)

(17)

![]() (18)

(18)

Аналогичным путем рассчитываются коэффициенты стабильности за 2008 год.

Рассчитываем отношение собственного капитала к итоговой сумме активов за 2008 год деятельности предприятия:

![]() (19)

(19)

Отношение долга (итогов суммы пассивов к итоговой сумме активов) за 2008 год:

![]() (20)

(20)

Покрытие процентов за 2008 год деятельности предприятия:

(21)

(21)

![]() (22)

(22)

Таблица 2 – Итоговые данные коэффициентов стабильности за 2007-2008гг.

| № п/п | Коэффициенты стабильности | 2007 год. | 2008 год. |

| 1 | Отношение собственного капитала к итоговой сумме активов, % | 0,18 | 0,3 |

| 2 | Отношение долга, % | 99,8 | 99,7 |

| 3 | Покрытие процентов, раз. | 53,18 | -5,9 |

Проанализировав коэффициенты стабильности за 2007 и 2008 гг. позволяет сделать следующие выводы:

- отношение собственного капитала к итоговой сумме активов увеличился на 0,12% (с 0,18% до 1,3%);

- отношение долга уменьшилось на 0,1% (с 99,8% до 99,7%);

- коэффициент покрытия процентов свидетельствует о возможности предприятия уплатить кредиторам проценты на вложенный капитал с 53,18 раз до -5,9 раз.

3. Коэффициенты ликвидности:

- текущий коэффициент;

- отношение кассовой наличности и дебиторской задолженности к текущим обязательствам предприятия;

- рабочий капитал.

Первые два показателя рассчитываем, как отношение к единице, третий в тыс.руб.

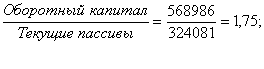

Текущий коэффициент:

(23)

(23)

Коэффициент отношения кассовой наличности и дебиторской задолженности к текущим обязательствам предприятия:

![]() (24)

(24)

Рабочий капитал:

![]() (25)

(25)

Аналогично рассчитаем коэффициенты ликвидности за 2008 год деятельности предприятия.

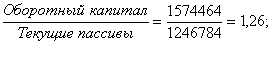

Текущий коэффициент:

(26)

(26)

Коэффициент отношения кассовой наличности и дебиторской задолженности к текущим обязательствам предприятия:

![]() (27)

(27)

Рабочий капитал:

![]() (28)

(28)

Таблица 3 – Итоговые данные коэффициентов ликвидности за 2007-2008гг.

| № п/п | Коэффициенты ликвидности | 2007 год | 2008 год |

| 1 | Текущий коэффициент | 1,75 | 1,26 |

| 2 | Коэффициент отношения кассовой наличности и дебиторской задолженности к текущим обязательствам предприятия | 0,18 | 0,5 |

| 3 | Рабочий капитал, тыс.руб. | 244905 | 327680 |

Проанализировав коэффициенты ликвидности за 2008 и 2009 гг. позволяет сделать следующие выводы:

- текущий коэффициент – это основная мера ликвидности показывающая, как соотносятся краткосрочные активы (оборотные средства) с краткосрочными пассивами (долгами), так как показатели 1,75:1 и 1,26:1, то это означает, что на каждую единицу долга приходится 1,75 и 1,26 ден.ед активов капитала, то есть предприятие может достаточно быстро выплатить свои краткосрочные обязательства;

- коэффициент отношения кассовой наличности и дебиторской задолженности к текущим обязательствам предприятия показывает возможность выплаты краткосрочных долгов за счет той части оборотного капитала, которая всегда под рукой: 0,18:1 и 0,5:1;

- рабочий капитал показывает, какая часть оборотных средств после выплаты долгов останется для работы, в 2008 году увеличилось на 85775 тыс. руб. (с 244905 тыс. руб. до 327680 тыс. руб.).

4 Коэффициенты роста:

- рост продаж;

- рост чистой прибыли;

- рост активов;

- рост собственного капитала.

Эти коэффициенты имеют разность процентов, либо той величины рост которой определяется.

Рост продаж:

![]() (29)

(29)

Рост чистой прибыли:

![]() (30)

(30)

Рост активов:

(31)

(31)

Рост собственного капитала:

(32)

(32)

Аналогичным путем рассчитаем коэффициенты роста с начала 2008 года деятельности предприятия.

Рост продаж:

![]() (33)

(33)

Рост чистой прибыли:

(34)

(34)

Рост активов:

(35)

(35)

Рост собственного капитала:

(36)

(36)

Таблица 4 – Итоговые данные коэффициента роста за 2007-2008гг.

| №п/п | Коэффициенты роста | 2007 год | 2008 год |

| 1 | Рост продаж, % | -993,4 | -17,02 |

| 2 | Рост чистой прибыли, % | -99,04 | 67,7 |

| 3 | Рост активов, % | 176,8 | 0,3 |

| 4 | Рост собственного капитала, %. | 345,009 | -46,4 |

Проанализировав коэффициенты роста за 2008 и 2009 гг. позволяет сделать следующие выводы:

- рост продаж уменьшился с -993,4% до -17,02%;

- рост чистой прибыли уменьшился с -99,04% до 67,7%;

- рост активов уменьшился с 176,8% до 0,3%;

- рост собственного капитала уменьшился с 345,009% до -46,4% .

За данные промежутки времени динамика идет на снижение. Все показатели роста характеризуют динамику основных результатов деятельности предприятия за определенное время.

Похожие работы

... 145 761 138 892 162 142 169 012 дек.05 169 012 147 915 166 203 187 300 2. МАРКЕТИНГОВАЯ, ПРЕДПРИНИМАТЕЛЬСКАЯ И КОММЕРЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ОАО «РОДНИКИ - ТЕКСТИЛЬ» 2.1 Анализ конкурентов Конкуренция - состязательность хозяйствующих субъектов, когда их самостоятельные действия эффективно ограничивают возможность каждого из них односторонне воздействовать на общие условия обращения ...

... одежды на 35,4% и кожаной обуви – на 22,6 процента. Ввоз хлопка-волокна уменьшился по физическому объёму на 11,3% при росте средней цены на 17,4 процента. 3. Состояние мировых и внутренних цен на хлопок в настоящее время 3.1 Состояние цен на хлопок за 2008–2009 гг. В 2008/09 сезоне ожидается сокращение мировой торговли хлопком на 21%, что станет самым низким показателем после 2001 ...

0 комментариев