Навигация

Классификация и показатели издержек обращения

43367

знаков

3

таблицы

0

изображений

2. Классификация и показатели издержек обращения

Издержки обращения торговых предприятий классифицируются по:

• участию в образовании стоимости.

По этому признаку все издержки обращения делятся на чистые и дополнительные.

Чистые издержки обращения – это затраты торговых предприятий, которые, являясь общественно необходимыми, непроизводительны по своей сути. Существование чистых издержек обращения обусловлено тем, что процесс доведения товаров до потребителя производится путем купли-продажи и смены формы стоимости. К чистым издержкам обращения торговых предприятий относятся расходы, связанные с рекламой, денежным оборотом, ведением кассовых и бухгалтерских операций и др.

Дополнительные издержки обращения – это затраты торговых предприятий, которые обусловлены продолжением процессов производства в сфере обращения. К дополнительным издержкам относятся расходы на транспортировку, хранение товаров, их доработку, фасовку, упаковку и др.

В торговых предприятиях не ведется раздельного учета чистых и дополнительных издержек обращения. Но отечественная и зарубежная практика свидетельствует, что существует тенденция постепенного уменьшения доли дополнительных и возрастания доли чистых издержек обращения в общей их сумме. Это связано с тем, что при наличии насыщенного рынка важнейшим фактором успеха торговых предприятий становится культура обслуживания покупателей. Соответственно, более быстрыми темпами возрастают расходы, направляемые именно на совершенствование процесса обслуживания, т.е. возрастает доля чистых издержек обращения в общей их сумме;

• подотраслям деятельности.

По этому признаку можно выделить издержки обращения:

розничных торговых предприятий;

оптовых торговых предприятий;

предприятий массового питания.

Классификация издержек обращения по подотраслям деятельности обусловлена особенностями торгово-технологических процессов в различных торговых предприятиях. Специфика хозяйственной деятельности предопределяет высокий уровень издержек, как правило, на предприятиях массового питания, а наиболее низкий – на предприятиях оптовой торговли. Различия торговой технологии детерминируют различия в составе и структуре издержек торговых предприятий различных подотраслей деятельности (например, в затраты предприятий питания включаются не только издержки обращения, но и издержки производства), которые в конечном итоге в значительной степени предопределяют разницу в подходах к ценообразованию;

• выполняемым задачам.

По этому признаку все издержки обращения можно разделить на операционные и административно-управленческие.

Операционные издержки обращения – это расходы торговых предприятий, которые связаны с осуществлением основной деятельности, т.е. обусловлены непосредственным продвижением товаров из сферы производства в сферу обращения. К операционным расходам относятся транспортные расходы; заработная плата персонала; расходы по аренде и содержанию зданий, помещений, инвентаря; расходы на текущий ремонт; расходы по хранению и подготовке товаров к продаже и др.

Административно-управленческие издержки – это расходы торговых предприятий, которые связаны с деятельностью аппарата управления, т.е. обусловлены организацией хозяйственной деятельности конкретного предприятия. К административно-управленческим издержкам относятся расходы по заработной плате управленческих работников, почтово-телеграфные, канцелярские расходы и расходы по командировкам и др.;

• способу распределения по товарным группам.

По этому признаку все издержки обращения торговых предприятий делятся на прямые и распределительные (косвенные).

Прямые издержки – это расходы торгового предприятия, которые на основании имеющихся документов могут быть отнесены к определенной товарной группе без дополнительных расчетов.

Распределительные (косвенные) издержки – это расходы торгового предприятия, которые на основании имеющихся документов невозможно отнести к определенной товарной группе, вследствие чего их распределяют между товарными группами после предварительных расчетов;

• степени зависимости от изменений объема товарооборота.

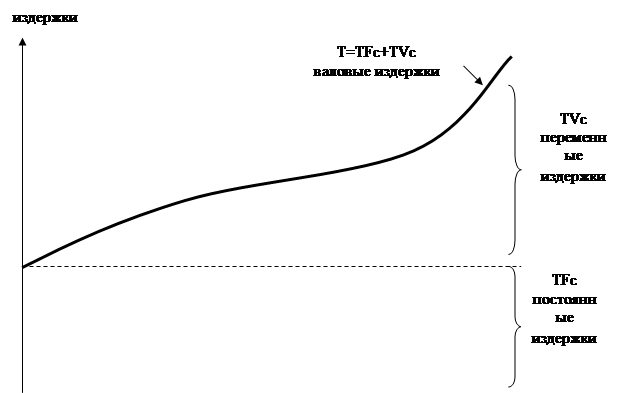

По этому признаку все издержки обращения делятся на условно-переменные и условно-постоянные.

Условно-переменные издержки обращения – это затраты торговых предприятий, абсолютная сумма которых уменьшается с изменением объемов товарооборота. К условно-переменным относятся транспортные расходы, расходы по оплате труда, по хранению и подготовке товаров к продаже, потери товаров, проценты за пользование кредитом и др.

Условно-постоянные издержки обращения – это затраты торговых предприятий, абсолютная сумма которых остается постоянной при изменении объемов товарооборота. К условно-постоянным относятся расходы по аренде, содержанию и текущему ремонту зданий, помещений и инвентаря, износ спецодежды, расходы на рекламу и др.

Деление издержек на переменные и постоянные в значительной мере является условным, так как учитывает влияние только одного фактора: изменения объема товарооборота. Однако на величину издержек обращения торговых предприятий одновременно оказывает влияние множество факторов, поэтому характер их изменения может быть различным в зависимости от конкретной ситуации;

• видам затрат.

Данный признак классификации издержек обращения является основным. По этому признаку затраты торговых предприятий можно разделить на следующие укрупненные группы:

оплата труда работников торговых предприятий;

оплата услуг других отраслей экономики (транспорта, связи, коммунального хозяйства);

материальное потребление в торговых предприятиях (износ основных фондов, расход упаковочных материалов, топлива, электроэнергии);

материальные потери (убыль и потери товаров);

другие расходы (подготовка кадров, охрана труда и социальное страхование)

Издержки обращения характеризуются двумя показателями: абсолютной суммой издержек обращения и их относительным уровнем.

Абсолютная сумма издержек обращения представляет собой стоимость показателей и характеризует объём затрат на процесс товародвижения.

Относительный уровень издержек обращения – это затраты на рубль товарооборота, которые определяются по формуле:

где Уи – относительный уровень издержек обращения;

И – абсолютная сумма издержек обращения;

? pq – объём товарооборота.

Информация об издержках обращения содержится в данных статистического учёта и бухгалтерии. Сумма издержек обращения отражается в справке №1 к ежемесячному балансу, где показывают их относительный уровень. Форма №5 (квартальная) «Отчёт об издержках обращения по торговле и общественному питанию» содержит эти данные за квартал и с начала года нарастающим итогом. Для анализа заработной платы можно дополнительно использовать данные, содержащиеся в форме №5-Т «Отчёт о выполнении плана по труду в торговле». В форме №14 «Отчёт о расходах на содержание аппарата управления» содержатся данные по административно-управленческим расходам.

Для анализа структуры и динамики издержек обращения используются следующие показатели:

1) изменение суммы издержек обращения (? И):

![]()

где И1 и И0 – сумма издержек обращения текущего и базового периодов соответственно;

2) изменение относительного уровня издержек обращения (? Уи):

![]()

где Уи1 и Уи0 – относительный уровень издержек обращения текущего и базового периодов соответственно;

3) индекс относительного уровня издержек обращения (IУи):

![]()

4) темп изменения уровня издержек обращения (ТизмУи):

Данный показатель характеризует интенсивность изменения затрат и применяется для сопоставления изменений относительных уровней издержек обращения различных предприятий;

5) сумма относительной экономии или перерасхода издержек обращения (? Иотн). Этот показатель характеризует экономический эффект изменения уровней.

Необходимо отметить, что индексы уровней издержек обращения в фактических и сопоставимых ценах взаимосвязаны между собой в следующей зависимости:

где Ip характеризует изменение цен на товары и услуги.

Необходимо понимать, что уровень издержек обращения на разных предприятиях и в разных торговых системах различается. Это связано с тем, что у них разный объём и структура товарооборота, условия деятельности и т.д. На уровень издержек обращения оказывают и другие факторы, которые специфичны для разных предприятий (специализация производства и другие).

Таблица 1.

| Показатели финансово – хозяйственной деятельности за 2009 год по Саратовскому ОПС | ||||

| № | Показатели | Ед.изм. | 2008 год | 2009 год |

| 1. | Прибыль (чистая) всего | Тыс. руб. | 35211 | 44221 |

| торговля | Тыс. руб. | 7430 | 12096 | |

| общепит | Тыс. руб. | 4315 | 6092 | |

| производство | Тыс. руб. | 8664 | 10128 | |

| рынки | Тыс. руб. | 2662 | 2621 | |

| прочие | Тыс. руб. | 12140 | 13274 | |

| 2. | Валовый объем деятельности | Тыс. руб. | 1429262 | 1501539 |

| 3. | Валовый доход от деятельности | Тыс. руб. | 312447 | 339539 |

| в% к валовому объему | % | 21,86 | 22,61 | |

| 4. | Уровень реализационного наложения в торговле | % | 21,2 | 22,07 |

| 5. | Уровень расходов в торговле | % | 19,27 | 19,65 |

| 6. | Уровень реализационного наложения в общепите | % | 37,65 | 39,46 |

| 7. | Уровень расходов в общепите | % | 31,47 | 33,31 |

| 8. | Кредиты и займы на 1.01.09 | Тыс. руб. | 55379 | 57855 |

| в т.ч. займы от населения | Тыс. руб. | 44294 | 46324 | |

| 9. | Дебиторская задолженность | Тыс. руб. | 48481 | 49128 |

| 10. | Кредиторская задолженность, всего | Тыс. руб. | 93077 | 99999 |

| в т.ч. поставщикам | Тыс. руб. | 61658 | 62038 | |

| по оплате труда | Тыс. руб. | 10764 | 11441 | |

| бюджету | Тыс. руб. | 17158 | 20803 | |

| 11. | Начислено налогов | Тыс. руб. | 80182 | 88611 |

| в т.ч. ЕСН | Тыс. руб. | 30441 | 34633 | |

| 12. | Уплачено налогов включая налог на доходы физ. лиц | Тыс. руб. | 76963 | 84966 |

| 13. | Объем капитальных вложений | Тыс. руб. | 19484 | 26504 |

| 14. | Чистые активы | Тыс. руб. | 171787 | 202897 |

| 15. | Обеспеченность баланса | Тыс. руб. | 44097 | 66336 |

| 16. | Коэффициент ликвидности | % | 1,30 | 1,41 |

Из данной таблицы видно, что прибыль в торговле увеличилась на 4666 тыс. руб., уровень расходов в торговле увеличился на 0,38% по сравнению с 2008 годом, а уровень расходов в общепите уменьшился на 0,16%.

Таблица 2.

| Показатели издержек обращения по потребительским обществам Саратовского ОПС за 2009 год. | ||

| Наименование организации | Сумма издержек (тыс. руб.) | Уровень издержек (%) |

| ПО «Хопер» (Балашов) | 16708,00 | 22,32 |

| Турковское райпо | 5034,00 | 35,18 |

| Аткарское райпо | 17498,00 | 19,42 |

| Екатериновское райпо | 4495,00 | 18,17 |

| Красноармейское райпо | 3176,00 | 18,03 |

| Лысогорское райпо | 2668,00 | 52,43 |

| Саратовское райпо | 5982,00 | 31,85 |

| И т.д. | - | - |

Похожие работы

... Л.Н. Анализ финансово-хозяйственной деятельности: Учебник – изд. 4-е перераб. И доп. – М.: Издательско-торговая корпорация «Дашков и К», 2007. – 352 с. 18. Финансовый менеджмент: Учебник / Под ред. проф. Г.Б. Поляка. - М.: Финансы, ЮНИТИ, 2006. - 518 с. 19. Шадрина Г.В. Комплексный экономический анализ хозяйственной деятельности / Г.В. Шадрина. – М.: Благовест-В, 2006. 20. Шеремет А.Д., ...

... основных и оборотных фондов, механизация трудоемких процессов, ускорение товарооборачиваемости. Проанализировав издержки обращения в ООО "Ренессанс" можно сделать следующие выводы по их оптимизации. 1) Производительность труда работников оказывает большое влияние на издержки обращения в предприятия торговли и выступает важным резервом снижения уровня издержек обращения предприятия торговли. 2) ...

... тенденции нашли проявление общие закономерности развития нашей экономики, совершенствование и повышение эффективности общественного производства, улучшение планирования и управления системой торговли. Уровень издержек обращения складывается под влиянием совокупности народнохозяйственных и внутриотраслевых факторов: Социально - экономических, организационных, связанных с научно-техническим ...

... соблюдение режима экономии материальных, трудовых и финансовых ресурсов, выявляют возможности и прогнозные резервы их сокращения при повышении качества обслуживания по 4.ОЦЕНКА И АНАЛИЗ ИЗДЕРЖЕК ТОРГОВОГО ПРЕДПРИЯТИЯ 4.1. Характеристика анализируемого торгового предприятия ТК «Солнышко» Розничный товарооборот любого торгового предприятия является составной частью товарооборота города. В ...

0 комментариев