Навигация

Тарифная система оплаты труда

38006

знаков

3

таблицы

3

изображения

1.3 Тарифная система оплаты труда

Нормирование труда служит основой разработки норм выполнения различных операций, позволяет установить каждому работнику нормируемый (необходимый для выполнения) объем трудозатрат. Целью тарификации является установление расценок (тарифов) на соответствующие виды работ и операции, что позволяет организовать работу по определению размеров оплаты труда работников.

Тарифная система представляет собой совокупность нормативов, при помощи которых осуществляется дифференциация и регулирование зарплаты в зависимости от сложности, условий труда, народнохозяйственной значимости и особенностей труда.

В современных условиях тарифные ставки могут быть изменены хозяйствующим субъектом в необходимом направлении: может быть увеличен или уменьшен диапазон сетки, т. е. соотношение ставок крайних разрядов; может быть взят смешанный характер построения параметров сетки, использующий сочетание прогрессивного, регрессивного и равного относительного и абсолютного возрастания тарифных коэффициентов.

Тарифная ставка определяет размер оплаты труда в единицу рабочего времени (минуту, час, день, месяц) и зависит от формы оплаты труда, условий, значимости и сложности труда.

Наряду с тарифной системой оплаты труда существует бестарифная.

1.4 Формы и системы оплаты труда согласно положениям Трудового кодекса Российской Федерации

В современных условиях можно выделить три формы оплаты труда: сдельную, повременную и смешанную. Каждая из форм включает в себя несколько систем, которые выбираются в соответствии с конкретными условиями производства.

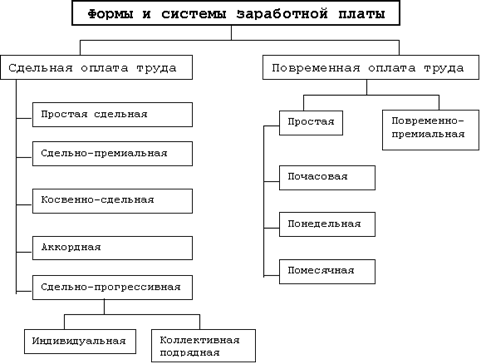

Схема 1

Сдельную зарплату целесообразно применять на тех участках и видах работ, где возможно нормирование и учет индивидуального или коллективного вклада и конечного результата производства, увеличение объема зависит от уровня квалификации работника. Она позволяет стимулировать увеличение выпуска изделий (услуг, работ). При сдельной форме оплаты труда труд работника оплачивается по сдельным расценкам в соответствии с количеством произведенных изделий или операций. Сдельная зарплата подразделяется на ряд систем: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная, аккордная.

Прямая сдельная заплата (Зсд) определяется исходя из количества произведенной продукции за расчетное время и сдельной расценки за единицу продукции:

(1.1) Зсд = R х q, где

q — количество продукции, произведенной работником, R — сдельная расценка.

Индивидуальная сдельная расценка за единицу продукции или работы определяется путем умножения часовой тарифной ставки (Сч), установленной в соответствии с разрядом выполняемой работы на норму времени, на единицу продукции (Нвр) в нормо-часах:

(1.2) R = Сч х Нвр

Нвр — норма времени в минутах, либо путем деления часовой тарифной ставки на норму выработки (Нвыр):

Сдельно-премиальная зарплата применяется для повышения заинтересованности рабочих в улучшении качества, росте производительности труда, экономии материальных ресурсов, снижении себестоимости. Премии выплачиваются за конкретные количественные и качественные показатели работы. Премия устанавливается в проценте к прямой зарплате. Размер премии, условия премирования определяются положением о премировании.

(1.3) Зсд-прем = Зсд + П, где П — премия;

Премии делятся на обусловленные и не обусловленные системой оплаты труда. Премии, обусловленные системой оплаты труда, — это дополнительная надтарифная оплата за достижение в работе. Премии, не обусловленные системой оплаты труда, — это поощрительные премии. Такое премирование является правом, а не обязанностью администрации.

Сдельно-прогрессивная зарплата применяется в том случае, когда необходимо выполнить качественно в короткий срок установленный объем работы, либо увеличить объем выпуска не снижая качества. Это система обычно применяется на работах, связанных с освоением новой техники, продукции. Она предусматривает выплату по прямым сдельным расценкам в пределах выполнения норм (Ro), а при выработке сверх норм — по повышенным расценкам (Rye):

(1.4) Зсд-прогрес = Ro х qпл + Ryе ^ф - qпл), где

Ro — расценка прямая (обычная),

Rye — расценка увеличенная (повышенная).

qф, qпл — фактический и плановый выпуск.

Косвенно-сдельная зарплата применяется в отношении тех работников, которые обслуживают технологические процессы. Они заняты на обслуживающих и вспомогательных работах (наладчики, ремонтники, водители транспортных средств — внутри фирмы). Размер их заработной платы зависит от результатов деятельности обслуживающих основных рабочих-сдельщиков. Зарплата определяется путем умножения косвенно-сдельной расценки (Rkoc) на количество продукции, произведенное рабочими обслуживаемого участка (qNo):

(1.5) Зкос-сд = Rkoc x qNo,

(1.6) R кос = Сч / (Нобс х Н выр), где

Нобс — норма обслуживания работника, Нвыр — норма выработки.

Аккордная сдельная зарплата предусматривает оплату не каждой операции в отдельности, а всего объема (комплекса) работ (аварийные случаи, освоение новой продукции). Стоимость всей работы определяется исходя из действующих норм и расценки на отдельные элементы работы путем их суммирования. Аккордная оплата вводится для отдельных групп рабочих в целях усиления их материальной заинтересованности в повышении производительности труда и сокращении сроков выполнения работы. Премирование вводится за сокращение сроков выполнения задания при качественном выполнении работ.

Наряду со сдельной формой оплаты труда применяется и повременная. Повременная оплата труда, на первый взгляд, исключает стимулирование более высокой производительности труда, так как время, проведенное на рабочем месте, ничего не говорит о достигнутых результатах, однако эта форма заработной платы тесно связана с результатами труда, поскольку в ее основу заложены формально определенные или фактически ожидаемые результаты работы за единицу времени. При повременной оплате труда величина заработка работника зависит от фактически отработанного им времени (Фэ) и его тарифной ставки (оклада) (Сч).

Повременная оплата труда подразделяется на простую повременную, повременно-премиальную и повременную с нормированным заданием.

При простой повременной оплате труда (Зпов) заработная плата рассчитывается путем умножения часовой (дневной) тарифной ставки рабочего определенного разряда (Сч или Сдн) на количество фактически отработанного времени за расчетный период в часах (днях):

(1.7) Зпов = Сч х Фэ.

оплата труд тарифный заработный

При повременно-премиальной системе (Зпов-прем)

устанавливается размер премии в процентах к тарифной ставке за перевыполнение установленных показателей и условий премирования (бездефектное изготовление продукции, экономия материалов, инструментов и т. д.):

(1.8) Зпов-прем = Зпов + П.

При помесячной оплате труда повременная зарплата определяется исходя из месячного оклада (ставки) (См), числа рабочих часов, предусмотренных графиком работы в данном периоде (Граб-х), и числа рабочих часов, фактически отработанных в данном периоде Офакт):

(1.9) Зм.пл. = (См : t раб-х) х г.факт,

где Зм.пл — зарплата за фактически отработанное время в течение месяца.

Для руководителей, специалистов и служащих используется система должностных окладов. Должностной оклад — абсолютный размер заработной платы, устанавливаемый в соответствии с занимаемой должностью. Он может составлять определенный диапазон — от минимального до максимального.

В настоящее время применяется повременная оплата труда с нормированным заданием, или сдельно-повременная оплата труда. Рабочему или коллективу устанавливается состав и объем работ, которые должны быть выполнены за определенный период на повременно оплачиваемых работах с соблюдением требований к качеству продукции (работ). Это нормированное задание в зависимости от специфики производства и характера работ устанавливается на смену, день, месяц. Понятие расценки за деталь отсутствует. Повременная оплата труда с нормированным заданием используется на работах, связанных с обслуживанием производства (наладка и ремонт оборудования).

Выбор форм оплаты труда зависит от ряда факторов: характера оборудования, особенностей технологического процесса, требований к качеству, наличию и использованию ресурсов. В связи с трудностями нормирования и количественного измерения труда для оплаты труда вспомогательных рабочих, рабочих служб технического контроля используется повременная зарплата. НТП способствует замене сдельной оплаты на повременную. Для того чтобы сохранить высокий уровень результативности производства, необходимо поддерживать высокий уровень нормирования труда и организационного обеспечения производства (сырьем, транспортом, ремонтом и т. п.) со стороны технических служб предприятия. В целом формы и системы оплаты труда можно представить в виде схемы.

Смешанная форма оплаты труда выступает в форме бестарифной, рейтинговой и контрактной.

По видам различают номинальную и реальную заработную плату.

Номинальная заработная плата — сумма денег, которую работник получает за отработанное время или количество выпущенной продукции.

Реальная заработная плата — количество предметов потребления и услуг, которое работник может приобрести на свою номинальную зарплату. Она зависит от величины номинальной зарплаты, цен на предметы первой необходимости и уровня налогов.

Фактическая заработная плата каждого сотрудника определяется путем суммирования оклада и надбавок:

(1.10 ) Зф= оклад + надбавка 20% + надбавка 30%

Средний фонд заработной платы определяется путем деления фонда заработной платы на количество работников:

(1.11) ФЗП ср = ФЗП/n где, n- количество работников

1.5 Методы анализа оплаты трудаАнализу хозяйственной деятельности принадлежит важная роль в совершенствовании организации заработной платы, обеспечении ее прямой зависимости от количества и качества труда, производственных результатов. В процессе анализа выявляются резервы для создания необходимых ресурсов роста и совершенствования оплаты труда, введения прогрессивных форм оплаты труда работников, обеспечивается систематический контроль за мерой труда и потребления.

В основные задачи анализа использования труда и заработной платы входят:

В области использования рабочей силы:

¨ исследование ее численности, состава и структуры, уровня квалификации и путей повышения культурно-технического уровня;

¨ проверка данных об использовании рабочего времени и разработка необходимых организационно-технических резервов;

¨ изучение форм, динамики и причин движения рабочей силы, дисциплины труда;

¨ анализ влияния численности работающих на динамику продукции;

В области производительности труда:

¨ установление уровня производительности труда по предприятию, цехам, и рабочим местам, сопоставление полученных показателей с показателями предыдущих периодов и достигнутыми на аналогичных предприятиях или в цехах;

¨ определение интенсивных и экстенсивных факторов роста производительности труда и на этой основе выявления, классификации и расчета влияния факторов;

¨ исследование качества применяемых норм выработки, их выполнения и влияния на рост производительности труда;

¨ выявление резервов дальнейшего роста производительности и расчет их влияния на динамику продукции.

В области оплаты труда:

¨ проверка степени обоснованности применяемых форм и систем оплаты труда;

¨ определение размеров и динамики средней заработной платы отдельных категорий и профессий работников;

¨ выявление отклонений в численности работников и в средней заработной плате на расход фонда зарплаты;

¨ изучение эффективности применяемых систем премирования;

¨ исследование темпов роста заработной платы, их соотношения с темпами производительности труда;

¨ обеспечение опережающего роста производительности труда по сравнению с повышением его оплаты;

Рыночные отношения предоставили предприятиям и организациям различных форм собственности и хозяйствования максимальную самостоятельность в вопросах оплаты труда при условии, что оплата осуществляется за счет их собственных средств без выделения на эти цели ассигнований из бюджета. В результате на предприятиях появились понятия: "фонд потребления", "средства, направляемые на потребление", а также идентичный ему термин «фонд заработной платы". Фонд потребления включает выплаты за счет фонда социальной защиты и расходов на содержание объектов здравоохранения , культуры и спорта. В состав средств, направляемых на потребление включаются средства фонда оплаты труда (ФОТ или ФЗП). В состав фонда заработной платы включаются начисленные предприятием, учреждением, организацией суммы.

В фонд потребления входят, но не включаются в состав средств, направляемых на потребление: затраты на командировочные расходы, надбавки к зарплате взамен суточных работникам, направляемым для выполнения монтажных, наладочных и строительных работ, стоимость спецодежды, спецпитания, выплаты за счет средств фонда социальной защиты, включая пособия по временной нетрудоспособности, по беременности, по уходу за ребенком, пенсии, возмещение причиненного ущерба, а также расходы за счет чистой прибыли, остающейся в распоряжении предприятия.

Всю начисленную на предприятии заработную плату можно подразделить на следующие виды:

· основная заработная плата;

· дополнительная заработная плата;

· премии, вознаграждения по итогам работы за год.

Основная заработная плата начисляется в зависимости от принятых на предприятии форм оплаты труда. То есть, может быть, сдельная оплата труда, повременная или контрактная. Основная заработная плата согласно действующему трудовому законодательству не должна выплачиваться работникам реже, чем два раза в месяц.

Дополнительная заработная плата начисляется на основании документов, подтверждающее право работника на оплату за неотработанное время. Это, например, оплата основного, дополнительного или учебного отпуска; компенсация за неиспользованный отпуск; выплаты выходного пособия при увольнении; выплаты при направлении работника на курсы повышения квалификации; оплата времени выполнения государственных обязанностей; прочие выплаты согласно действующему законодательству. Выплаты работнику дополнительной заработной платы производятся в сроки, определенные действующим законодательством.

Все перечисленные выплаты рассчитываются на основе среднего заработка. Во всех случаях средний заработок на день его выплаты не может быть менее установленного Федеральным законом минимального размера оплаты труда.

Вознаграждение по результатам финансово-хозяйственной деятельности предприятия выплачиваются за счет прибыли, остающейся в распоряжении предприятия, за вычетом средств, направляемых на потребление. Размер вознаграждения устанавливается по нормативу, определяемому как соотношение 12-ти месячных окладов к сумме указанной прибыли за предшествующий календарный год. Периодичность выплаты вознаграждения определяется предприятием самостоятельно.

В качестве источников вознаграждения за труд на предприятии создаются фонды социальной поддержки и развития, фонд развития производства, резервный фонд. Эти фонды создаются для распределения доходов и дивидендов между работающими с целью повышения их заинтересованности. Так на автоагрегатном заводе разработаны положения об образовании и расходовании единого фонда социальной поддержки и развития (ФСРиП), фонда развития производства (ФРП), резервного фонда, начисления дивидендов. Оно направлено на усиление заинтересованности коллектива работников в конечных результатах работ, получении прибыли.

Проценты отчисления в фонды определяется Советом директоров по рекомендации генерального директора. Проценты устанавливаются ежеквартально и корректировке в течение этого срока не подлежат. При изменении фактической чистой прибыли одновременно изменяются суммы фондов. Абсолютная сумма фондов определяется путем умножения фактической чистой прибыли на утвержденный норматив образования фондов. Отчисления в фонды предприятия производит ежеквартально с нарастающим итогом. Единый фонд социального развития и производства используется по смете. Проект использования средств ФСРиП выносится на обслуживание правления ОАО и после его одобрения утверждается генеральным директором. Средства ФСРиП расходуются на улучшение социального положения трудящихся, на приобретение новой техники, проектно-изыскательские работы. В целях усиления материальной заинтересованности рабочих, руководящих работников, главных специалистов, инженерно-технических работников, служащих на предприятии вводится положение о премировании. Премирование рабочих производится по результатам работы за месяц. Рабочие совершившие прогулы лишаются премии полностью. Начисленные премии рабочим выплачиваются не зависимо от состояния расходования фонда заработной платы в целом по подразделению. Премию каждой группе рабочих в бригаде выплачивают в одинаковом размере в процентах к тарифным ставкам за фактически отработанное время. Премирование руководящих работников, ИТР, служащих производится по результатам работы за месяц. Показатели и условия премирования ИТР и служащих устанавливаются руководителями организаций.

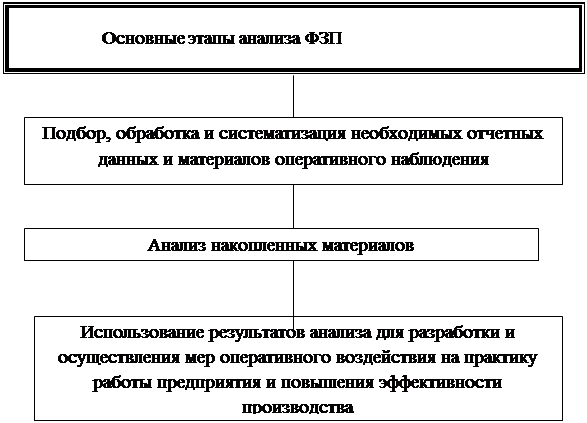

Анализ использования фонда зарплаты должен осуществляться по заранее предусмотренной системе. Основными его этапами на предприятии являются следующие (см. схема 3).

Рациональное использование фонда заработной платы тесно связано с правильной организацией зарплаты на предприятии, зависит от степени выполнения производственной программы и состояния организации производства и труда, поэтому необходимо, чтобы анализ обеспечивал проверку соответствия размеров использования фонда заработной платы объему выполненной производственной программы, проверку подсчета выполнения плана по объему производства как основы для регулирования расходования фонда зарплаты, определение размера экономии или допущенного перерасхода этого фонда и основных направлений перерасхода, группировку факторов, определяющих фактические соотношения между ростом производительности труда и ростом оплаты труда, разработку конкретных организационно-технических мероприятий, вытекающих из всего материала анализа. Для целей анализа следует подбирать, обрабатывать и систематизировать лишь такие материалы и данные, которые обеспечивают возможность выявления степени влияния определенных факторов (положительных или отрицательных) на расходование фонда заработной платы.

Для успешного осуществления анализа нужно располагать следующими материалами:

1.Отчетными данными (в сравнении с планом) об объеме производства, численности работающих, производительности труда, среднемесячной (квартальной, годовой) зарплате, фонда заработной платы.

2.Отчетными данными (в сравнении с планом) об использовании фонда зарплаты по его составным (структурным) элементам.

3.Данными о состоянии технического нормирования на предприятии.

4.Данными о доплатах за отклонение от нормальных условий работы по причинам.

5.Материалами оперативного контроля, характеризующими состояние тарифной дисциплины на предприятии, и правильность тарификации работ и рабочих.

6.Материалами, характеризующими законность ряда выплат и доплат, произведенных за отчетный период.

7.Материалами оперативного контроля, касающихся правильности учета выработки рабочих и так далее.

Похожие работы

... должности, уровня образования, и квалификационной категории. Основным измерителем оплаты труда являются рабочее время, в течении которого работник занят производственной работой на предприятии, или количеством изготовленной продукции. В организации оплаты труда на предприятии используются две формы сдельная и повременная, которые подразделяются на системы. При сдельной оплате труда заработная ...

... рабочий должен был отработать 22 дня. Фактически рабочему была начислена заработная плата в размере 4800 руб. (5280 : 22 Ч 20). 3.2 Подходы к совершенствованию организации оплаты и стимулирования труда работников предприятий общественного питания Действующие системы оплаты по труду, обладают рядом недостатков. Главный недостаток состоит в том, что заработная плата плохо, а зачастую вообще не ...

... определяется по должностному окладу согласно штатного расписания и количества отработанных дней. Тарифные ставки, должностные оклады определяются на 1 января календарного года. Основой организации оплаты труда на предприятиях бюджетной сферы является единая тарифная сетка разрядов и коэффициентов, закон Украины «Об оплате труда», Постановление Верховной Рады Украины «О минимальной заработной ...

... заработной платы и, в частности, сочетание тарифной и бестарифной систем оплаты труда, что будет способствовать достижению соответствия заработной платы количеству и качеству труда и зависимости ее от конечных результатов деятельности предприятия; - совершенствование государственного регулирования организации заработной платы на основе непрерывного обновления законодательства и нормативных актов ...

0 комментариев