Навигация

Организация оплаты труда в ООО "Эмаль"

38006

знаков

3

таблицы

3

изображения

2. Организация оплаты труда в ООО "Эмаль"

2.1 Краткое описание ООО "Эмаль"Общество с ограниченной ответственностью "Эмаль", сокращенное название ООО "Эмаль" осуществляет свою деятельность в соответствии с действующим законодательством. Общество руководствуется в своей деятельности Гражданским кодексом Российской Федерации и Федеральным законом "Об обществах с ограниченной ответственностью". ООО "Эмаль" находится по адресу: Россия, 660015, Красноярский край, Емельяновский район, с.Солонцы, правая сторона Московского тракта производственная база. Предприятие имеет свидетельство "о постановке на учет в налоговом органе юридических лиц, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации", выданное 07 сентября 2001г Администраций Емельяновского района со следующими реквизитами: 652 СВ 731 А-11 "13" Августа 2001 (см. приложение 2). Виды деятельности предприятия:

· Производство и реализация лакокрасочной продукции;

· Маркетинговая, посредническая, предпринимательская деятельность, торговля ТНП. Продукцией производственно-технического назначения, продуктами питания;

· Оптовая, розничная, комиссионная торговля.

· Разработка, производство и реализация промышленной продукции;

· Ремонт и пуско-наладочные работы приборов, оборудования и бытовой техники;

· Строительные и ремонтно-строительные работы на объектах социально-вычислительной техники;

· Перевозка грузов и багажа;

· Лизинговая деятельность.

2.2 Расчет заработной платы

В данный момент штат сотрудников фирмы ООО "Эмаль" составляет 12 человек. Штатное расписание организации представлено в таблице 1 (приложение 1):

Таблица 1. Штатное расписание ООО "Эмаль"

| Должность | Количество штатных единиц | Тарифная ставка (оклад) руб. | Надбавки, в том числе руб. | Всего руб. | ||

| 20 % | 30 % | |||||

| Директор | 1 | 16666 | 3333 | 5000 | 25000 | |

| Консультант | 1 | 6667 | 1333 | 2000 | 10000 | |

| гл. бухгалтер | 1 | 8000 | 4600 | 2400 | 12000 | |

| Менеджер | 1 | 4000 | 800 | 1200 | 6000 | |

| Менеджер | 1 | 4670 | 930 | 1400 | 7000 | |

| Водитель | 1 | 5333 | 1067 | 1600 | 8000 | |

| Кладовщик | 2 | 3000 | 600 | 900 | 4500 | 9000 |

| Штукатур | 2 | 3000 | 600 | 900 | 4500 | 9000 |

| Подсобный рабочий | 2 | 3000 | 600 | 900 | 4500 | 9000 |

| Итого | 12 | 54336 | 13893 |

|

| 95000 |

Из штатного расписания видно, что на всех работников предприятия установлена тарифная ставка (оклад). От сюда начисляются надбавки в размере 20% и 30%. (см. таблица 2)

Таблица 2. Расчет надбавок

| 20% | 30% |

| Директор: 16666*20%=3333 руб. Консультант: 6667*20%=1333 руб. гл. бухгалтер: 8000*20%=1600 руб. Менеджер: 4000*20%=800 руб. Менеджер: 4670*20%=930 руб. Водитель: 5333*20%=1067 руб. Кладовщик: 3000*20%=600 руб. Штукатур: 3000*20%=600 руб. Подсобный рабочий: 3000*20%=600 руб. | Директор: 16666*30%=5000 руб. Консультант: 6667*30%=2000 руб. гл. бухгалтер: 8000*30%=2400 руб. Менеджер: 4000*30%=1200 руб. Менеджер: 4670*30%=1400 руб. Водитель: 5333*30%=1600 руб. Кладовщик: 3000*30%=900 руб. ( т.к. 2 сотрудника, то 900*2=1800) Штукатур: 3000*30%=900 руб. ( т.к. 2 сотрудника, то 900*2=1800) Подсобный рабочий: 3000*30%=900 руб. ( т.к. 2 сотрудника, то 900*2=1800) |

| Итого 13893 руб. | Итого 19000 руб. |

Фактическая заработная плата каждого сотрудника определяется путем суммирования оклада и надбавок. (см. 1.10)

Таблица 3

| Расчет фактической заработной платы | ||||

| Должность | Количество штатных единиц | Расчет (см. формулу 10) | Итого (на 1 сотрудника) | ФЗП (гр.4* гр.2) |

| 1 | 2 | 3 | 4 | 5 |

| Директор | 1 | 16666+3333+5000 | 25000 | 25000 |

| Консультант | 1 | 6667+1333+2000 | 10000 | 10000 |

| гл. бухгалтер | 1 | 8000+1600+2400 | 12000 | 12000 |

| Менеджер | 1 | 4000+800+1200 | 6000 | 6000 |

| Менеджер | 1 | 4670+930+1400 | 7000 | 7000 |

| Водитель | 1 | 5333+1067+1600 | 8000 | 8000 |

| Кладовщик | 2 | 3000+600+900 | 4500 | 9000 |

| Штукатур | 2 | 3000+600+900 | 4500 | 9000 |

| Подсобный рабочий | 2 | 3000+600+900 | 4500 | 9000 |

| Итого | 12 | - | 81500 | 95000 |

Таким образом фонд заработной платы ООО "Эмаль" составил 95000 рублей. Исходя из этих данных можно рассчитать средний фонд заработной платы на 1 работника за месяц в организации в целом. (см. 1.11)

95000/12=7917 руб.

3. Анализ организации оплаты труда в организации

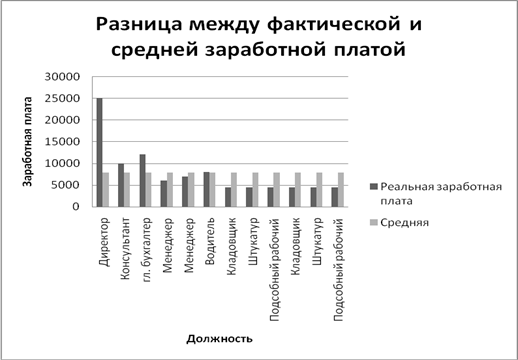

Проанализировав фактическую и среднюю заработную плату работников организации, можно увидеть, что средняя заработная плата, существенно отличается от фактической. (см. диаграммы 1)

Диаграмма 1

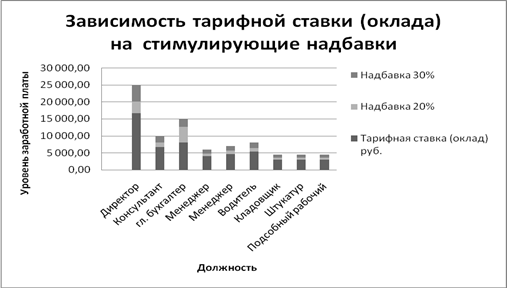

Это происходит из-за того, что на предприятии нет едино установленных сумм надбавок. Заработная плата сотрудника зависит от тарифной ставки и двух надбавок 20% и 30%. Зависимость тарифной ставки на стимулирующие надбавки представлены в диаграмме 2.

Диаграмма 2

Заключение

С переходом предприятия на рыночные отношения они получили большую самостоятельность в области оплаты труда. Оптимальное построение систем заработной платы в различных условиях труда и производства предполагает разные пути подхода. Следовательно, решение вопроса о выборе той или иной системы не может регламентироваться в централизованном порядке.

Выбор должен определяться прежде всего тем, насколько данная система оплаты труда в конкретных условиях. Высокий экономический эффект материального стимулирования может быть достигнут только в том случае, если известны характер и направленность действий организации. А поскольку они зависят от специфических условий производства и труда и не действуют изолированно друг от друга, то и учитывать их следует в определённой комбинации в зависимости от значения и влияния на объем продаж. С изменением условий труда и производства видоизменяются и все факторы, влияющие на материальное стимулирование работников предприятия. Следовательно, формы и системы заработной платы должны непрерывно совершенствоваться.

Литература

1. "Экономика предприятия": учебное пособие/ Л.Е. Чечевицина.- издание 8-е дополненное переработанное- Ростов-на-Дону; Феникс 2008- 371 [1] (среднее профессиональное образование).

2. "Золотая коллекция 2007" Рефераты и сочинения, Бухгалтерия и налогообложение (диск)

3. http://revolution./economy/000029344.html

4. http://file.qip.ru/file/78273821/7ded4233/organizatsija_oplaty_truda_na_predprijatii-77483.html

5. http://www.ucheba.ru/referats/13454.html

6. Анализ хозяйственной деятельности предприятия. Издание 2-е, переработанное и дополненное. Савицкая Г.В. Минск, ИП «Экоперспектива», 2001.

7. Воробьёва Е.Н. «Заработная плата в 2004 году», Москва, «Экономика и жизнь», 2004.

Похожие работы

... должности, уровня образования, и квалификационной категории. Основным измерителем оплаты труда являются рабочее время, в течении которого работник занят производственной работой на предприятии, или количеством изготовленной продукции. В организации оплаты труда на предприятии используются две формы сдельная и повременная, которые подразделяются на системы. При сдельной оплате труда заработная ...

... рабочий должен был отработать 22 дня. Фактически рабочему была начислена заработная плата в размере 4800 руб. (5280 : 22 Ч 20). 3.2 Подходы к совершенствованию организации оплаты и стимулирования труда работников предприятий общественного питания Действующие системы оплаты по труду, обладают рядом недостатков. Главный недостаток состоит в том, что заработная плата плохо, а зачастую вообще не ...

... определяется по должностному окладу согласно штатного расписания и количества отработанных дней. Тарифные ставки, должностные оклады определяются на 1 января календарного года. Основой организации оплаты труда на предприятиях бюджетной сферы является единая тарифная сетка разрядов и коэффициентов, закон Украины «Об оплате труда», Постановление Верховной Рады Украины «О минимальной заработной ...

... заработной платы и, в частности, сочетание тарифной и бестарифной систем оплаты труда, что будет способствовать достижению соответствия заработной платы количеству и качеству труда и зависимости ее от конечных результатов деятельности предприятия; - совершенствование государственного регулирования организации заработной платы на основе непрерывного обновления законодательства и нормативных актов ...

0 комментариев