Навигация

Денежное обращение и кредитно-банковская система. Денежно-кредитная политика

37029

знаков

2

таблицы

0

изображений

1. Сущность и функции денег

Деньги - это особый вид товара, который выделился из товарного мира и служит всеобщим эквивалентом. Иными словами, деньги являются таким товаром, который способен обмениваться на все другие товары.

Деньги появились в глубокой древности в результате обмена товарами. Поначалу обмен был случайным. С развитием общественного разделения труда, производства и обмена выделился один товар (как всеобщий эквивалент), который и стал играть роль денег. Следовательно, деньги имеют товарное происхождение. В основе обмена товаров с помощью денег лежит стоимость, то есть общественный труд, затраченный в процессе производства товара и овеществленный в нем.

Роль всеобщего эквивалента долгое время выполняли благородные металлы, золото и серебро, а со второй половины 19-го века - только золото. В ходе своей исторической эволюции деньги стали выступать в различных формах - металлических, бумажных, кредитных и, наконец, в новой современной форме электронных денег.

Бумажные деньги появились в ходе длительного процесса. Изначально их выпуск был связан с естественным стиранием металлических монет и преднамеренной их порчей государственной властью. Впоследствии бумажные деньги в качестве денежных знаков стали широко использоваться государством для покрытия своих расходов (бюджетных дефицитов). Причина обесценения бумажных денег заключалась в том, что их количество не регулировалось и не ограничивалось реальными потребностями товарооборота.

Кредитные деньги возникли в период развитого капитализма. Они стали обслуживать не только обмен товаров, но и функционирование (движение) капитала.

1. Выступая мерой стоимости, деньги тем самым измеряют стоимость всех остальных товаров как всеобщий эквивалент. Стоимость товара, выраженная в деньгах, называется его ценой. На рынке цены могут отклоняться вверх или вниз от стоимости (в зависимости от соотношения спроса и предложения).

2. В качестве средства обращения (обмена) деньги обслуживают товарный оборот, то есть выступают посредником в актах купли-продажи товаров. Участие денег в обмене составляет лишь момент обращения (оно мимолетно). Поэтому данную функцию могут выполнять неполноценные бумажные и кредитные деньги.

3. Функция денег как средства платежа появилась в связи с развитием кредитных отношений, то есть с возможностью отсрочки платежа. Налицо разрыв между продажей (покупкой) товара и его денежной оплатой.

4. Как средство накопления и сбережения деньги, будучи всеобщим эквивалентом, становятся воплощением общественного накопления. Для этой функция деньги должны сохранять свою стоимость хотя бы в течение определенного периода. Накопление и сбережение денежных средств как капитала стало условием расширенного воспроизводства и экономического роста. Накопленную сумму можно употребить на инвестиции (то есть ее капитализировать). Предприниматель любой эпохи заинтересован в использовании накопленных средств в качестве капитала, приносящего прибыль. Это же относится и к личным сбережениям. Чтобы деньги не обесценивались, широко практикуется их накопление в виде золота, иностранкой валюты, недвижимости, ценных бумаг.

5. В функции мировых денег (то есть в качестве международных платежных средств) они выступают при расчетах по платежным балансам. Как покупательное средство деньги используются при покупке товаров с их оплатой наличными.

Таким образом, деньги воплощают в себе часть общественного богатства, переносимую из одной страны в другую.

Для расчетов между странами ныне применяется система резервных валют и валютных клирингов. Резервные валюты представлены теми национальными денежными единицами, которые выполняют роль мировых денег (например, доллар США, марка Германии, иена Японии). Для безналичных расчетов между странами на основе взаимного зачета требований используются валютные клиринги.

В качестве мировых денег выступают и расчетные денежные единицы - например, учрежденные Международным валютным фондом (МВФ) специальные права заимствования (СДР) иди ЭКЮ - региональная расчетная единица в Европейском экономическом союзе. В 1999 году в ЕС была введена новая денежная единица - евро, переход на которую осуществлен до 2002 года. Стоимость расчетных единиц исчисляется на основе корзины валют как их средневзвешенная величина.

В современной рыночной экономике функции денег претерпели видоизменения Товарно-денежные отношения приобрели всеобщий и глобальный характер. Таким образом, все без исключения товары, услуги, природные и интеллектуальные ресурсы, а также труд и способности людей оцениваются сегодня в денежной форме.

2. Количество денег, необходимое для обращения

Денежное обращение - это движение денег при выполнении ими своих функций.

Форма организации денежного обращения в той или иной стране, которая сложилась исторически и закреплена национальным законодательством, представлена денежной системой.

Денежная система включает в себя следующие элементы:

денежную единицу;

эмиссионную систему;

виды денег;

институты регулирования денежной системы.

Денежной единицей является денежный знак, принятый в качестве меры стоимости (например, рубль или доллар).

Эмиссионная система - это учреждение, регулирующее выпуск денег в обращение, то есть Центральный Банк. В регулировании денежного обращения участвуют также министерство финансов и кредитно-банковские учреждения страны. Например, в России право выпуска денег (денежной эмиссия) принадлежит Центральному Банку РФ.

Видами денег, выступающими как законное средство платежа, являются:

наличные деньги - банкноты и металлические монета;

безналичные деньги - то есть средства на счетах в кредитно-банковских учреждениях.

В обращении РФ находятся банкноты достоинством в 5, 10, 50, 100 , 500 и 1000 рублей.

В экономически развитых странах наблюдается тенденция к постоянному росту масштабов безналичных расчетов. Так, в США в 1991-1999 гг. они увеличились в 1,8 раза, в Японии - в 1,5 раза. В России в те же годы сложилась иная ситуация - размеры безналичных расчетов сократились более, чем вдвое. Главной причиной послужил экономический кризис и упадок товарного производства и обращения.

Количество денег, необходимое для выполнения ими функций средства обращения и платежа, определяется законом денежного обращения.

Согласно этому закону, количество денег в обращении должно обеспечить соблюдение баланса между ним и стоимостью товаров и услуг, подлежащих реализации (с учетом их цен).

Условия поддержания денежного обращения определяются взаимодействием двух факторов: потребностью экономики в деньгах и фактическим поступлением денег в оборот. Если в обращении будет больше денег, чем реально требуется хозяйству, то тогда деньги начнут обесцениваться или иными словами - покупательная способность денежной единицы будет снижаться.

Итак, на количество денег в обращения влияют разнообразные факторы, которые, в свою очередь, зависят от условий развития производства товаров и услуг. Потребность народного хозяйства в деньгах определяется изменением количества обращающихся товаров и услуг, а также уровнем и общей суммой цен товарной массы.

Обратное влияние на количество денег, необходимых для обращения, оказывает степень развитости кредита: чем больше продают в кредит, тем меньше требуется денег в обращении. Такое же влияние на количество денег в обращении оказывает и размер безналичных (взаимопогашающихся) расчетов или - клирингов.

Кроме того, количество денег в обращении обратно пропорционально скорости оборота денег. На практике скорость обращения среднегодовой денежной массы рассчитывают как отношение ВВП к среднегодовой денежной массе. Чем выше скорость оборота денег, тем меньше их надо для стабильного обращения, и наоборот. Значительному ускорению обращения денег способствуют информационные технологии в банковском деле, применение электронных платежей.

Похожие работы

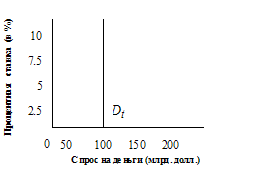

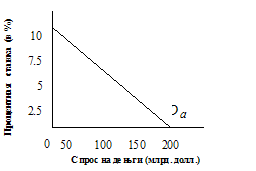

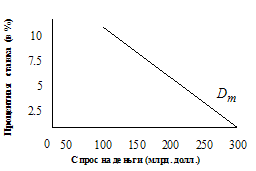

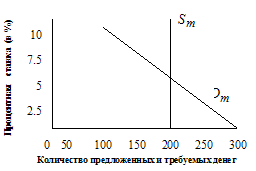

... на деньги. Рынок денег На рисунке 2 приведены типичные кривые предложения и спроса денег. Примем упрощающее допущение, считая в дальнейшем, что денежно-кредитная политика ФРС стремится удержать совокупные резервы банковской системы на фиксированном уровне, независимо от изменений номинальной нормы процента. Поэтому график предложения денег – вертикальная прямая . Рисунок 2 Как ...

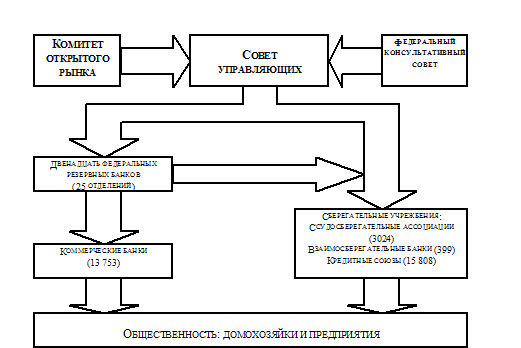

... расходы. Эти операции зачастую совмещаются с рядом обязательств в пользу клиента, которые берет на себя банк (например, учет дебиторской задолженности, осуществление финансирования и т.п.). 2. Современная банковская система в РФ в условиях переходной экономики. Российские банки после кризиса 2.1. Современная банковская система Современная банковская система России представлена двумя уровнями. В ...

... к моменту принятия "Закона о банках и банковской деятельности", в стране начинает складываться трехъярусная кредитная система. 2. Реформы кредитно-банковской системы РФ до середины 1998 г. Кредитная система: К концу 1991 г. в связи с образованием Российской Федерации как самостоятельного государства формируется новая структура кредитной системы, законодательной основой для которой были ...

... валютных операций другим коммерческим банком. /9/ 2.2. Особенности размещения банков по территории России В настоящее время банковская система России имеет два уровня. Первый – ЦБ с сетью региональных отделений и расчетно-кассовых центров на местах. Их география выражается наличием во всех субъектах Российской Федерации национальных банков и главных управлений. Представительства ЦБ отсутствуют ...

0 комментариев