Навигация

Как банки создают деньги. Денежный мультипликатор

37029

знаков

2

таблицы

0

изображений

4. Как банки создают деньги. Денежный мультипликатор

Современная кредитно-банковская система является основным элементом рынка ссудного капитала. Развитие ее сопровождалось расширяющимся использованием кредитных денег как всеобщего эквивалента и замещением ими наличных денег. Уже в начале ХХ-го века в структуре денежного обращения развитых стран доминировала кредитные (или депозитные) деньги. А со второй половины ХХ-го века появились электронные деньги, использование которых расширяется о каждым годом (см. таблицу 1.)

| Таблица 1. Использование кредитных (депозитных) денег в структуре денежного обращения развитых стран, в % к итогу | |||||

| Виды денег | 1815 г. | 1872 г. | 1913 г. | 1970 г. | 1998 г. |

| Кредитные (депозитные) деньги (текущие счета в банках) | 6 | 27 | 68 | 74 | 72 |

| Наличные деньги (золото, серебро, банкноты, разменная монета) | 94 | 73 | 32 | 26* | 28* |

| ИТОГО | 100 | 100 | 100 | 100 | 100 |

* только банкноты и разменная монета.

Данные таблицы 1. по наличным и депозитным деньгам (то есть средствам на текущих счетах в банках или вкладам без указания сроков хранения) развитых стран исчислялись по денежном агрегату М1. При расчете по агрегату M2, включающему кроме депозитных денег срочные сберегательные депозиты (то есть вклады на определенный срок), доля депозитных денег в 1998 г. была еще выше - она составляла 98%. В развитых странах доля агрегата М2 по отношению к ВВП была равна 75% (в том числе на депозитные деньги приходилось 68%).

Денежное обращение в экономике тесно связано с функционированием кредитно-банковской системы. В целом, функция кредита в экономике состоит в том, что он разрешает противоречие между накоплением свободных денежных средств и их эффективным использованием. "Бездействие" денег противоречит законам рынка, поскольку означает омертвление части капитала. Кредит же дает возможность решить это противоречие. Он аккумулирует свободные средства и сбережения предприятий, населения и государства, которые затем используются в качестве ссудного капитала для развития хозяйства. Кроме того, в функцию кредита входит обслуживание государства и населения для покрытия части государственных и потребительских расходов. Кредит также ускоряет процессы концентрации и централизации капитала в различных формах, в том числе, в современных условиях - в форме финансово-промышленных групп и сверхмощных банковских монополий.

Кредит представляет собой движение денежного капитала, отдаваемого в ссуду на условиях его возврата за плату в виде процента.

Он является частью совокупного общественного капитала. Сегодня кредит выступает как решающий источник финансирования процесса воспроизводства и экономического роста. В капитале современных корпораций происходят изменения в структуре - доля заемных среде (ссудного капитал) быстро растет за счет снижения удельного веса собственного капитала.

Развитие кредитных денег сопровождается ростом и совершенствованием кредитно-банковской системы. Роль банковских учреждений в экономике, особенно современной, трудно переоценить. Они регулируют денежное обращение через количество наличных и безналичных денег и ускоряют своим посредничеством оборот капитала. Они также влияют на процентную ставку, предложение денег и деловую активность в стране. Современные банки - это финансовые посредники, извлекающие прибыль на денежном рынке.

Такая структура типична для стран с развитой экономикой. Основная часть операций приходится на коммерческие банки - половина и более. Кроме того, отмечается значительное повышение в последние полстолетия роли страховых и пенсионных фондов, инвестиционных банков и финансовых компаний.

В России система коммерческих банков находится в процессе своего становления. На конец 1990-х годов насчитывалось всего около 1,3 тыс. банков (из-за разрушительного влияния кризиса, особенно после 17 августа 1998 г.), а количество предоставляемых ими услуг исчислялось в 30-35 против 110 - 130 в западных странах. Таким образом, в России многие сектора кредитно-банковской системы или недостаточно развиты, или вовсе отсутствуют - в том числе, практически нет инвестиционных и ипотечных банков, трастовых институтов, благотворительных фондов.

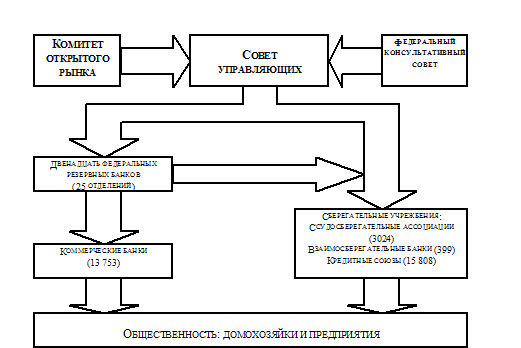

Функции различных секторов кредитно-банковской системы существенно специализированы. Основными в этой системе являются Центральный банк (ЦБ) и сеть коммерческих банков.

Центральный банк - это "банк банков". Он организуется правительством и имеет дело не с населением, а с коммерческими банками. Основная функция ЦБ - функция предохранения кредитно-банковской системы от кризисов и регулирование (через предложение денег) общей экономической ситуации в стране.

В другие функции ЦБ входят:

ведение операций правительства (ЦБ как банкир правительства),

эмиссия денег,

контроль за деятельностью коммерческих банков,

регулирование количества денег в стране,

поддержание стабильности национальной валюты.

управление государственным долгом.

Коммерческие банки по специальной лицензии от ЦБ принимают вклады от населения и предприятий, а также предоставляют кредиты своим заемщикам. Главная цель коммерческих банков - получение прибыли, поэтому они стремятся к расширению спектра своих услуг. Основным источником прибыли является разница между получаемым и выплачиваемым процентом.

Помимо кредитных операций коммерческие банки осуществляют платежно-расчетные операции, которые по своим масштабам явно доминируют в их деятельности. Также немалую роль играют так называемые забалансовые операции: управление пакетами акций, консультирование, бюджетное и налоговое планирование и ряд других операций, которые приносят банкам солидные дохода.

Операции кредитно-банковских учреждений можно охарактеризовать на примере баланса коммерческих банков.

Их баланс состоит из двух частей:

активов (кредит), находящихся в левой части, и показывающих, как именно банки используют полученные средства;

пассивов (дебет), расположенных в правой части баланса, в которые вносятся привлеченные банками денежные средства.

Активы состоят из кассовой наличности, учета и ссуд, межбанковских депозитов, инвестиций и ценных бумаг, недвижимости и других объектов вложения средств.

Пассивы (то есть обязательства банка перед вкладчиками) представлены всеми денежными требованиями клиентуры к банку, главным образом в форме депозитов (вкладов), а также эмиссией и размещением ценных бумаг (банковских облигаций) и межбанковским кредитом.

Если в развитых странах 50-60% ссудного капитала функционирует в сфере материального производства, то в России положение иное. Здесь основная масса кредитных ресурсов банков направляется в сферу обращения, в покупку государственных ценных бумаг (облигаций, сертификатов) и т.п. В активных операциях банков доминирует краткосрочный кредит, а на долгосрочные займы приходится всего 13-15%. Развитие российской кредитно-банковской системы серьезно сдерживается отсутствием законов о гарантиях банковских вкладов, возврата кредита.

Функционирование кредитно-банковской системы связано с действием денежного мультипликатора, который показывает возможности увеличения банками кредитных ресурсов, а значит и увеличения денежной массы. Суть операций по созданию новых денег заключается в том, что прирост депозитов в одном банке открывает возможности выдачи за их счет новых кредитов в другом банке (за вычетом обязательных резервов). Получатели этих новых кредитов, в свою очередь, могут поместить их в следующий банк, который, повторив те же операции, также получит возможность выдавать новые кредиты (за вычетом обязательных резервов) и т.д. В таблица 2 продемонстрирована цепь создания депозитных денег (в единицах). Прежде чем объяснить, как банк создает деньги, рассмотрим основные понятия. Фактические резервы (сумма средств внесенных на банковские счета и не выданных в качестве кредита) или обязательства банка (в таблице 2. - это 1. ) представлены обязательными резервами (2) и избыточными резервами (3).

| Таблица 2. Как банки создают деньги | ||||

| Банки | 1. Обязательства | 2. Обязательные резервы (при норме обязательных резервов в 20%) | 3. Избыточные резервы (прирост кредитных ресурсов (1.-2.) | 4. Деньги, которые могут быть отданы в ссуду (=3.) |

| А | 100000 | 20000 | 80000 | 80000 |

| Б | 80000 | 16000 | 64000 | 64000 |

| В | 64000 | 12800 | 51200 | 51200 |

| Г | 51200 | 10240 | 40960 | 40960 |

| Другие банки | 204800 | 40960 | 163840 | 163840 |

| Общее количество созданных денег | 400000 | |||

Обязательные резервы - это минимальный размер вклада, который по законодательству коммерческий банк должен держать в ЦБ. Центральный банк также устанавливает норму обязательных резервов или резервную норму (в таблице 2. она составляет 20%).

Избыточные резервы представляют собой кассовую наличность банка, которую банк может отдать в ссуду (4). Таким образом, обязательные резервы коммерческого банка - это лишь частичные резервы. Они значительно меньше обязательств (I) и избыточных резервов (3). Обязательные резервы служат средством, с помощью которого ЦБ может контролировать коммерческие банки я воздействовать на их способность к кредитованию. Естественно, что обязательные резервы не являются фондом ликвидности коммерческих банков, на которые те могли бы опереться в критической ситуация.

Вернемся к таблице 2. 100000 денежных единиц депозитов (вкладов) в виде наличных сверх установленной Центральным банком нормы резервов в банке А приводят к многократному увеличению депозитов во всей банковской системе. При норме резервов в 20%, указанной в таблице 2., депозиты расширяются в отношении 5:1. Таким образом, банковская система может мультиплицировать (множить) предложение денег в стране.

Формула денежного мультипликатора выражается следующим образом:

1

денежный мультипликатор = ------------------------------------------------

требуемая резервная норма

Способность банков создавать депозитные деньги используется для управления денежной массой в стране и для влияния на деловую активность. С помощью денежного мультипликатора можно рассчитать общую сумму денежной массы при изменении нормы обязательных резервов. Для того чтобы определить максимальное количество денег на текущем счету, которое может быть создано банковской системой на основе любого данного количества избыточных резервов, следует просто умножить избыточные резервы на денежный мультипликатор:

максимальное увеличение денег на текущих счетах = избыточные резервы х денежный мультипликатор

Прибыль банков складывается как разница между доходами (от учетно-ссудных операций, инвестиций в ценные бумаги, расчетных и забалансовых операций) и расходами (по депозитам, полученным кредитам, операционным и административным издержкам).

О величине банковской прибыли можно судить по данным об отношении чистой прибыли (то есть после уплаты налогов) к активам. В конце 1990-х годов оно составляло в США 3,42%, в Японии 1,51%, в Германии 1,95%. В России из-за относительной нехватки ссудного капитала и повышенного спроса на него ссудный процент был много выше (ставка рефинансирования ЦБ - до 33%. Этим объясняется более высокая норма банковской прибыли по сравнению о зарубежными банками. Для стабильности кредитно-банковской системы первостепенное значение имеет проблема ликвидности - то есть, способности банков своевременно и в полном объеме покрывать свои обязательства перед кредиторами. Для этого активы и пассивы банков должны быть четко сбалансированы, что обеспечивает соблюдение оптимального соотношения между ними.

Похожие работы

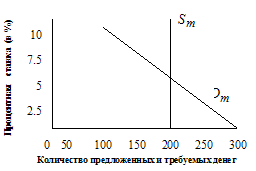

... на деньги. Рынок денег На рисунке 2 приведены типичные кривые предложения и спроса денег. Примем упрощающее допущение, считая в дальнейшем, что денежно-кредитная политика ФРС стремится удержать совокупные резервы банковской системы на фиксированном уровне, независимо от изменений номинальной нормы процента. Поэтому график предложения денег – вертикальная прямая . Рисунок 2 Как ...

... расходы. Эти операции зачастую совмещаются с рядом обязательств в пользу клиента, которые берет на себя банк (например, учет дебиторской задолженности, осуществление финансирования и т.п.). 2. Современная банковская система в РФ в условиях переходной экономики. Российские банки после кризиса 2.1. Современная банковская система Современная банковская система России представлена двумя уровнями. В ...

... к моменту принятия "Закона о банках и банковской деятельности", в стране начинает складываться трехъярусная кредитная система. 2. Реформы кредитно-банковской системы РФ до середины 1998 г. Кредитная система: К концу 1991 г. в связи с образованием Российской Федерации как самостоятельного государства формируется новая структура кредитной системы, законодательной основой для которой были ...

... валютных операций другим коммерческим банком. /9/ 2.2. Особенности размещения банков по территории России В настоящее время банковская система России имеет два уровня. Первый – ЦБ с сетью региональных отделений и расчетно-кассовых центров на местах. Их география выражается наличием во всех субъектах Российской Федерации национальных банков и главных управлений. Представительства ЦБ отсутствуют ...

0 комментариев