Навигация

Виды денег и показатели денежной массы

37029

знаков

2

таблицы

0

изображений

3. Виды денег и показатели денежной массы

У денег чрезвычайно много разновидностей. Они различаются и типом денежного материала, и способами обращения, и использованием, и учетом денежной массы, и возможностями превращения одних видов денег в другие. Выше мы уже говорили о наличных и безналичных формах денежных расчетов.

Наличные деньги - те, что находятся на руках у населения и обслуживают розничный товарооборот, а также личные платежно-расчетные операции. Таким образом, наличность - это металлические и бумажные деньги, которые передаются из рук в руки в натуральном виде. Наличность в монетной форме удобна в виде денежной мелочи, а также для использования в кассовых аппаратах и автоматах. Доля монетных денег в общей денежной массе постоянно снижается.

Бумажные деньги обслуживают денежное обращение в форме банкнот (банковских билетов, выпускаемых Центральным Банком страны) и казначейских билетов (они выпускаются государственным казначейством). Обе формы представляют собой государственные бумажные деньги. Бумажные деньги, как и разменная монета, постепенно теряют свое значение.

Вторым видом денег являются безналичные деньги - это основная масса денежных средств на банковских счетах. Безналичные деньги также называют депозитными или - кредитными деньгами безналичного расчета. Они обслуживают оптовый товарооборот и платежно-расчетные операции между предприятиями, корпорациями и банками. Поскольку оптовый товарооборот в 3 - 3,5 раза превышает розничный, то депозитные деньги доминируют в общей денежной массе в обращении. Внедрение в банковскую практику компьютерной техники и новейших средств связи сопровождается дальнейшим сокращением сферы использования наличных денег. Так, например, наличными деньгами получают заработную плату в Англии всего 10% занятых, во Франции - менее 10%, в Германии - около 5%, в США - 1%.

Наибольшее распространение среди средств безналичного денежного расчета имеют денежные чеки, а в последнее время - электронные деньги и их разновидность кредитные карточки. Чек - это денежный документ установленной формы, содержащий приказ владельца счета в кредитном учреждении о выплате его держателю указанной в чеке суммы. Основой чекового обращения служат депозитные вклады (отсюда и название - депозитные деньги). Таким образом, безналичные деньги на текущих счетах в балке с помощью чека легко превращаются в средство платежа.

Электронные деньги - наиболее удобная и современная форма денежных расчетов. Она появилась благодаря внедрению новых технических средств в кредитно-банковскую систему. Компьютерная техника и новые системы связи резво ускорили расчетные операции - например, начисление и списание средств, переводы со счета на счет, начисление процентов и др. Они же внедрили новые носители информации посредством электронных сигналов, то есть без бумажных носителей. Электронные деньги постепенно вытесняют чеки и заменяют их кредитными карточками - средством расчетов, замещающим наличные деньги, а также средством получения кратко срочных ссуд в банках.

В целом, прогресс денежной системы той или иной страны проявляется двояко:

в виде сокращения доли налично-денежных расчетов в пользу увеличения доли безналичного оборота (наиболее показательным в этом отношении является американский финансовый рынок);

в форме развития самой системы - в направлении объединения в единое целое каналов обращения наличных и безналичных платежных средств (при котором право выбора способа расчетов остается за самим пользователем).

В развитых странах на практике в настоящее время четко проявилась общая тенденция к переводу денежных расчетов на систему безналичных платежей. Например, в США около 90% всей стоимости сделок и товарно-денежного оборота охватывают расчеты без использования наличных денег.

В структуре денежного обращения России прослеживаются обратные тенденции:

удельный вес наличных денег увеличивается;

а доля депозитных денег снижается.

Так, в 1999-м году в массе денег, находящихся в обращении, на долю наличных денег приходилось 46%. депозитных, соответственно, 54%. Это связано со значительным сокращением общей суммы кредитных ресурсов (ссудного капитала) в результате инфляционного обесценения, экономического кризиса и массовой утечки капитала за границу. Подобному соотношению наличных и депозитных денег способствовала и денежная эмиссия Центрального Банка РФ. С ее помощью власти, финансируя бюджетные дефициты (особенно в период до 1997-ого года), стремились пополнить массу наличных денежных средств в обращении в условиях нехватки депозитных денег. Отсюда недостаток средств обращения и платежа привел к развитию бартерной (обменной) торговли и кризису неплатежей.

Денежная масса или - совокупность всех имеющихся в обращении денег, является важнейшим количественным показателем денежного обращения. Она включает несколько компонентов, которые выделяются на основании критерия их ликвидности.

Под ликвидностью понимается та степень, в которой возможно (или невозможно) использовать денежные средства в качестве средства платежа. Денежное средство считается высоколиквидным, если его можно непосредственно использовать для платежей и расчетов или легко обратить в средство платежа. В соответствии с присущим им уровнем ликвидности отдельные виде денежных средств, образующих часть денежной массы, которая обращается в стране, объединяются в денежные агрегаты.

Денежные агрегаты дают возможность анализировать количественные изменения денежного обращения на определенную дату и за определенный период, а также регулировать темпы роста и объем денежной массы.

Похожие работы

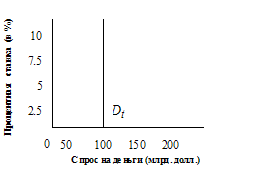

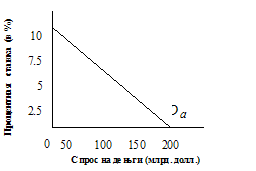

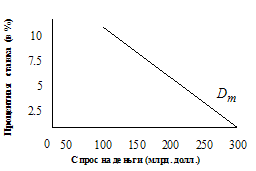

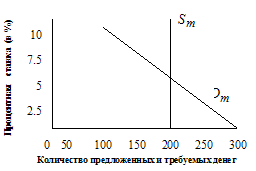

... на деньги. Рынок денег На рисунке 2 приведены типичные кривые предложения и спроса денег. Примем упрощающее допущение, считая в дальнейшем, что денежно-кредитная политика ФРС стремится удержать совокупные резервы банковской системы на фиксированном уровне, независимо от изменений номинальной нормы процента. Поэтому график предложения денег – вертикальная прямая . Рисунок 2 Как ...

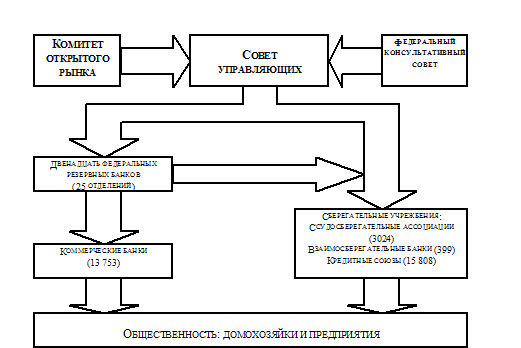

... расходы. Эти операции зачастую совмещаются с рядом обязательств в пользу клиента, которые берет на себя банк (например, учет дебиторской задолженности, осуществление финансирования и т.п.). 2. Современная банковская система в РФ в условиях переходной экономики. Российские банки после кризиса 2.1. Современная банковская система Современная банковская система России представлена двумя уровнями. В ...

... к моменту принятия "Закона о банках и банковской деятельности", в стране начинает складываться трехъярусная кредитная система. 2. Реформы кредитно-банковской системы РФ до середины 1998 г. Кредитная система: К концу 1991 г. в связи с образованием Российской Федерации как самостоятельного государства формируется новая структура кредитной системы, законодательной основой для которой были ...

... валютных операций другим коммерческим банком. /9/ 2.2. Особенности размещения банков по территории России В настоящее время банковская система России имеет два уровня. Первый – ЦБ с сетью региональных отделений и расчетно-кассовых центров на местах. Их география выражается наличием во всех субъектах Российской Федерации национальных банков и главных управлений. Представительства ЦБ отсутствуют ...

0 комментариев