Навигация

Група: Показники, що характеризують зовнішні ознаки неспроможності і випливають із законодавства об банкрутства:

58695

знаков

10

таблиц

2

изображения

1 група: Показники, що характеризують зовнішні ознаки неспроможності і випливають із законодавства об банкрутства:

Ø показники оцінки структури балансу – коефіцієнт поточної ліквідності (Кп.л.) і коефіцієнт забезпеченості власними засобами (Кзвз);

Ø коефіцієнт ваги прострочених зобов'язань.

До підприємства-боржника, що має зовнішні ознаки неспроможності, застосовуються загальні методи фінансового оздоровлення й оперативні заходи щодо відновлення платоспроможності.

2 група: Показники, що характеризують ефективність управління підприємством:

Ø рентабельність продукції;

Ø рентабельність активів;

Ø рентабельність власного капіталу;

Ø наявність збитків.

Для неплатоспроможного підприємства будемо вважати задовільними позитивні значення показників рентабельності і відсутність збитків.

До підприємства-боржника, що має незадовільні значення показників другої групи, застосовуються локальні заходи щодо поліпшення фінансового стану.

3 група: Показники, що характеризують виробничий і ринковий потенціал:

Ø показники стану виробництва і реалізації продукції;

Ø показники стану і використання виробничих ресурсів: чисельність персоналу, продуктивність праці, коефіцієнт зносу основних фондів, фондовіддача, структура оборотних активів, оборотність оборотних активів.

У результаті діагностики фінансово-економічного стану визначається можливість збереження і використання виробничого і ринкового потенціалу підприємства. На основі оцінки показників третьої групи приймається рішення про збереження боржника чи про застосування ліквідаційних процедур.

Незадовільні значення показників виробничого і ринкового потенціалу свідчать про глибоку фінансову кризу і вимагають, у випадку збереження підприємства, послідовного застосування всього комплексу фінансового оздоровлення.

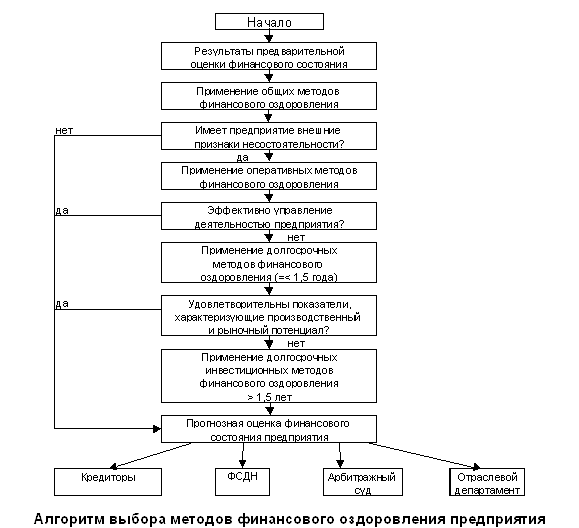

2.4 Алгоритм вибору методів фінансового оздоровленняАлгоритм фінансового оздоровлення включає наступні етапи:

1 етап: Усунення зовнішніх факторів банкрутства. Ціль застосування методів першого етапу – доведення коефіцієнта поточної ліквідності і забезпеченості власними оборотними коштами до нормативного рівня. Оперативні методи відновлення платоспроможності: удосконалювання платіжного календаря; регулювання рівня незавершеного виробництва; переклад низькооборотних активів у високооборотні; переоформлення короткострокової заборгованості в довгострокову; проведення інших оперативних заходів.

Рис.2.2. Алгоритм вибору методу фінансового оздоровлення

2 етап: Проведення локальних заходів щодо поліпшення фінансового стану. Ціль застосування даних методів фінансового оздоровлення – забезпечення стійкого фінансового положення підприємства в середньостроковій перспективі, що виявляється в стабільному надходженні виторгу від реалізації, достатньому рівні ліквідності активів, підвищення рентабельності продукції. Застосовуються наступні локальні методи: установлення шляхів призупинення штрафних санкцій за прострочену кредиторську заборгованість; забезпечення достатності фінансових ресурсів для покриття знову виникаючих поточних зобов'язань, поступове погашення старих боргів. При реалізації методів другого етапу оцінюється можливість залучення додаткових внутрішніх джерел фінансування. До таких джерел відносяться: реалізація непотрібних і невикористовуваних високооборотних активів, скорочення витрат до мінімально припустимого рівня, проведення енерго- і ресурсозберігаючих заходів.

3 етап: створення стабільної фінансової бази (довгострокові методи фінансового оздоровлення). Застосування даних методів вимагає залучення додаткових інвестицій. Метою довгострокових методів фінансового оздоровлення є забезпечення стійкого фінансового положення підприємства в довгостроковій перспективі – створення оптимальної структури балансу і фінансових результатів, стійкості фінансової системи підприємства до несприятливих зовнішніх впливів. Довгостроковими методами фінансового оздоровлення є: активний маркетинг із метою пошуку перспективної ринкової ніші; пошук стратегічних інвестицій; зміна активів під нову продукцію.

Ефективність застосування методів фінансового оздоровлення визначається шляхом фінансового прогнозування, що дає можливість порівнювати різні варіанти антикризового управління, попереджати негативні наслідки реалізації антикризових процедур.

3 Контроль і регулювання господарської діяльності підприємства «Ворд»

3.1 Зміст господарської діяльності

Підприємство «Ворд» займається постачанням імпортних деревооброблюючих верстатів з Німеччини й інших країн Європи.

Економічний аналіз господарської діяльності починаємо з комплексного огляду основних показників, що характеризують кінцевий результат роботи підприємства.

При комплексному огляді загальних результатів господарської діяльності оцінимо виконання планових завдань і проаналізуємо динаміку найважливіших показників обсягу і прибутку.

На основі інформації, отриманої в результаті огляду показників, складемо програму подальшого аналізу.

Виконання плану і динаміку показників щодо попереднього року визначаємо обчисленням відсотків, а також відхилень в абсолютних величинах.

Аналітичні розрахунки, представлені в таблиці 3.1, дозволяють оцінити виконання плану за основними показниками, виявити їхнє відхилення від фактичних даних попереднього періоду.

Таблиця 3.1. Аналітичні розрахунки

| № | показники | факт за пред. рік | дані за звіт рік за планом | дані за звіт рік по факті | виконання плану,% | ріст % до пред. року | відхилення від плану | відхилення від пред.рік |

| 1. | обсяг вироб.прод | 83905 | 84920 | 101,2 | +1015 | |||

| 2. | обсяг реал.прод | 83600 | 84023 | 84330 | 100,4 | 100,9 | +307 | +730 |

| 3 | залишок нер.прод.на кінець звіт.року | 4300 | 4182 | 4890 | 116,9 | 113,7 | +708 | +590 |

| 4 | приб. від ін реал. | 320 | - | 140 | - | 43,8 | +140 | -180 |

| 5 | позареал.доходи | 250 | - | 180 | - | 72,0 | +180 | -70 |

| 6 | позареал витрати | 405 | - | 380 | - | 93,8 | +380 | -25 |

| 7 | приб. від реал. | 22300 | 22423 | 21590 | 96,3 | 96,8 | -833 | -710 |

| 8 | баланс. прибуток | 22465 | 22423 | 21530 | 96,0 | 95,8 | -893 | -935 |

| 9 | собі варт. ін. прод. | - | 61220 | 63150 | 103,2 | - | +1930 | - |

| 10 | собі варт. реал прод | 61300 | 61600 | 62740 | 101,9 | 102,4 | +1140 | +1440 |

За даними таблиці не можна позитивно оцінити роботу підприємства, оскільки прибуток як балансова, так і реалізаційна знизилася, не дивлячись на те, що в звітному році обсяги зробленої і реалізованої продукції зросли.

Зниження прибутку - найбільш великий недолік. Прибуток від реалізації знизилася на 3,2% (710 т.грн.) у порівнянні з попереднім роком. Крім цього підприємство не справилося з виконанням плану по прибутку, він виконаний тільки на 96,3% (недоотримано 833 т.грн.). Що стосується балансового прибутку, то вона знизилася на 4,2% у порівнянні з попереднім роком, що склало 935 т.грн. і на 4% у порівнянні з планом (893т.грн.).

У звітному році перевиконаний план по обсягах зробленої і реалізованої продукції (101,2% і 100,4%). Ці показники зросли і щодо попереднього року.

Як видно з таблиці планом передбачалося зниження залишків , насправді ж залишок зріс як до плану, так і до попереднього року.(116,9%і 113,7%), що склало 708т.грн. і 590т.грн.

Розглянемо ще додаткові показники.

Не дивлячись на те, що доходи від іншої реалізації і позареалізаційних доходів знизилися в порівнянні з попереднім роком, вони все-таки були отримані, що позитивно впливає на балансовий прибуток.

У той же час позареалізаційні доходи виявилися менше збитків на 200т.грн., що знизило балансовий прибуток на цю суму. Хоча в порівнянні з попереднім роком позареалізаційні доходи знизилися на 25т.грн., тобто в звітному році підприємством було сплачено менше штрафів, пенні й інших виплат.

Така попередня оцінка господарської діяльності підприємства. Тепер зробимо більш глибокий аналіз діяльності і з'ясуємо, що вплинуло на зниження прибутку в звітному році.

3.2 Аналіз балансового прибутку і прибутку від реалізації

Для початку розглянемо, що мається на увазі під балансовим і реалізаційним прибутком.

Балансова (загальна) прибуток - це кінцевий фінансовий результат виробничо-господарської діяльності. Замість балансового прибутку може утворитися загальний збиток (але на підприємстві цього не відбулося).

Загальний прибуток складається з прибутку від реалізації, робіт, послуг, позареалізаційного прибутку і збитків.

Перша складова включає фінансовий результат від реалізації товарної продукції, від реалізації продукції, робіт і послуг непромислового характеру (послуги транспорту, непромислових господарств, продукції підсобного с/г, зайві виробничі запаси)., фінансові результати по операціях з тарою і прибуток минулих років, виявлені в звітному році.

Друга складова включає економічні санкції (штрафи, пенні, неустойки сплачені й отримані), надходження безнадійних боргів, збитки від стихійних лих, списання боргів, дебіторської заборгованості, нестач і утрат від псування цінностей і інші втрати і збитки.

Прибуток від реалізації утвориться з виторгу від продукції, робіт і послуг за винятком матеріальних і прирівняних до них витрат.

Показники прибутку є загальноекономічними. Вони відбивають кінцевий фінансовий результат і відбиваються в бух.балансі, звітності про прибуток і збитки.

Прибуток може розглядатися як результат впливу економічних факторів, а значить основна мета аналізу прибутку виявити залежність кінцевих фінансових результатів від факторів, таких як обсяг реалізованої продукції, собівартості, ціни, структури продукції.

У процесі аналізу прибутку вирішимо наступні основні задачі: оцінимо динаміку цих показників, ступінь виконання плану, визначимо й оцінимо фактори, що впливають на ці показники і їхнє відхилення від плану.

Таблиця 3.2. Товарний баланс

| № | показники | опт.ціни | собівартість | прибуток | рентабельність обороту |

| 1 | залишок на поч.міс. | 4300 | 2810 | 1490 | 34,7 |

| 2 | випуск прод. за планом | 83905 | 61220 | 22685 | 27,0 |

| 3 | разом | 88205 | 64030 | 24175 | 27,4 |

| 4 | залишок на кін.мес. | 4182 | 2430 | 1752 | 41,9 |

| 5 | реал.прод. за планом | 84023 | 61600 | 22423 | 26,7 |

Відбулася нереалізація плану і падіння рентабельності з 27,4 % до 26,7 %, що зв'язано зі збільшенням прибутку в планованих на кінець року залишках нереалізованої продукції. Планом передбачалося зниження залишків на 118 т.грн. (4300-4182). У той же час рентабельність цих залишків значно перевищує всі інші рівні рентабельності (34,7% і 41,9%).

Недоотримано прибутку: 0,7*84023/100=588,161 т.грн.

Щоб визначити, чому прибуток знизилася, потрібно провести аналіз напруженості плану по прибутку.

3.3 Аналіз напруженості плану по прибутку

Таблиця 3.3. Аналіз напруженості плану по прибутку

| № | показники | план | факт | відх. | ||||

| в опт. цінах | по повн. собіварт | прибуток | в опт цінах | по повн. собіварт | прибуток | відхилення | ||

| 1 | обсяг реал.продукції | 83905 | 61220 | 22685 | 84920 | 63150 | 21770 | -915 |

| 2 | обсяг реал.продукції | 84023 | 61600 | 22423 | 84330 | 62740 | 21590 | -833 |

| 3 | зміна прибутку в залишках | +262 | +180 | -82 | ||||

| 4 | обсяг реал.прод. в опт.цінах | 83985 | 62350 | 21635 | ||||

Це попередня оцінка прибутку, на підставі якої можна зробити лише загальні висновки, виділити позитивні чи негативні відхилення. Але це має важливе значення для розміщення акцентів на наступних етапах аналізу.

Розходження в ступені виконання плану по прибутку в товарній і реалізованій продукції свідчать про те, що частина продукції залишається на складі нереалізованої.

Тому необхідно виявити можливості зниження залишків нереалізованої продукції. Для цього треба вивчити попит і проаналізувати ціну (можливо вона завищена).

Що стосується плану, то він недовиконаний на 833 т.грн., не дивлячись на перевиконання плану по об’єму як зробленої, так і реалізованої продукції, що говорить про непропорційне збільшення собівартості продукції. Таким чином, можна сказати, що план у звітному році був напружений, можливо була зроблена помилка в плануванні.

Загальна сума балансового прибутку підлягає деталізації на основні складові частини.

Таблиця 3.4. Балансовий прибуток

| показники | план | факт | відхилення |

| балансовий прибуток | 22423 | 21530 | -893 |

| прибуток від реалізації | 22423 | 21590 | -833 |

| прибуток від іншої реаліз. | - | 140 | +140 |

| позареалізаційний прибуток | - | 180 | +180 |

| позареалізаційний збиток | - | 380 | +380 |

Як видно з таблиці в звітному році планувалося, що сума балансового прибутку буде дорівнює сумі прибутку від реалізації, тобто інші прибутки та збитки не передбачалися. Однак у звітному році недовиконання плану по балансовому прибутку на 4% відбулося в результаті недовиконання плану по прибутку від реалізації на 3,7%.

У той же час балансовий прибуток збільшився фактично на 140+180=320т.грн. за рахунок одержання додаткових прибутків, що не були заплановані .

Проте розходження в показниках прибутку від реалізації і загального прибутку вказують на позареалізаційні збитки, що перевищують позареалізаційні доходи на 200 т.грн., що природно зменшує балансовий прибуток на цю суму.

Найбільша питома вага в загальному прибутку займає прибуток від реалізації продукції. На відхилення цього прибутку від плану впливають наступні основні фактори:

Ø відхилення в собівартості

Ø зміна цін проти запланованих в обсязі реалізованої продукції

Ø зміна обсягу і структури реалізованої продукції

Таблиця 3.5. Прибуток від реалізації продукції

| Фактори | зміна | методика розрахунку | |

| у млн.грн | % до заг.приб. | ||

| обсяг реалізації | -10,14 | -1,22 | (r приросту реал= (сума Цпл * обсяг факт.реал. / сума Цпл * обсяг план.реал.) * 100-100=-0,045 % *частка зміни прибутку= 22423 * (-0,045%)/100=-10,14 т.грн. |

| оптові ціни | +345 | +41,42 | hчастка зміни ціни = сума Цфакт.*обсяг факт.реал.-сума Цплан*обсяг факт.реал = 84330-83985=345 т.грн. |

| собівартість | -390 | -46,82 | hчастка зміни собівартості= сума сс факт.*обсяг факт.реал.-сума сс план*обсяг факт.реал. = 62740-62350=390 т.грн. |

| структура | -778 | -93,4 | hчастка зміни структури= сума (Цплан-сс план)*обсяг факт.реал-сума(Цплан-сс план)* обсяг план.реал.*(100+r) / 100 = -778 т.грн. |

1. Основною причиною недоодержання прибутку від реалізації в звітному році стало збільшення частки менш рентабельних виробів у структурі (у загальному обсязі реалізації) . Це зміна структури зменшило прибуток на 778 т.грн., що складає майже 93,5 % від загальної суми зниження прибутку.

2. За рахунок збільшення виробничої собівартості на 390 т.грн. на цю же суму понизився і прибуток від реалізації продукції.

3. Недовиконання плану по обсязі реалізації на 0,045 % викликало відповідне зниження прибутку, але незначне (10,14 %).

4. Також важливий фактор цін, що вплинув на прибуток. Під його впливом прибуток збільшився на 345 т.грн.

У звітному році відбулося значне зниження балансового прибутку на 893 т.грн. Основна причина цього зміна питомої ваги різнорентабельних виробів у загальній структурі , а також поява позареалізаційних витрат у звітному році.

У такий спосіб підприємство не цілком використовує свої резерви. Резервами збільшення прибутку є наступні:

1.Зниження собівартості товарної продукції, у тому числі: відносне скорочення витрат, відносне зниження амортизаційних відрахувань, скорочення утрат від шлюбу, ліквідація непродуктивних витрат, економія матеріалів, зниження матеріалоємності продукції, зміна асортименту і структури продукції, виявлення збиткових і малорентабельних виробів, збільшення випуску яких спричинило за собою найбільше підвищення собівартості, вивчення їхнього виробництва і заміна новими, прибутковими і необхідними виробами, а також підвищення технологічного й організаційного рівнів виробництва.

2.Зміна цін, у тому числі: на готову продукцію, на матеріальні ресурси, тарифів на енергію, на вантажні перевезення.

3.Підвищення якості продукції.

4.Збільшення обсягу виробництва товарної продукції.

5.Збільшення величини прибутку від реалізації готової продукції в результаті зміни її залишків.

6.Зміна величини прибутку(збитків)від іншої реалізації, а також від позареалізаційних операцій.

3.4 Аналіз використання основного капіталу

Результати використання основного капіталу представлені в таблиці 3.6.

Таблиця 3.6. Використання основного капіталу

| № | показники | перед.період | звіт.період | абс.откл | отн.откл |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | обсяг валової продукції в порівнянних цінах | 104250 | 106930 | 2680 | +2,6 |

| 2 | вартість основного капіталу | 75600 | 77840 | 2240 | +3,0 |

| 3 | Квіддача осн.капіталу, % | 137,897 | 137,372 | -0,525 | -0,38 |

| 4 | вартість активної частини основного капіталу | 62300 | 64100 | +1800 | +2,9 |

| 5 | Квіддача активної частини | 167,336 | 166,818 | -0,518 | -0,311 |

| 6 | в одиниць уст. обладн. | 3260 | 3040 | -220 | -6,8 |

| 7 | пр-ть од. установ.обладн. | 31,979 | 35,174 | +3,195 | +9.99 |

| 8 | середня вартість ед. уст.обладь. | 19,110 | 21.086 | +1,976 | +10,34 |

| 9 | тип структури основних активів | 82,4 | 82,4 | - | - |

| 10 | зроблено НЧП | 41300 | 42600 | +1300 | +3,148 |

| 11 | Квіддача основного капіталу в цінах НЧП | 54,63 | 54,73 | +0,1 |

1.Темп приросту основних активів швидше темпів приросту валової продукції. У звітному році спостерігається погіршення використання основного капіталу (зниження капіталовіддачи на 0,5 %).

2.Якби в звітному році капіталовіддача не знизилася, то за рахунок приросту основних активів підприємство могло б одержати продукції на суму:

Квіддача ін * (Sосн.кап. звіт-Sосн.кап. перед)=3088,893 т.грн.

Через зниження капіталовіддачи підприємство втратило продукції на суму:

(Квіддача звіт -Квіддача ін) * Sосн.кап. звіт=-408,66 т.грн.

У підсумку відхилення валової продукції складає

3088,893-408,66=2680 т.грн.

3.Визначимо вплив капіталловіддачи на обсяг реалізації:

| Показники | перед період | звіт період | абс.откл. | отн.откл. |

| Виторг | 83600 | 84330 | +730 | +0,87 |

| Вартість осн.капітала | 75600 | 77840 | +2240 | +2,96 |

| Капіталловіддача | 1,1058 | 1,0834 | -0,0224 | -2,026 |

У звітному році спостерігається зниження капіталловіддачи. Вартість основного капіталу росла швидше, ніж виторг. За рахунок зниження капиталовіддачи підприємство втратило у виторзі .

1,1058 * ( 77840-75600 )=2476,99 - зміна обсягу реалізації, яка могла б бути, якби капиталовіддача не знизилася .

За рахунок зниження капиталовіддачи на 0,0224% підприємство втратило :

(1,0834-1,1058) * 77840=-1743,62 тис.грн.

Разом абсолютне відхилення виторгу дорівнює 2476,99-1743,62=730 тис.грн.

Капіталовіддача - узагальнений показник ефективності використання основних фондів. Він визначається співвідношенням обсягу продукції, що випускається, і середньорічної вартості основних фондів. Ріст капіталовіддачи забезпечує додатковий випуск продукції без нарощування виробничого потенціалу. Однак, на підприємстві спостерігається падіння капіталовіддачи .

1.Вплив матеріалоємності продукції:

- темп росту капіталовіддачи в оптових цінах

Квіддача отч/Квіддача перед * 100 % = 99,62 %.

-темп росту капіталовіддачи в цінах НЧП

Квіддача отч/Квіддача перед * 100 % = 100,183 %.

-темп росту капіталовіддачи в оптових цінах менше темпу росту капіталовіддачи в цінах НЧП, отже продукція стала менш матеріалоємка.

Зміна капіталовіддачи під впливом матеріалоємності :

( 99,62 - 100,183 ) / 100 % * 137,897 = -0,776 р.

2. Вплив капіталовіддачи активної частини основних фондів :

Підприємство має прогресивну структуру капіталу.

-темп росту капіталовіддачи основних фондів= 99,62 %

-темп росту капіталовіддачи активної частини основних фондів=99,73%

-темп росту капіталовіддачи основних фондів менше темпу росту капіталовіддачи його активної частини ,отже частка активної частини в основному капіталі знизилася.

Зміна капіталовіддачи під впливом його активної частини:

( 99,62 - 99,73 ) / 100 % * 137,897 = - 0,152 грн.

Похожие работы

... року збільшилась кількість залишків непотрібної продукції на складі підприємства. Станом на 31.12.2006 року це було 8 964 штук виробів на суму 1 667.6 тис. 2.2 Система управління підприємством в умовах ринкового середовища Протягом 2006 року ВАТ "ВТФ "Селена" працювала як з українськими, так і з закордонними постачальниками. Українські підприємства в основному постачають аксесуари та фурні ...

... комбінованого аудита. Результатом є більш ефективний аудит і процес сертифікації, послідовне зниження їхньої собівартості. 3. Обґрунтування рекомендацій щодо підвищення ефективності політики антикризового фінансового управління ВАТ «Донецькгірмаш» 3.1 Рекомендації з попередження надзвичайних ситуацій і ліквідації їхніх наслідків Проведений аналіз виробничої діяльності ВАТ «Донецькгірмаш» ...

... не хаотично та безсистемно, він має бути належним чином організований та скоординований. Розуміння цих аксіоматичних істин обумовлює доцільність визначення основних документів, що повинні розроблятися у процесі антикризового управління підприємством. Основними документами, які мають розроблятися на підприємстві, що опинилося в кризовому стані, є антикризова програма та план антикризових заходів. ...

... Кабінету Міністрів України. В шкідливих умовах праці знаходяться близько 400 чоловік, з них 30 жінок. Висновки Тема даної дипломної роботи: „Розробка заходів щодо удосконалення антикризового управління підприємством (на прикладі КП ”Втп ”ВОДА”)”. Проведені в роботі дослідження дозволяють зробити наступні висновки. В першому теоретичному розділі повністю розкрита сутність обраної теми, досліджено ...

0 комментариев