Навигация

Ситуация 1. Объемы производства и реализации равны

57617

знаков

5

таблиц

2

изображения

1. Ситуация 1. Объемы производства и реализации равны.

В периоды 1 и 4 месяцах прибыль одинакова при использовании обоих методов калькуляции себестоимости; в течение обоих периодов объемы производства и реализации равны, и запасы не увеличиваются и не уменьшаются. Следовательно, если существует запас на начало периода, одна и та же величина постоянных накладных расходов переносится как затраты, включается в оценку запаса на начало текущего периода и будет вычитаться при оценке запаса на конец периода из величины производственных расходов.

Суммарный эффект заключается в том, что при калькуляции себестоимости с полным распределением затрат единственной величиной постоянных накладных расходов, включаемой в расходы периода, будет сумма постоянных накладных расходов, понесенных за период.

Таким образом, когда объемы производства и реализации равны, прибыль будет одна и та же независимо от того, какой из двух методов калькуляции себестоимости был выбран.

2. Ситуация 2. Объем производства превышает объем реализации

Во 2 и 5 месяцы прибыль, рассчитанная с полным распределением затрат, выше, в обоих периодах объем производства превышает объем продаж. При калькуляции себестоимости с полным распределением затрат прибыль выше в тех случаях, когда производство превышает реализацию, так как запасы увеличиваются. Результатом этого является то, что большая величина постоянных накладных расходов включается в оценку запасов на конец периода и вычитается из расходов периода, чем та величина, которая переносится в оценку запасов на начало этого периода.

Например, запасы на начало 2-го месяца равны нулю, и постоянные накладные расходы не переносятся из предыдущего периода. Однако наличие запаса на конец периода (2 месяц) в 30 ед. продукции (таблица 2) означает, что постоянные накладные расходы в 900 тыс.тенге должны вычитаться из производственных расходов периода. Другими словами, на себестоимость относятся только 3600 тыс.тенге постоянных накладных расходов при калькуляции себестоимости с полным распределением затрат, а при калькуляции себестоимости по переменным издержкам на себестоимость относятся 4500 тыс.тенге постоянных расходов, понесенных за период. В результате в системе калькуляции себестоимости с полным распределением затрат прибыль на 900 тыс.тенге выше.

В общем случае, когда объем производства превышает объем реализации, использование системы калькуляции себестоимости с полным распределением затрат приведет к большей величине прибыли, чем использование системы калькуляции себестоимости по переменным издержкам.

3. Влияние колебаний объема реализации.

Расчет прибыли в системе полного распределения затрат может привести к некоторым странным результатам. Например, в 6 месяце объем продаж вырос, а прибыль уменьшилась несмотря на то, что цена реализации и структура затрат не изменились. Руководитель ТОО «Люкс», чья деятельность анализировалась за 6-й месяц, похоже, мало доверяет системе учета, которая показывает уменьшение прибыли при увеличении объема продаж и неизменной структуре расходов и иене реализации. В 5-м месяце происходило обратное: за это время объем продаж уменьшился, но прибыль увеличилась. Ситуация, наблюдаемая в 5-м и 6-м месяцах, возникает в связи с тем, что недостаток (избыток) возмещения постоянных накладных расходов рассматривается как затраты периода, а тайне корректировки иногда искажают данные о движении прибыли.

Напротив, при использовании системы калькуляции себестоимости по переменным издержкам вычисления показывают, что при увеличении объема продаж прибыль также растет, а при уменьшении объема продаж — падает. Такое соотношение сохранится, пока цена реализации и структура расходов не изменятся. Таким образом, можно отметить, что в 5-м месяце, когда объем продаж уменьшается, уменьшается и прибыль, а в 6-м месяце прибыль увеличивается вместе с объемом продаж. Причина этих изменений заключается в том, что при использовании системы калькуляции себестоимости по переменным издержкам прибыль зависит только от объема продаж: при условии, что продажная цена и структура затрат, неизменны. Однако в системе калькуляции себестоимости с полным распределением затрат прибыль зависит как от объема продаж, так и от объема производства.

4 Сравнительный анализ двух методов и влияние методов на прибыль. Преимущества и недостатки систем калькулирования себестоимости продукции

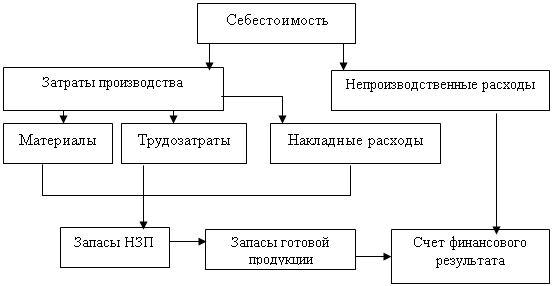

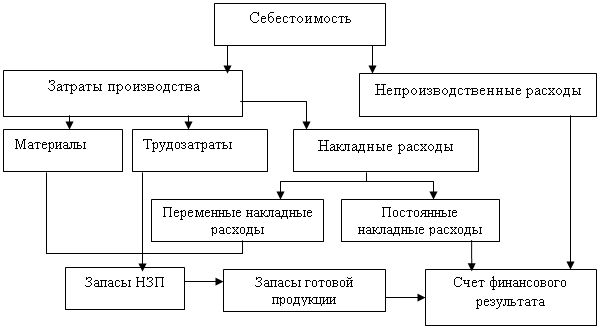

Схематично различие учета производственных затрат при системах калькуляции себестоимости с полным распределением затрат и по переменным издержкам представлено на рисунке 1.

А) Калькуляция себестоимости с полным распределением затрат

А) Калькуляция себестоимости с полным распределением затрат

Б) Калькуляция себестоимости по переменным издержкам

Рисунок 1 – Схема калькуляции себестоимости в двух системах [3, с.257]

Рисунок 1 – Схема калькуляции себестоимости в двух системах [3, с.257]

Согласно рисунку 1, системы калькуляции себестоимости с полным распределением затрат и по переменным издержкам полностью соответствуют одна другой в том плане, что непроизводственные расходы учитываются как затраты периода. Основное различие этих систем заключается в том, что в одном случае постоянные производственные накладные расходы считаются затратами периода, в другом – включаются в себестоимость продукта [3, с.257].

В таблице 5 приведены краткие сравнительные характеристики систем калькулирования себестоимости "директ-костинг" и "абзорпшен-костинг".

Таблица 5 - Сравнительные характеристики систем калькулирования себестоимости «директ-костинг» и «абзорпшен-костинг» [21, с.202]

| Система «директ-костинг» | Система «абзорпшен-костинг» |

| Основывается на учете конкретных производственных затрат. Постоянные расходы относятся всей суммой на финансовый результат и не разносятся по видам продукции. | Основывается на распределении всех затрат, включаемых в себестоимость, по видам продукции (расчет полной себестоимости продукции). |

| Предполагает разделение затрат на постоянные и переменные. | Предполагает разделение затрат на прямые и косвенные. |

| Применяется для более гибкого цено-образования, вследствие чего увеличивается конкурентоспособность продукции. Дает возможность определить прибыль, которую приносит продажа каждой дополнительной единицы продукции, и, соответственно, возможность планировать цены и скидки на определенный объём продаж. | Применяется наиболее часто в казахстанских предприятиях. В основном используется для внешней отчетности. |

| Запасы готовой продукции оцениваются только по переменным затратам. | Запасы продукции на складе оцениваются по полной себестоимости, с включением компонент постоянных производственных затрат. |

Таким образом, принципиальное отличие системы «директ-костинг» от калькулирования полной себестоимости состоит в отношении к постоянным общепроизводственным расходам. При калькулировании полной себестоимости постоянные общепроизводственные расходы участвуют в расчетах, при калькулировании по переменным издержкам они из расчетов исключаются.

Что касается влияния обоих методов калькулирования себестоимости на прибыль, то по этому поводу Друри К. приводит следующее: «...при использовании системы калькуляции себестоимости по переменным издержкам прибыль зависит только от объема продаж при условии, что проажная цена и структура затрат неизменны. Однако в систем калькуляции себестоимости с полным распределение затрат прибыль зависит как от объема продаж, так и от объема производства» [3, с.264].

К основным недостаткам системы «абзорпшен-костинг» можно отнести следующие:

1. Субъективность выбора коэффициента распределения; при сложной организационной структуре и большом ассортименте продукции существует вероятность выбора некорректной базы распределения, что искажает реальную величину себестоимости и ведет к установлению необоснованных цен.

Похожие работы

... Казахстан в части формирования себестоимости; 2. Отсутствие информации о полной себестоимости единицы продукции. Далее проведем анализ применения двух систем калькуляции на материалах ТОО «Электромонтаж». 2 Сравнительный анализ систем калькуляции себестоимости: Абзорпшен-костинг и Директ-костинг 2.1 Калькуляция себестоимости продукции с полным распределением затрат в системе Абзорпшен ...

... информации, а также своевременной подготовки финансовой отчетности. На основе полученных результатов проведенного тестирования оценки системы внутреннего контроля и бухгалтерского учета себестоимости продукции в ООО «Мособлтелефонстрой», можно поставить высокую оценку системы внутреннего контроля. Высокая надежность и эффективность систем бухгалтерского учета и внутреннего контроля позволяет ...

... и контроля затрат и выручки, связанных с процессом производства и реализации продукции. В этой связи большое значение приобретает выбор того или иного метода учета затрат и калькулирования себестоимости продукции. ПОПРОЦЕССНЫЙ МЕТОД Попроцессный метод чаще всего применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной и др.) и энергетике. В настоящее время ...

... отчетным периодам, отдельным статьям калькуляции, центрам затрат и центрам ответственности. Список использованной литературы 1. Арико О.Н. Развитие методик учета затрат и калькулирования себестоимости продукции / О.Н. Арико // Вестник Белорусского государственного экономического университета. - 2005. - N 3. - С.67-71. - Библиогр.: с.71 (6 назв). 2. Воронова Е.Ю. Функциональный ...

0 комментариев