Навигация

Неоднозначность отнесения затрат к одной группе;

57617

знаков

5

таблиц

2

изображения

2. Неоднозначность отнесения затрат к одной группе;

3. Невозможность применения для сравнительного анализа себестоимости однородных товаров, производимых разными предприятиями.

Можно сопоставить полные себестоимости одинаковых товаров разных производителей, но качественный анализ структуры себестоимости провести будет невозможно, а именно, невозможно оценить влияние организационной структуры предприятия, доли постоянных затрат на величину себестоимости.

Однако система не учитывает важное обстоятельство: себестоимость единицы изделия снижается, если предприятие расширяет производство, если же оно сокращает объем выпуска - себестоимость растет.

Основные преимущества системы «директ-костинг»:

- установление взаимосвязи между объемом производства, величиной затрат и прибылью;

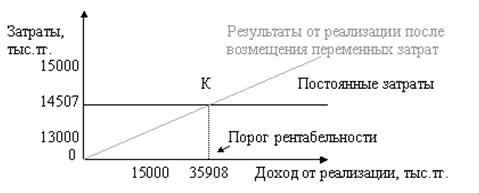

- определение точки безубыточности, т.е. минимального объема производства, при котором предприятие не получит убытка;

- возможность применения более гибкой системы ценообразования и установление нижней цены единицы продукции, что особенно эффективно при неполной загрузке производственных мощностей и уменьшает затоваривание продукции на складе;

- упрощение расчета себестоимости (по сравнению с системой учета полных затрат), поскольку отсутствует процедура распределения постоянных расходов по видам продукции;

- возможность определить прибыль, которую приносит продажа каждой дополнительной единицы продукции, что позволяет планировать цены и скидки на определенный объем продаж.

Следовательно, можно перечислить доводы в поддержку системы калькуляции себестоимости по переменным издержкам.

Калькуляция себестоимости по переменным издержкам обеспечивает более полезную для принятия решений информацию.

Деление расходов на постоянные и переменные позволяет получить информацию о расходах, необходимую для принятия решений. Релевантная информация об издержках будущего периода требуется для принятия многих решений, например, следует приобретать компонент или его лучше изготовить самим, а также при определении ассортимента продукции.

Кроме того, оценка затрат при различной производительности требует деления расходов на постоянные и переменные. Предполагается, что лишь система калькуляции себестоимости по переменным издержкам делает возможным подобный анализ затрат. Следовательно, можно предположить, что прогнозирование будущих расходов и доходов при различной производительности, а также использование данных об издержках будущих периодов для принятия решений становятся возможными только в системе калькуляции себестоимости по переменным издержкам. Тем не менее нет причин, делающих невозможным применение системы калькуляции себестоимости с полным распределением затрат для формирования внешней отчетности и анализа затрат по постоянным и переменным составляющим для принятия решений. Преимущество калькуляции себестоимости по переменным издержкам заключается в том, что она предполагает анализ переменных и постоянных компонентов затрат (что не является характеристикой системы калькуляции себестоимости с полным распределением затрат).

Эта система калькуляции избавляет прибыль от влияния изменений запасов и позволяет избежать капитализации постоянных накладных расходов в неликвидных запасах.

Однако система учета переменных затрат не лишена некоторых недостатков:

1. Ведение учета затрат только по производственной себестоимости не отвечает требованиям законодательства Республики Казахстан в части формирования себестоимости;

2. Отсутствие информации о полной себестоимости единицы продукции.

Заключение

В управленческом учете проблема определения себестоимости продукции является центральной. Целью курсовой работы являлось изучение систем калькулирования себестоимости продукции с полным распределением затрат и по переменным издержкам.

Процесс контроля и регулирования затрат и их соответствия доходам во многом определяется системой учета себестоимости и калькулирования продукции.

Системы и модели производственного учета формируются под углом удовлетворения типовых целей — запросов менеджеров. Они должны выражать определенную взаимосвязь приемов и способов обобщения затрат: по составу, содержанию, назначению, местам возникновения и центрам ответственности, по видам продукции или работ, их однородным группам, разукрупненным частям изделий, полуфабрикатам и способов контроля за использованием производственных ресурсов.

Современные системы учета подразделяют на два основных вида: позаказную и попроцессную. Существуют разновидности этих систем: учет затрат по текущим нормам, откорректированным на суммы отклонений; параллельный учет фактических и нормативных затрат; учет частичных и полных фактических и нормативных затрат.

Рыночные отношения выдвигают новые требования к развитию управленческого учета затрат. Отмечаются два подхода к решению проблем развития управленческого учета: первый ориентирован на совершенствование калькуляции и системы контроля за затратами; второй — на совершенствование системы управления затратами. Первый подход отвечает требованиям производства, второй - рынка.

В курсовой работе были рассмотрены системы калькуляции себестоимости с полным распределением затрат (абзорпшен-костинг) и по переменным издержкам (директ-костинг). При полном распределении затрат постоянные производственные накладные расходы распределяются на продукты и включаются в оценку запасов продукции. При калькуляции себестоимости по переменным издержкам только переменные расходы относят на продукцию, а постоянные производственные расходы рассматривают как затраты периода и относят на счет финансовых результатов.

Непроизводственные накладные расходы считают затратами периода при использовании обеих систем.

В курсовой работе был представлен наглядный пример оценки запасов расчета прибыли для обеих систем и отмечено, что когда объем производства равен объему реализации, получена идентичная прибыль при использовании обеих систем. Однако, когда объем производства превышает объем реализации, в системе полного распределения затрат показывается более высокая прибыль. Когда же объем продаж превышает объем производства, более высокая прибыль показана в калькуляции себестоимости по переменным издержкам. Тем не менее совокупная прибыль за все время производства будет одной и той же при использовании любой системы. Различия появляются только в величинах прибыли, относимой на каждый учетный период.

Основное преимущество системы калькуляции себестоимости по переменным издержкам в том, что прибыль отражается как функция от объема продаж, в системе же полного распределения затрат прибыль зависит и от производства и от реализации.

Доводы в пользу системы с полным распределением затрат следующие:

- не принижается значение постоянных расходов;

- полное распределение затрат позволяет избежать отражения в отчетности фиктивных убытков.

На базе учета полных затрат созданы системы: учет относительных индивидуальных затрат; учет затрат по факторам производства; функциональный учет затрат; структурный учет затрат; учет постоянно распределяемых затрат.

На базе учета переменных издержек действуют системы: многоступенчатый учет затрат, учет возмещения постоянных затрат, учет возмещения предельных стандартных затрат.

Кроме перечисленных моделей на практике действует много смешанных, которые обеспечивают информацией для принятия решений на различные временные периоды и основаны на учете результата-брутто.

Список использованных источников

1. О бухгалтерском учете и финансовой отчетности. Закон Республики Казахстан от 28 февраля 2007г., №234-III.

2. Вахрушина М.А. Бухгалтерский управленческий учет. – Москва: ЗАО Финстатинформ. -2000.-365с.

3. Друри К. Введение в управленческий и производственный учет. Пер. с англ. (под ред. Мабалиной С.А.) – М.: Аудит, Юнити, 1994. – 146с.

4. Дюсембаев К.Ш., Сатенов Б.И. «Директ-костинг»: теория, методология и практика: Монография. – Алматы: Экономика, 2002. – 190с.

5. Каверина О.Д. Управленческий учет: система, методы, процедуры-М.:Финансы и статистика.-2003.-350с.

6. Керимов В.Э. Управленческий учет. – Москва: Юнити, 2003.- 413с.

7. Мишин Ю.А. Управленческий учет: управление затратами и результатами хозяйственной деятельности. — М.: Дело и Сервис, 2002. — 175 с.

8. Николаева С.А. Принципы формирования и калькулирования себестоимости продукции Аналитика-Пресс - М.: 2000

9. Николаева С.А. Учет затрат в условиях рынка: Система Директ-Костинг, Аналитика-Пресс - М.: 1998.

10. Нурсеитов Э.О. Бухгалтерский учет в организациях/ Учебное пособие.-Алматы, 2006.-472с.

11. Радостовец В.К. и др. Бухгалтерский учет на предприятии. Издание 3 доп. и перераб. - Алматы: Центраудит, 2002. – 728с.

12. Радостовец В.К. Финансовый и управленческий учет на предприятии – Алматы: НАН «Центраудит», 1997.-311с.

13. Сейдахметова Ф.С. Современный бухгалтерский учет. Учебное пособие. - Алматы: Экономика, 2000.-468с.

14. Скала В.И., Скала Н.В., Нам Г.М. Национальная система бухгалтерского учета в Республике Казахстан. ТОО «Издательство LEM». – Алматы, 2007 . ч.1 – 420 с.

15. Управленческий учет/Под ред. В. Палия и Р. Вандер Виля. — М.: Инфра–М, 1997.

16. Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект. М., 2002.

17. Шеремет А. Управленческий учет. Учебное пособие – М.: ФБК-Пресс, 2004 - 512с.

18. Энтони Р., Рис Дж. Учет: ситуации и примеры: Пер. с англ. / Под ред. И с предисловием А.М.Петрачкова. – М.: Фимнансы и статистика, 2000. – 560с.

19. Асылбеков И. Калькуляция себестоимости по методу «Директ-костинг». Ее достоинства и недостатки// КарГУ Молодежь и актуальные проблемы современного мира. – 2004г.-№4,с.66

20. Дюсембаев К.Ш. Система «Директ-костинг» и возможность ее применения на отечественных предприятиях// Статистика и учет. – 2002г. - №4, с.9-14

21. Керимов В.Э., Комарова Н.Н., Епифанов А.А. Организация управленческого учета по системе «директ-костинг»//Аудит и финансовый анализ, №2, 201

22. Рахметов А.Х. Управленческий учет по центрам ответственности//Экономика сельскохозяйственных и перерабатывающих предприятий.-2001.-N1.-с.23-24.

23. Сейдахметова Ф.С. Учет финансовый и управленческий// Қаржы-қаражат: Финансы Казахстана. – 1998. - №1.-С.85-88

24. Сетенов Б.И. Совершенствование учета затрат и калькулирование себестоимости продукции на предприятиях пивоваренной продукции// Статистика и учет. – 2002г. - №2, с.15-22

Похожие работы

... Казахстан в части формирования себестоимости; 2. Отсутствие информации о полной себестоимости единицы продукции. Далее проведем анализ применения двух систем калькуляции на материалах ТОО «Электромонтаж». 2 Сравнительный анализ систем калькуляции себестоимости: Абзорпшен-костинг и Директ-костинг 2.1 Калькуляция себестоимости продукции с полным распределением затрат в системе Абзорпшен ...

... информации, а также своевременной подготовки финансовой отчетности. На основе полученных результатов проведенного тестирования оценки системы внутреннего контроля и бухгалтерского учета себестоимости продукции в ООО «Мособлтелефонстрой», можно поставить высокую оценку системы внутреннего контроля. Высокая надежность и эффективность систем бухгалтерского учета и внутреннего контроля позволяет ...

... и контроля затрат и выручки, связанных с процессом производства и реализации продукции. В этой связи большое значение приобретает выбор того или иного метода учета затрат и калькулирования себестоимости продукции. ПОПРОЦЕССНЫЙ МЕТОД Попроцессный метод чаще всего применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной и др.) и энергетике. В настоящее время ...

... отчетным периодам, отдельным статьям калькуляции, центрам затрат и центрам ответственности. Список использованной литературы 1. Арико О.Н. Развитие методик учета затрат и калькулирования себестоимости продукции / О.Н. Арико // Вестник Белорусского государственного экономического университета. - 2005. - N 3. - С.67-71. - Библиогр.: с.71 (6 назв). 2. Воронова Е.Ю. Функциональный ...

0 комментариев