Навигация

Реквизиты и подписи сторон

84997

знаков

9

таблиц

0

изображений

8. Реквизиты и подписи сторон

Исполнитель: Заказчик:

ТОО « Аудит +» ТОО «Аркада-Индастри»

Приложение 2

![]() Общий план аудиторской проверки

Общий план аудиторской проверки

Проверяемая организация ТОО «Аркада-Индастри»

Период аудита с 16.02.2007 по 02.03.2007

Количество человеко-часов 60

Приемлемый аудиторский риск 5 %

Риск необнаружения – 0,33%

Аудитор Шульгина Е.Г.

| № п/п | Сегмент аудита | Сроки проведения | Исполнители |

| 2 | 3 | 4 | |

| 1 | Учредительные и другие общие документы предприятия | 16.02.07 - 18.02.07 | Шульгина Е.Г. |

| 2 | Учетная политика предприятия | 20.02.07 – 21.02.07 | Шульгина Е.Г. |

| 3 | Анализ и оценка организации системы учета и внутреннего контроля, знакомство с общим порядком ведения учета материальных запасов | 22.02.07 - 24.02.07 | Шульгина Е.Г. |

| Исследование складского хозяйства, проведение инвентаризации | 25.02.07 | ||

| 4 | Проверка бухгалтерского учета и документооборота наличия и движения материальных запасов | 26.02.07 – 01.03.07 | Шульгина Е.Г. |

| 5 | Оформление результатов проверки | 02.03.07 | Шульгина Е.Г. |

Приложение 7

Образец программы аудита

Проверяемая организация ТОО «Аркада-Индастри»

Период аудита с 16.02.2007 по 02.03.2007

Количество человеко-часов 60

Приемлемый аудиторский риск 5 %

Риск необнаружения – 0,33%

Аудитор Шульгина Е.Г.

| № п/п | Наименование аудиторских процедур | Период проведения | Исполнитель | Рабочие документы аудитора | |

| 1. Процедуры средств контроля | |||||

| 1.1. | Анализ учредительных и других общих документов | 16.02.07-18.02.07 | Шульгина Е.Г. | Копии учредительных документов, аналитический обзор | |

| 1.2. | Анализ учетной политики | 20.02.07 | Шульгина Е.Г. | Приказ об учетной политике, аналитический обзор | |

| 1.3. | Изучение особенностей системы компьютерной обработки данных | 21.02.07 | Шульгина Е.Г. | Отчет эксперта | |

| 2. Процедуры по существу | |||||

| 2.1. | Исследование складского хозяйства, знакомство с общим порядком ведения учета материальных запасов | 22.02.07-24.02.07 | Шульгина Е.Г. | Документооборот | |

| 2.2 | Проведение инвентаризации | 25.02.07 | Шульгина Е.Г. | Бухгалтерские документы: инвентаризационная опись | |

| 2.3. | Сравнение результатов инвентаризации с данными бухгалтерского учета, составление сличительной описи | 26.02.07 | Шульгина Е.Г. | Регистры бухгалтерского учета, инвентаризационная опись | |

| 2.4. | Сличение данных финансовой отчетности с остатками по Главной Книге | 27.02.07 | Шульгина Е.Г. |

| |

| 2.5. | Подведение итогов о системе контроля на предприятии | 28.02.07 | Шульгина Е.Г. | Аналитический обзор | |

| 2.6. | Анализ корреспонденций счетов и регистров аналитического учета | 01.03.07 | Шульгина Е.Г. | Бухгалтерские документы | |

| 2.7 | Анализ нехарактерных сальдо по счетам | 01.03.07 | Шульгина Е.Г. | Бухгалтерские документы | |

| 2.8 | Анализ нетиповых корреспонденций счетов, сличение с первичной документацией по учету материальных запасов | 01.03.07 | Шульгина Е.Г. | Бухгалтерские документы | |

| 3. | Оформление результатов проверки | 02.03.07 | Шульгина Е.Г. | Аналитический обзор | |

Приложение 5

![]()

Таблица. Процедура аудиторских тестов контроля поступления материальных запасов

| № п/п | Вопросы, включенные в программу, и процедуры их проверки | Направления контроля |

| А 1 | Первичные документы Выбрать для проверки документы на поступление материальных запасов: А) сканировать документацию, отражающую процессы поступления МЗ на предмет не полноты отражения: сопоставить наименование и количество оприходованных материалов с аналогичными данными в сопроводительных документах поставщиков (даты и номера документов, наименования, единицы измерения, количество, цены и стоимость материалов, показанные в приемных актах или приходных ордерах складов, в карточках складского учета, с этими же показателями счетов-фактур, товарно-транспортных накладных и других сопроводительных документах). | Полнота и своевременность |

| Б 2 | Выборочно А) проверить точность и достоверность оценки приобретаемых материальных запасов в натуральных и денежных единицах. Б) встречная проверка - в случае выявления каких-либо расхождений аудитор делает встречную проверку с документами поставщиков или запрашивает копии расчетно-платежных и других сопроводительных документов. В) подтвердить документально поступление материальных запасов первичными документами. | Точность Утверждение Реальность |

Приложение 6

![]()

Процедура аудиторских тестов контроля выбытия материальных запасов

| № п/п | Вопросы, включенные в программу, и процедуры их проверки | Направления контроля |

| 3 | Осуществляется ли контроль за рациональным использованием материалов (например, их нормирование и отпуск на основе установленных лимитов, которые рассчитываются отделами снабжения на основе данных планового отдела об объеме выпуска продукции и норм расхода материалов на единицу продукции) | Утверждение |

| 4 | Соответствует ли избранный организацией и зафиксированный в учетной политике метод фактически используемому, подтверждает или не подтверждает экономическую целесообразность применяемого порядка оценки | Обоснованность, Реальность |

| Выборочно проверить оформление первичных документов: лимитно-заборные карты, накладные, требования и другие оправдательные документы на отпуск материалов, ведомости учета движения материалов, карточки складского учета, оборотные и сальдовые ведомости и другие учетные регистры | Полнота и своевременность | |

| 5 | Проверить правильность отражения хозяйственных операций на счетах: Дебет счетов: 8010,8020,8030,8040 - на стоимость материалов, отпущенных основному и вспомогательному производствам, социальной сфере, 7200 – на стоимость материалов, израсходованных на ремонт и содержание зданий, сооружений и оборудования общехозяйственного назначения, 7470 – расход материалов на ликвидацию последствий чрезвычайных ситуаций; 1250 - на стоимость материалов по расчетам по возмещению материального ущерба (недостача, хищение, порча и т.д.). 1316 - на стоимость материалов, переданных в переработку. Кредит счетов 1310-1340 группы счетов 1300 «Запасы». | Учет |

Модель аудиторского риска ![]()

где DR – риск не обнаружения, DAR – приемлемый аудиторский риск, IR – неотъемлемый аудиторский риск, CR – риск внутреннего контроля.

Таблица оценки аудиторского риска| Показатель модели | Сущность | Область исследования | Оценка для ТОО «Аркада- Индастри» | Примечание |

| IR – неотъемлемый аудиторский риск | Подверженность финансовой отчетности существенным погрешностям при условии отсутствия внутреннего контроля | 1.Характер деятельности предприятия. 2. Честность администрации. 3. Мотивы поведения клиента. 4. Профессионализм. | 50% | Во многих ситуациях хозяйственной деятельности, администрация допускает некоторые изменения финансовой отчетности. Сальдо многих бухгалтерских счетов требуют предположительных исчислений. |

| CR – риск внутреннего контроля | Риск, который заключается в том, что ошибки в остатках счетов или видах операций могут быть существенными до выявления или исправления их с помощью систем учета и внутреннего контроля. | Оценка эффективности систем учета и внутреннего контроля, направленных на предотвращение, выявление и исправление существенных искажений. | 30% | - отсутствие списка лиц, имеющих право подписи первичных документов. - увольнение и перемещение материально ответственных лиц осуществляется без согласования с гл. бухгалтером ТОО; - при увольнении или переводе работ-ников в распорядительные документы не вносятся изменения. |

| DR – риск не обнаружения | Риск, который аудитор готов взят на себя в той степени, в какой он рискует не обнаружить существенных ошибок при помощи аудиторских процедур, предполагая, что в системе внутрихозяйственного контроля их не смогли обнаружить и исправить. |

| 0,33 | |

| DAR – приемлемый аудиторский риск | Включает в себя три риска: неотъемлемый риск, риск внутреннего контроля и риск не обнаружения. | Существенность несоответствия финансовой отчетности: 1. Есть неточности, но они не влияют на принятие решений – несущественность – 5%. 2. Суммы являются существенными, но не показывают общего влияния на финансовую отчетность в целом – 10%. 3. Суммы не только существенны, но и часто встречаются, что под вопрос ставится объективность финансовой отчетности в целом –20%. | 5% | Все формы финансовой отчетности ТОО «Аркада-Индастри» соответствуют МСФО 1, но имеются подчистки и исправления. |

![]()

Инвентаризационная опись

товарно-материальных ценностей (сокращенная)

РАСПИСКА

К началу проведения инвентаризации все расходные и приходные документы на товарно-материальные запасы (нефтепродукты) сданы в бухгалтерию и все товарно-материальные запасы (нефтепродукты), поступившие на мою ответственность, оприходованы, а выбывшие списаны в расход.

Материально ответственное лицо:

Зав.складом Платонова Ю.С.Платонова

должность подпись Ф.И.О.

| Номер документа | Дата составления | Код вида операции | Код структ. ед-цы | Вид производ-ства | Цех (склад) |

| 05 | 26.12.06г. | 17 | 01 | 02 | 01 |

ефтепродукты

вид товарно-материальных ценностей

На основании приказа (распоряжения) от «25» февраля 2007г. № 447 произведено снятие фактических остатков ценностей по состоянию на «25» февраля 2007 года.

Инвентаризация: начата «25» февраля 2007г., окончена «25» февраля 2007г.

При инвентаризации установлено следующее:

| Номер п/п | Счет суб-счет | Товарно-материальные ценности | Единица измерения | Цена, тенге | Фактическое наличие | По данным бух.учета | ||||

| наименован, вид, сорт, группа | Номенклатурный номер | Код | Наимено-вание | кол-во | сумма, тенге | кол-во | сумма, тенге | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1 | 203 | Бензин АИ-95 «Экстра» | 203001 | 04 | т | 28000 | 180 | 5040000 | 182 | 5096000 |

| 2 | 203 | Бензин Аи-93 | 203002 | 04 | т | 27000 | 230 | 6210000 | 231 | 6237000 |

| 3 | 203 | Бензин-76 | 203003 | 04 | т | 198000 | 340 | 6732000 | 340 | 6732000 |

| 4 | 203 | Топливо дизельное | 203004 | 04 | т | 16000 | 120 | 1920000 | 120 | 1920000 |

| 5 | 203 | Топливо котельное | 203005 | 04 | т | 9000 | 143 | 1287000 | 143 | 1287000 |

Итого по описи: кол-во порядковых номеров Общее количество единиц, фактически

пять. Одна тысяча шестнадцать

На сумму, фактически Двадцать один миллион двести семьдесят две тысячи тенге 00 тиын

![]() Председатель комиссии: Аудитор Шульгина Е.Г. Шульгина

Председатель комиссии: Аудитор Шульгина Е.Г. Шульгина

должность подпись Ф.И.О.

![]() Члены комиссии Начальник АХС Исабекова Б.З. Исабекова

Члены комиссии Начальник АХС Исабекова Б.З. Исабекова

должность подпись Ф.И.О.

Заведующий складом № 2 Кабаева Кабаева Н.М.

должность подпись Ф.И.О.

Бухгалтер Зотова Зотова К.П.

должность подпись Ф.И.О.

Все ценности, поименованные в настоящей инвентаризационной описи с « первого по № пятый, комиссией проверены в натуре в моем (нашем) присутствии и внесены в опись, в связи с чем претензий к инвентаризационной комиссии не имею (не имеем). Ценности, перечисленные в описи, находятся на моем (нашем) ответственном хранении.

Материально ответственное лицо: Платонова Ю.С. «25» февраля 2007г.

Указанные в настоящей описи данные и подсчеты проверил

Бухгалтер Зотова

Приложение 6

![]()

Форма № Инв – 21

СЛИЧИТЕЛЬНАЯ ВЕДОМОСТЬ

результатов инвентаризации материальных запасов на “25” февраля 2007 г.

На основании приказа распоряжения от “25” февраля 2007 г. № 17 произведена инвентаризация фактического наличия ТМЗ (нефтепродуктов), находящихся на ответственном хранении

Заведующей складом Платоновой Ю.С.

(должность) (ф.и.о.)

Снятие остатков: начало “25” февраля 2007 г.

Окончено “25” февраля 2007 г.

При инвентаризации установлено следующее:

| № п/п | Наименование ценностей | Числится по данным бухгалтерского учета | Фактические остатки | Естественная убыль и нормируемые потери | Результаты инвентаризации | |

| излишки | недостачи | |||||

| 1. | Бензин АИ-95 «Экстра» | 5096000 | 5040000 | 10000 | - | 46000 |

| 2. | Бензин Аи-93 | 6237000 | 6210000 | 7000 | - | 20000 |

| Итого | 17000 | - | 66000 | |||

Недостача в сумме шестьдесят шесть тысяч тенге

Естественная убыль в сумме семнадцать тысяч тенге

Председатель комиссии: Аудитор Шульгина Шульгина Е.Г.

должность подпись Ф.И.О.

Члены комиссии Начальник АХС Исабекова Б.З.Исабекова

должность подпись Ф.И.О.

Заведующий складом № 2 Кабаева Кабаева Н.М.

должность подпись Ф.И.О.

Бухгалтер Зотова Зотова К.П.

должность подпись Ф.И.О.

Материально ответственное лицо Платонова Ю.С. Платонова

Похожие работы

... в проверке отдельных сторон хозяйственной деятельности организации. Например, это проверка состояния бухгалтерского учета или проверка соблюдения налогового законодательства и т.п., проведенные аудиторами по инициативе экономического субъекта — заказчика. По охвату единичных объектов контроля аудиторы могут использовать сплошные и выборочные ревизии. Сплошные ревизии характеризуются изучением ...

... , в котором излагаются цель аудиторской проверки и перечень желаемых аудиторских услуг. Перечень шаблонов бланков, который должно предусматривать аудиторское программное обеспечение, представлено в таблице 2. Таблица 2. Перечень шаблонов бланков предварительного этапа аудита, сформированных в программе Audit XP «Комплекс Аудит» Раздел аудита и индекс классификации бланка 100 Этап 1 ( ...

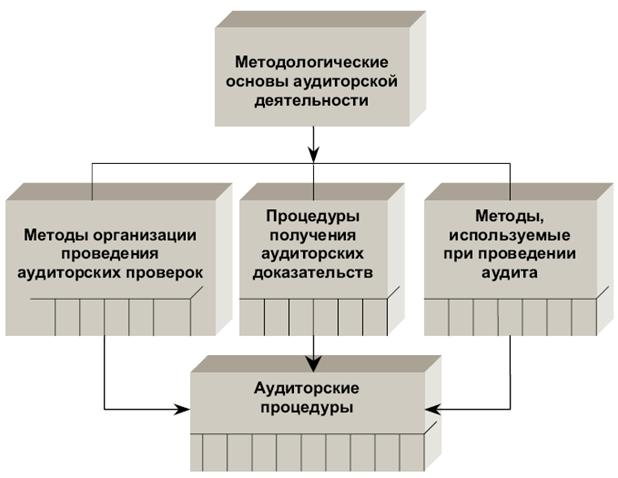

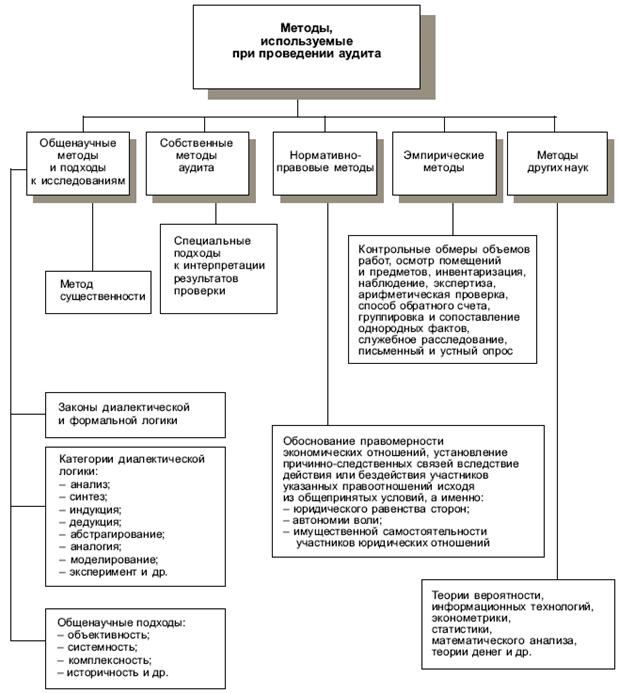

... существующих методов аудита или их комбинации, процедур получения аудиторских доказательств, а также методов рациональной организации аудиторской деятельности. Значимость аудиторских процедур в процессе проведения аудита трудно переоценить. Именно поэтому обязательные из них приводятся в международных стандартах аудита (отечественные стандарты этого пока не предусматривают) и составляют ...

... товаров. Как следствие этого возросла рентабельность продаж с 25,26% - в 2009 году, до 30,3 % - в 2009 году, что на 5,04 % выше чем за аналогичный период 2008 года. 2.2 Процедура аудита издержек обращения в ОАО «Фотон» Перейдем к рассмотрению порядка организации планирования аудиторской проверки издержек обращения в ОАО «Фотон». По результатам предварительного планирования ОАО «Фотон» ...

0 комментариев