Навигация

Методология проведения аудита с помощью применения специализированных аудиторских программных продуктов

19034

знака

8

таблиц

0

изображений

Реферат

«Методология проведения аудита с помощью применения специализированных аудиторских программных продуктов»

Содержание

1. Подготовительный этап аудита в условиях КОД

2. Этап планирования аудита в условиях КОД

3. Этап сбора аудиторских доказательств в условиях КОД

4. Заключительный этап аудита в условиях КОД

1. Подготовительный этап аудита в условиях КОД

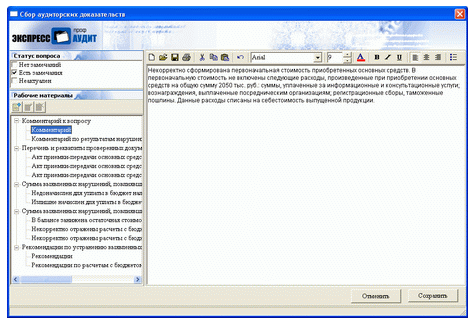

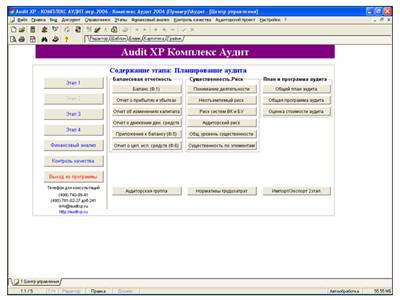

Для описания аудиторских процедур с использованием специализированных аудиторских программных продуктов будем основываться на материалах методологов аудиторской компании «Гольдберг-Аудит» применительно к программному комплексу Audit XP «Комплекс Аудит» (преемнику программы «Помощник аудитора»), разработанному компанией «Гольдберг-Софт».

Начнем с того, что каждый сотрудник аудиторской фирмы в соответствии со своей должностью и квалификацией выполняет определенные функции в процессе аудита проверяемого предприятия. Использование аудиторской программы подразумевает, что рабочее место каждого сотрудника оборудовано персональным компьютером. Компьютеры предприятия могут работать как автономно, так и в локальной сети. Аудиторскую проверку предприятия можно условно разделить на 4 этапа: подготовительный (предварительный), планирования, сбор аудиторских доказательств и заключительный. Разделение функций по рабочим местам наиболее целесообразно производить в соответствии с общим планом и программой аудита, например, так, как приведено в таблице 1.

Таблица 1

Разделение функций по рабочим местам

| № | Должность | Функции | Этапы аудита |

| 1 | Руководитель аудиторской фирмы | Взаимодействие с руководством клиента | 1, 4 |

| 2 | Руководитель аудиторской проверки | Планирование работ и контроль качества выполняемых работ экспертом, подготовка аудиторского заключения | 1 - 4 |

| 3 | Аудитор, ассистент | Проведение аудиторских процедур, сбор доказательств и документирование аудита | 2, 3 |

| 4 | Эксперт | Оценка надежности системы КОД клиента, подготовка экспертного заключения | 3 |

1 этап — предварительный (подготовительный). На этом этапе производится изучение потребностей клиента, подготавливается информация о нем и составляются документы, определяющие цели и задачи аудиторской фирмы, а также перечень оказываемых аудиторских услуг. Завершается этап заключением договора. Подготовительный этап представляет собой построение взаимоотношений между организациями и должен завершаться согласием аудиторской фирмы на проведение аудита. Взаимодействие организации-клиента с аудиторской фирмой должно начинаться направлением в ее адрес письма-предложения согласно электронному шаблону, в котором излагаются цель аудиторской проверки и перечень желаемых аудиторских услуг. Перечень шаблонов бланков, который должно предусматривать аудиторское программное обеспечение, представлено в таблице 2.

Таблица 2.

Перечень шаблонов бланков предварительного этапа аудита, сформированных в программе Audit XP «Комплекс Аудит»

| Раздел аудита и индекс классификации бланка | |

| 100 | Этап 1 (Предварительный этап) |

| 110 | Протокол встречи |

| 111 | Анкета |

| 121 | Письмо-обязательство |

| 122 | Письмо-предложение |

| 123 | Приложение к договору |

| 124 | Договор на аудит |

| 125 | Письмо о начале работы |

| 126 | Тест КОД |

| 127 | Запрос пояснение |

| 128 | Запрос подтверждение |

| 129 | Устные разъяснения |

| 130 | Письма в банки |

| 131 | Запросы третьим лицам |

| 132 | Журнал регистрации ответов |

До заключения договора необходимо иметь максимально полную информацию о клиенте и его экономической деятельности. Этому способствует получение ответов на вопросы, перечисленные в информационной анкете. После принятия решения о заключении договора аудиторская фирма направляет в адрес клиента письмо-обязательство аудиторской организации о согласии на проведение аудита. Приложением к договору является перечень сопутствующих аудиту услуг. Как на стадии подготовки договора, так и в процессе проведения аудита возникает необходимость получения разъяснений от руководства проверяемого экономического субъекта.

Для этого программами должны быть предусмотрены электронные бланки писем-запросов, информационных писем-ответов и рабочие листы устных ответов. При использовании экономическим субъектом компьютерной обработки данных перед составлением общего плана проведения аудиторской проверки необходимо изучить все существенные вопросы организации обработки учетных данных в среде КОД. Результаты этого изучения должны оформляться рабочим документом, имеющим вид электронного бланка-теста.

Похожие работы

... использовать данные программы на различных стадиях и этапах аудиторской проверки начиная от планирования аудита и заканчивая подготовкой аудиторского заключения. 2. Аудиторские программы как инструмент автоматизации важнейших аудиторских процедур Рассмотрим класс аудиторских программ, являющихся средствами полной автоматизации ведения аудиторской проверки на всех ее этапах. В данном ...

... и проектно-конструкторские организации обязаны возместить заказчику причиненный ущерб для устранения этих нарушений. 4 Проведение аудиторской проверки деятельности благотворительного фонда 4.1 Анализ компьютерных программ аудиторской деятельности Никакое программное обеспечение не заменит самого аудитора. Воспользоваться возможностями специализированного программного обеспечения не ...

... . Это обусловлено наличием субъектов малого и среднего бизнеса, развитием внешнеэкономической деятельности, привлечением иностранного капитала. Глава 2. Методика проведения внутреннего аудита на предприятии 2.1 Правовая база проведения внутреннего аудита на предприятии В Республике Казахстан созданы правовые основы аудиторской деятельности, принят закон «Об аудиторской деятельности» 20 ...

КОД неизбежно имеет свои особенности. Аудитор на этапе планирования должен решить вопросы организационно-технического обеспечения аудиторских процедур и необходимости привлечения технических специалистов. Процедуры тестирования системы КОД обязательно должны быть предусмотрены в числе первых по очередности выполнения, поскольку именно они позволяют определить аудиторский риск. Аудитор на данном ...

0 комментариев