Навигация

Фінансово-правові норми та фінансово-правові відносини

39663

знака

0

таблиц

0

изображений

ТЕМА

ФІНАНСОВО-ПРАВОВІ НОРМИ ТА ФІНАНСОВО-ПРАВОВІ ВІДНОСИНИ

контроль державний фінансовий норма

План

1. Фінансово-правові норми, їх види, особливості та зміст

2. Фінансово-правові відносини, їх зміст і особливості

3. Органи та організація фінансового контролю

4. Види і методи фінансового контролю

1. Фінансово-правові норми, їх види, особливості та зміст

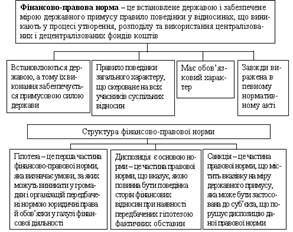

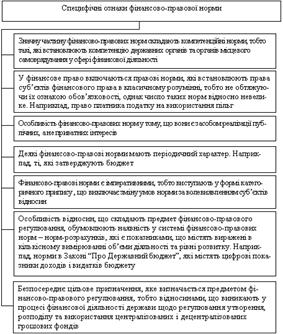

Відносини, що виникають у процесі мобілізації, розподілу і витрачання централізованих і децентралізованих фондів коштів державою та її органами, регулюються фінансово-правовими нормами. Норми фінансового права, як і будь-якої іншої галузі, є загальнообов'язковими правилами поведінки, що встановлені компетентними органами і забезпечені при їх застосуванні примусовою силою держави. Норми права мають специфічні ознаки, які виділяють їх з великої кількості соціальних правил, що існують у суспільстві.

Норми права всіх галузей — це обов'язкові правила поведінки загального характеру. Приписи, що містяться в нормі і вводяться в дію офіційно, повинні виконуватися кожним суб'єтом, якщо він опиняється в умовах, що передбачені правилом. Кожна правова норма формулюється державою, містить чітко визначені юридичні права і обов'язки. Якщо правило, яке міститься в нормі, не виконується добровільно, держава примушує дотримуватися його, застосовуючи заходи, які передбачаються санкціями. Таким чином, норми усіх галузей права мають імперативний, тобто обов'язковий, характер, забезпечений примусовою силою держави. Всі ці ознаки властиві й фінансово-правовим нормам, які регулюють відносини тільки в галузі фінансової діяльності і містять приписи і заборони, що встановлюються державою з приводу мобілізації, розподілу і використання централізованих і децентралізованих фондів коштів.

Норма фінансового права безпосередньо визначає поведінку громадян, підприємств, організацій за певних обставин (наприклад, обов'язок сплачувати податок при наявності самостійного джерела доходів) і не ставить цю поведінку в залежність від їх згоди.

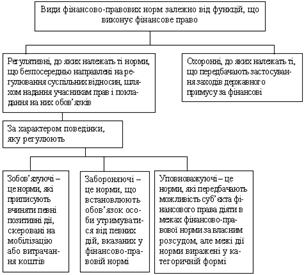

Категоричність фінансово-правової норми проявляється в усіх її видах, які визначаються характером поведінки суб'єктів фінансово-правових відносин, що регулюється цією нормою (активна чи пасивна): в зобов'язуючих, забороняючих і уповноважуючих нормах.

Зобов'язуючі фінансово-правові норми приписують здійснити певні дії, скеровані на мобілізацію або витрачання коштів державою. Вони регулюють відносини в галузі фінансового планування (бюджетного, кредитного, касового і т.д.), встановлюють обов'язковий порядок дотримання ставок заробітної плати і т.д. Зобов'язуючі фінансово-правові норми містяться у всіх фінансових законах і нормативних актах.

Забороняючі фінансово-правові норми приписують не чинити дій, які порушують або підривають фінансову дисципліну. Наприклад, правилами касових операцій забороняється видача готівки під звіт, доки особа не звітує повністю за раніше отримані під звіт суми.

Зобов'язуючі і забороняючі норми схожі між собою визначеністю, категоричністю форми, точністю приписів, які містяться в них.

В уповноважуючих фінансово-правових нормах держава надає учасникам фінансових правовідносин повноваження на проведення певних позитивних дій. Категоричність у цих видах норм проявляється дещо своєрідно. Суб'єкти фінансових правовідносин у межах своєї компетенції можуть конкретизувати вимоги держави. У випадках застосування уповноважуючої норми її імперативний характер поєднується з певними правомочностями, встановленими у суворих межах.

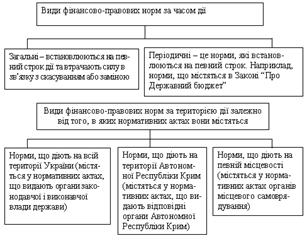

Так, законодавство дозволяє Радам збільшувати загальні суми доходів і видатків своїх бюджетів, але без зміни розмірів відрахувань у ці бюджети від загальнодержавних податків і доходів, передбачених у періодичних актах про бюджет. Межі застосування уповноважуючої норми виражені в категоричній формі. Поєднання імперативності і повноваженості передбачає досягнення ефективності у керівництві фінансами з урахуванням місцевих особливостей.

Категоричний вираз фінансово-правових норм стосується в основному відносин, які виникають при обов'язковому методі фінансової діяльності. При добровільному методі імперативність все одно є, але виражається дещо інакше. Фінансова-правова норма — це загально-обов'язкові приписи компетентних державних органів з приводу мобілізації, розподілу і використання коштів централізованих та децентралізованих фондів, які виражені е категоричній формі й забезпечені примусовою силою держава. Змістом усіх фінансово-правових норм є діяльність держави щодо регулювання фінансових відносин шляхом офіційного їх закріплення у формі прав і обов'язків суб'єктів цих відносин.

Структура фінансово-правових норм, тобто їх внутрішня будова, складові частини (елементи), не відрізняються від структури норм інших галузей права, але в їх складових частинах відбиваються особливості суспільних відносин, які ними регулюються.

Гіпотеза фінансово-правових норм визначає умови, за яких можуть виникати у громадян і організацій передбачені нормою юридичні права і обов'язки у галузі фінансової діяльності. Ці умови завжди виражені конкретно.

Основою норми є диспозиція, яка вказує, якою повинна бути поведінка сторін фінансових відносин при наявності передбачених гіпотезою фактичних обставин. Вона містить вимоги норми, встановлює права і обов'язки суб'єктів фінансових відносин і завжди виражена в безумовно визначеній формі.

Гіпотеза норми, що міститься в статті податкового закону, визначає умову, за якої громадяни сплачують прибутковий податок: наявність самостійного джерела доходів. Диспозиція приписує означеним суб'єктам сплачувати податок.

Санкція фінансово-правової норми містить вказівки на невигідні для її порушника наслідки. За порушення фінансового законодавства застосовуються дисциплінарні, адміністративні і кримінальні заходи. Але до порушників фінансової дисципліни застосовуються і специфічні заходи — фінансові. Найпоширенішою санкцією є стягнення пені за порушення строку внесення платежів у бюджет. За недотримання фінансової дисципліни можуть застосовуватися до юридичних, фізичних і посадових осіб санкції у вигляді штрафів, до бюджетних установ — повне або часткове закриття бюджетного фінансування.

Примусове стягнення не внесених у строк платежів може застосовуватися як в адміністративному (безспірному) порядку, так і в судовому (до громадян). До порушників фінансово-кредитної дисципліни широке коло впливу застосовують кредитні установи. Вони можуть збільшувати платню за позички, позбавляти можливості одержання кредиту, оголошувати своїх клієнтів неплатоспроможними. У сучасний період, коли господарські органи різних форм власності, як і кредитні установи, будують свої відносини на договірних засадах, банки мають право не тільки підвищувати розмір плати за кредит, але й зменшувати її при виконанні умов, визначених під час укладання кредитного договору. Це є свідченням того, що господарська реформа істотно змінює характер фінансово-правових норм. Уповноважуюча норма дає можливість кредитним установам обирати умови надання позичок, але в певних межах. Заохочення і пільги застосовуються до клієнтів, що добре працюють, своєчасно повертають позички банкам.

Похожие работы

... норм Класифікація фінансово-правових норм необхідна для розуміння особливостей фінансово-правового регулювання та рівня розвитку фінансового законодавства. 3. Поняття фінансових правовідносин, їх суб'єкти та об'єкти фінансово-правові відносини: зміст, особливості, види та суб'єкти Фінансові правовідносини - це суспільні відносини, що виникають при залученні, розподілі, ...

... і в якому порядку їх слід застосувати. Вони встановлюють порядок діяльності учасників фінансових правовідносин у сфері мобілізації, розподілу та використання фондів коштів. Особливо чітко розмежування між матеріальними та процесуальними фінансово-правовими нормами можна провести у бюджетному праві. Так, норми, що регулюють відносини щодо складання, розгляду, затвердження бюджетів, їх виконання і ...

... ціального розвитку; контроль за цілеспрямованим і ефективним використанням фінансових ресурсів. 3.3 Склад і структура державних фінансів Державні фінанси – головна ланка фінансової системи України, яка охоплює майже 80 відсотків усіх фінансових ресурсів і містить різноманітні фінансові інститути, за допомогою яких держава здійс- нює свою діяльність. Структура державних фінансів у вчених ...

... прийнятих Верховною Радою України після проголошення державної незалежності, а всього вони розкидані нині більше ніж у десяти тисячах нормативно-правових актів. Таким чином, джерела фінансового права України — це правові акти органів законодавчої і виконавчої влади і місцевого самоврядування, в яких містяться норми фінансового права. В будь-якій державі головним джерелом фінансового права є ...

0 комментариев