Навигация

Фінансово-правова норма, її зміст та особливості

33906

знаков

0

таблиц

0

изображений

Міністерство освіти і науки України

Приазовський державний технічний університет

Контрольна робота

З курсу Фінансове право

Тема: Фінансово-правова норма, її зміст та особливості

Варіант №5

Виконала студентка

Групи З-05-ФН

Клафас Н.С.

Перевірив викладач

Антонець П.Д.

Маріуполь, 2009

План

Передмова

1 Поняття, ознаки та структура фінансово-правових норм

2 Види фінансово-правових норм

3 Реалізація финансово-правових норм

Висновок

Література

ПЕРЕДМОВА

У період глибоких політичних, економічних перетворень, формування сучасних ринкових відносин в Україні відбуваються докорінні зміни і у сфері фінансової діяльності держави, органів місцевого самоврядування. Це спричинило процес формування нового за своїм змістом фінансового права як самостійної галузі правової системи України та виявилося у зміні його структури. Відповідно склалися нові фінансово-правові інститути, розширилося коло суб'єктів фінансового права, змінилися їх права, обов'язки та відповідальність. Активно формується законодавча основа регулювання фінансових відносин, відбувається кодифікація фінансово-правових норм, про що свідчить прийняття Бюджетного кодексу України. Сталися певні зміни і у системі джерел фінансового права, де поряд з такими традиційними нормативно-правовими актами вважаються рішення та висновки Конституційного Суду України, акти органів місцевого самоврядування, міжнародні договори.

Суттєвих змін зазнала також система органів, які забезпечують реалізацію в нашій державі фінансової політики, змінився їх правовий статус та роль у здійсненні фінансової діяльності держави, органів місцевого самоврядування.

Все це зумовило потребу на основі новітніх досягнень фінансово-правової науки розглянути особливості предмету та методу фінансового права, проаналізувати зміст фінансових правовідносин та правове становище їх учасників.

1 ПОНЯТТЯ, ОХНАКИ І СТРУКТУРА ФІНАНСОВО-ПРАВОВИХ НОРМ

Фінансова діяльність держави, органів місцевого самоврядування може здійснюватися лише на основі певних правил, що покликані регулювати таку діяльність, - фінансово-правових норм.

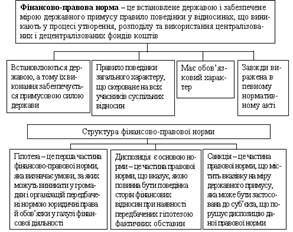

Фінансово-правова норма (норма фінансового права) - установлене чи санкціоноване органами державної влади, місцевогосамоврядування та забезпечене силою державного примусу загальнообов'язкове формально визначене правило поведінки учасників фінансових правовідносин, що виникають з приводу мобілізації, розподілу та використання централізованих і децентралізованих фондів коштів, виражене у категоричній формі, яке закріплює суб'єктивні права і юридичні обов'язки учасників цих відносин.

Фінансово-правові норми містять як ознаки, характерні для будь-яких правових норм, так і властиві лише нормам фінансового права. Фінансово-правова норма, як і будь-яка інша правова норма, це:

- правило, що має загальнообов'язковий характер: воно вказує, яким чином, в якому напрямі, протягом якого часу і на якій території необхідно тому чи іншому суб'єкту діяти, приписує правильний з точки зору суспільства і тому обов'язковий для конкретного індивіда спосіб дій. Фінансово-правова норма є обов'язковою для всіх суб'єктів фінансового права і повинна сприйматись як безумовне керівництво до дії, що виходить від держави та не піддягає обговоренню чи оцінці щодо їх доцільності, бажаності чи небажаності здійснення;

- формально визначене правило поведінки. внутрішня фортяь-

на визначеність норми проявляється у чіткому визначенні правила поведінки (змісту прав і обов'язків, чітких вказівок на наслідки їх порушення); зовнішня визначеність полягає у закріпленні різних правил поведінки в офіційних документах - актах державних органів, рішеннях судів, міжнародних договорах та інших формах;

- правило поведінки, що має системний характер: системність проявляється у структурній будові норми, у тому, що фінансово-правові норми тісно пов'язані між собою, діють у єдності, складаються у фінансово-правові інститути, підгалузі фінансового права;

- правила поведінки, що установлюються, санкціонуються і забезпечуються державою та її органами, уособлюють державну волю і охороняються від порушень передбаченими державними заходами примусового впливу;

- державне веління, що має категоричний характер.

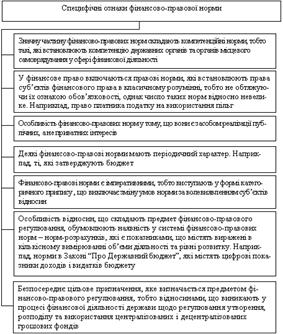

У той же час фінансово-правовим нормам властиві специфічні ознаки, які обумовлені особливостями предмета і методу фінансово-правового регулювання:

- фінансово-правовими нормами регулюються лише відносини, які виникають у процесі фінансової діяльності держави, органів місцевого самоврядування з приводу мобілізації, розподілу та використання державних і місцевих фондів коштів;

- фінансово-правові норми є засобом реалізації не приватних а публічних (загальних) інтересів - інтересів усього суспільства, держави, органів місцевого самоврядування в силу того, що фінансове право як галузь належить до публічного права;

- фінансово-правові норми мають державно-владний, імперативний (обов'язковий) характер і виражаються у категоричній формі: учасники фінансових правовідносин, урегульованих нормами фінансового права, мають чітко визначений обсяг прав та обов'язків, що виключає зміну приписів цих норм за волевиявленням суб'єктів фінансових правовідносин;

- фінансово-правові норми, як правило, мають матеріальне обгрунтування.

Поняття «фінансово-правова норма» не є ідентичним до поняття «стаття» відповідного нормативного акта. Зміст тієї .чи іншої фінансово-правової норми може бути закріплений у різних статтях одного нормативного акта або ж в іншому нормативному акті. Крім того, в одній статті нормативного акта може міститися дві, три і більше норм.

Усі норми права покликані регулювати суспільні відносини або встановлювати порядок, який повинні дотримувати органи держави, юридичні та фізичні особи. Для досягнення цих цілей правового регулювання необхідно повністю або частково, детально або узагальнено:

по-перше, виразити сам зміст правової норми;

по-друге, визначити умови, за яких зміст правової норми може і повинен здійснюватися;

по-третє, встановити правові наслідки порушення правової норми, невигідні, обтяжливі для порушника.

Відповідно до цих завдань будується структура фінансово-правових норм, як і норм інших галузей права, у вигляді трьох структурних елементів, що дістали у правовій науці назви диспозиції, гіпотези та санкції.

Гіпотеза фінансово-правової норми визначає умови дії фінансово-правової норми - обставини, за наявності яких у учасників фінансових правовідносин можуть виникнути передбачені фінансово-правовою нормою права і обов'язки у галузі фінансової діяльності держави і органів місцевого самоврядування. Гіпотеза фінансово-правової норми визначає межі дії тих суб'єктів фінансових правовідносин, яких диспозиція наділяє певними правами і обов'язками. Наприклад, умовою сплати податку власниками транспортних засобів та інших самохідних машин і механізмів відповідно до ст.І Закону України «Про податок з власників транспортних засобів та інших самохідних машин і механізмів» є наявність у підприємств, установ та організацій, які є юридичними особами, іноземних юридичних осіб, а також у громадян України, іноземних громадян та осіб без громадянства зареєстрованих в Україні згідно з чинним законодавством власних транспортних засобів, які відповідно до ст. 2 цього ж Закону є об'єктами оподаткування. Тобто, гіпотеза фінансово-правової норми визначає умови, за наявності яких юридична чи фізична особа стає платником цього податку. Отже їй надасться право здійснити певні визначені дії як суб'єкту податкових правовідносин.

Диспозиція фінансово-правової норми - це саме правило поведінки (дія чи бездіяльність). Вона вимагає визначеної поведінки від учасників фінансово-правових відносин у сфері мобілізації, розподілу та використання коштів централізованих та децентралізованих фондів при наявності передбачених гіпотезою фактичних обставин і не допускає відхилень від них. Тобто, диспозиція фінансово-правової норми визначає зміст прав і обов'язків учасників фінансових правовідносин. Наприклад, відповідно до ст.5 Закону України «Про податок з власників транспортних засобів та інших самохідних машин і механізмів» фізичні особи, які є власниками зареєстрованих в Україні згідно з чинним законодавством транспортних засобів, що є об'єктом оподаткування цього податку, повинні сплатити податок перед реєстрацією, перереєстрацією транспортних засобів, а також перед технічним оглядом транспортних засобів щорічно або один раз за два роки, але не пізніше першого півріччя року, в якому провадиться технічний огляд. Отже, диспозиція фінансово-правової норми вимагає визначеної поведінки від учасників правовідносин щодо сплати податку власниками транспортних засобів і не допускає будь-яких відхилень від визначених правил.

Санкція фінансово-правової норми містить вказівку на юридичні наслідки виконання чи невиконання правила поведінки, визначеного у диспозиції, або умов, визначених у гіпотезі фінансово-правової норми. Вона є способом захисту приписів, установлених фінансово-правовою нормою. Санкція передбачає наслідки порушення фінансово-правової норми, визначає види юридичної відповідальності, які покладаються на тих суб'єктів фінансових правовідносин, які порушили приписи фінансово-правових норм. За допомогою санкцій здійснюється державний примус до виконання приписів фінансово-правових норм. Так, у разі приховування (заниження) об'єктів оподаткування до власників транспортних засобів застосовується санкція фінансово-правової норми, що міститься у ст.7 Закону України «Про податок з власників транспортних засобів та інших самохідних машин і механізмів» - стягується сума несплаченого податку, а також пеня або штраф у порядку, передбаченому законом. Отже, санкція вказує на заходи фінансового впливу запорушення приписів фінансово-правової норми, установлених державою, органами місцевого самоврядування. До таких заходів належать: стягнення пені, штрафів, повне або часткове припинення бюджетного фінансування тощо. Підставою для застосування санкцій є порушення встановлених правил поведінки, які містяться у фінансово-правових нормах (фінансове правопорушення): нецільове використання бюджетних коштів; ухилення від сплати податків; порушення правил податкового обліку тощо.

Фінансово-правові санкції характеризуються деякими особливостями:

1) як правило, мають грошовий характер;

2) змістом їх є застосування заходів примусового впливу до порушників через їх грошові фонди та кошти;

3) у результаті їх застосування держава, органи місцевого самоврядування дістають можливість збирати, розподіляти та використовувати кошти відповідно до загальних інтересів;

4) поширюються на усіх учасників фінансових правовідносин;

5) надають органам, що представляють публічний фінансовий інтерес, владні повноваження на видання приписів, велінь у галузі фінансової діяльності, обов 'язкових для всіх її учасників та на захист цих приписів примусовою силою держави;

6) поєднують в собі правовідновлювальні і штрафні (каральні) елементи;

7) реалізуються через фінансово-правову відповідальність;

8) в окремих випадках застосовуються за відсутності вини суб'єкта фінансових правовідносин (наприклад, пеню контролюючі органи застосовують автоматично, не встановлюючи вини правопорушника);

9) за порушення приписів фінансово-правових норм можуть застосовуватися не лише заходи фінансового, а й адміністративного, дисциплінарного, кримінально-правового впливу, встановлені нормами адміністративного, трудового, кримінального права.

Залежно від основних напрямів фінансової діяльності можна виділити бюджетні, податкові, кредитно-грошові, валютні фінансово-правові санкції.

Для сучасних умов характерним є розширення кола фінансово-правових санкцій та їх різноманітність.

2 ВИДИ ФІНАНСОВО-ПРАВОВИХ НОРМ

Фінансово-правові норми, з яких складається фінансове право як галузь права, об'єднуються у певні групи залежно від різних підстав. Необхідність класифікації диктується завданням більш глибокою вивчення норм фінансового права.

Класифікація фінансово-правових норм здійснюється за такими критеріями:

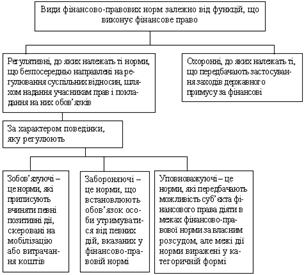

1. За предметом (змістом) правового регулювання:

- норми, які визначають бюджетну систему;

- норми, які визначають систему державних та місцевих доходів;

- норми, які регулюють грошовий обіг та розрахунки;

- норми, які визначають систему валютного регулювання і валютного контролю тощо.

2. За конкретизацією правового припису фінансово-правової норми:

- норми загального змісту, які встановлюють вихідні принципи та основи фінансово-правового регулювання і поширюються на всіх суб'єктів фінансового права (норми-визначення (дефініції), установчі (відправні) норми, норми-принципи, норми-цілі);

- норми конкретного змісту, які безпосередньо встановлюють права та обов'язки суб'єктів фінансового права, умови цих реалізації, відповідальність за їх порушення. Такі норми містять чітке правило поведінки, вказівку на конкретне право, обов'язок або сформульовану заборону, тобто на певний вид поведінки.

3. За характером приписів, які в них містяться:

- імперативні - категоричні фінансово-правові норми, які не допускають відступу від приписаних ними правил (наприклад, імперативною нормою ст. 13 Бюджетного кодексу встановлено, що створення позабюджетних фондів органами державної влади, органами влади Автономної Республіки Крим, органами місцевого самоврядування та іншими бюджетними установами не допускається);

- диспозитивні - норми, які допускають регулювання відносин за згодою сторін (наприклад, диспозитивною нормою ст. 107 Бюджетного кодексу визначено, що субвенції на виконання інвестиційних проектів надають з одного місцевого бюджету іншому на підставі договору між надавачем субвенції та її отримувачем).

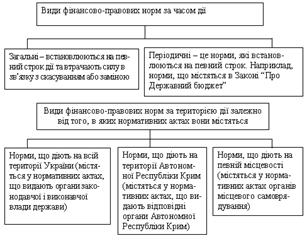

4. За територією дії:

- норми, які діють на усій території , України (загальнодержавні);

- норми, які діють на території Автономної Республіки Крим, органів місцевого самоврядування (місцеві).

5. За термінам дії у часі:

- норми, які діють протягом необмеженого терміну (постійні);

- норми з обмеженим терміном дії (тимчасові). Категорія «постійні фінансово-правові норми» у цьому разі має розглядатися як умовна, оскільки жодна норма не може діяти у часі і просторі постійно у буквальному розумінні цього слова.

Більшість фінансово-правових норм діють протягом невизначеного терміну. Норми з обмеженим терміном дії застосовуються у тих випадках, коли замість одного правового акта обов'язково повинен бути прийнятий інший або коли такий акт прийнято, але ряд положень його не може бути негайно реалізовано.

6. За колом осіб, на які норми поширюють свою дію:

- загальні (діють на широке коло осіб);

- спеціальні (діють на певне коло осіб);

- виняткові (усувають дію норм щодо певних суб'єктів);

- виключні норми, які приймаються як доповнення до загальних або спеціальних правил, що містяться в них.

7. За призначенням у механізмі правового регулювання:

- матеріальні - передбачають зміст дії з правового регулювання фінансових відносин, тобто вказують на те, що потрібно робити для їх здійснення. Ці норми закріплюють зміст суб'єктивних прав і юридичних обов'язків учасників фінансових правовідносин: склад фінансової системи, види фінансових зобов'язань юридичних та фізичних осіб, види доходів та видатків бюджету тощо.

- процесуальні - визначають форми реалізації матеріальних норм, тобто як, яким чином і в якому порядку їх слід застосувати. Вони встановлюють порядок діяльності учасників фінансових правовідносин у сфері мобілізації, розподілу та використання фондів коштів. Особливо чітко розмежування між матеріальними та процесуальними фінансово-правовими нормами можна провести у бюджетному праві. Так, норми, що регулюють відносини щодо складання, розгляду, затвердження бюджетів, їх виконання і контролю за їх виконанням, розгляду звітів про виконання бюджетів, є за своїм змістом процесуальними.

Матеріальні фінансово-правові норми закріплюють склад бюджетної системи України, структуру бюджетів, повноваження учасників бюджетно-процесуальної діяльності. Від чіткого дотримання приписів процесуальних фінансово-правових норм залежить реалізація матеріальних прав та обов'язків суб'єктів правовідносин у сфері фінансової діяльності. На відміну від норм бюджетного права норми інших інститутів та підгалузей фінансового права являють собою сукупність і матеріальних, і процесуальних норм.

У фінансовому праві і матеріальні, і процесуальні фінансово-правові норми, як правило, містяться у одних і тих же правових актах і залежно від призначення цих актів у них можуть переважати ті чи інші.

Фінансово-правовим процесуальним нормам властиві певні особливості, що проявляються у їх змісті, у цільовому призначенні, специфічних функціях, характері приписів, що в них містяться, у структурі побудови, у формах вираження:

а) вони мають особливий юридичний зміст: предметом їх регулювання у фінансовому праві є відносини, що складаються у процесі організаційно-правових форм діяльності із застосуванням матеріальних норм фінансового права;

б) цільове призначення фінансово-правових процесуальних норм полягає в тому, що вони: встановлюють організаційно-правові форми здійснення фінансової діяльності; закріплюють процесуальний порядок діяльності уповноважених суб'єктів, який забезпечує правильне вирішення конкретних справ, прийняття обґрунтованих рішень; служать обов'язковою умовою забезпечення законності у сфері фінансово-правових відносин. Фінансово-правові процесуальні норми: визначають склад учасників процесуальної діяльності; встановлюють їх права та обов'язки; зазначають послідовність та особливості під час розгляду конкретних справ; передбачають процесуальні форми здійснення дій у сфері фінансової діяльності;

в) особливість приписів, що містяться у фінансово-правових процесуальних нормах, полягає в тому, що вони регламентують головним чином діяльність тих суб'єктів, які володіють владними повноваженнями щодо застосування матеріальних фінансово-правових норм.

8. Залежно від суб'єктів, що прийняли нормативно-правовий акт:

- фінансово-правові норми, прийняті представницькими органами та органами виконавчої влади загальної компетенції (Верховна Рада України, Президент України, Кабінет Міністрів України, Верховна Рада та Рада Міністрів Автономної Республіки Крим, місцеві державні адміністрації, органи місцевого самоврядування);

- фінансово-правові норми, прийняті органами виконавчої влади спеціальної компетенції - міністерствами, відомствами та іншими органами (Міністерство фінансів України, Міністерство фінансів Автономної Республіки Крим, фінансові управління і відділи органів місцевого самоврядування. Державне казначейство України та його регіональні органи, органи Державної податкової служби України та органи Державної митної служби України, Національний банк України та його територіальні відділення, Рахункова палата України, органи управління цільових позабюджетних фондів).

Похожие работы

... ї теорії держави і права юридична відповідальність перш за все класифікується на позитивну та ретроспективну (негативну). Будучи самостійним видом юридичної відповідальності фінансово-правова відповідальність також має таку класифікацію, яка має втім для цієї відповідальності особливу специфіку. Її сутність полягає у тому, що вона забезпечує відповідальну, правомірну поведінку суб’єкта фінансово- ...

... язків конкретного платника. Одночасно з забезпеченням юридичних прав податкових інспекцій у правовідносинах забезпечується право другого учасника — платника податку на додану вартість. (В фінансових правовідносинах реалізуються всі фінансово-правові норми. Приписи держави з приводу мобілізації, розподілу або використання фондів коштів, які містяться в фінансово-правових актах, є юридичною формою, ...

... зміст юридичних прав та обов'язків учасників фінансових відносин. Переважна частина норм фінансово-правового інституту бюджетного устрою є матеріальними за змістом. Процесуальні (процедурні) фінансово-правові норми визначають порядок діяльності у сфері мобілізації, розподілу й витрачання фондів коштів. Зокрема, цілий інститут фінансового права присвячений виключно процедурним питанням - бюджетний ...

... норм Класифікація фінансово-правових норм необхідна для розуміння особливостей фінансово-правового регулювання та рівня розвитку фінансового законодавства. 3. Поняття фінансових правовідносин, їх суб'єкти та об'єкти фінансово-правові відносини: зміст, особливості, види та суб'єкти Фінансові правовідносини - це суспільні відносини, що виникають при залученні, розподілі, ...

0 комментариев