Навигация

Фінансово-правові відносини, їх зміст і особливості

39663

знака

0

таблиц

0

изображений

2. Фінансово-правові відносини, їх зміст і особливості

Фінансові правовідносини в механізмі правового впливу виконують три основні функції: 1) вказують на коло осіб, на яких у конкретний час розповсюджується дія фінансово-правової норми; 2) закріплюють конкретну поведінку юридичних осіб і громадян в галузі мобілізації, розподілу і використання фондів коштів, якої вони повинні додержуватися; 3) є умовою для можливості приведення в дію юридичних засобів забезпечення суб'єктивних прав і правових обов'язків.

Наприклад, фінансово-правові норми, що містяться в нормативному акті про податок на додану вартість, реалізуються в конкретних правовідносинах, що виникають між фінансовим органом і підприємством будь-якої форми власності при внесенні ним нарахованих сум податку на додану вартість. Модель поведінки учасників цих правовідносин (правова норма) сформульована компетентним органом, який затвердив нормативний акт про податок на додану вартість. В цьому акті встановлені права і обов'язки учасників фінансових відносин при внесенні податку на добавлену вартість, який є одним із найважливіших доходів державного бюджету. Конкретизуються ці приписи в правовідносинах, що виникають між фінансовим органом і підприємством, яке вносить платежі в бюджет. У випадку невнесення платежу в строк або неподання фінансовому органу в строк звіту за відповідний період у дію приводяться юридичні засоби забезпечення прав податкових інспекцій, що представляють інтереси держави в цілому, і обов'язків конкретного платника. Одночасно з забезпеченням юридичних прав податкових інспекцій у правовідносинах забезпечується право другого учасника — платника податку на додану вартість. (В фінансових правовідносинах реалізуються всі фінансово-правові норми. Приписи держави з приводу мобілізації, розподілу або використання фондів коштів, які містяться в фінансово-правових актах, є юридичною формою, що наповнюється матеріальними засобами при здійсненні позитивних дій (внесення платежів, витрачання коштів); цим і досягається мета правового регулювання. Фінансові відносини існують тільки у формі правовідносин.

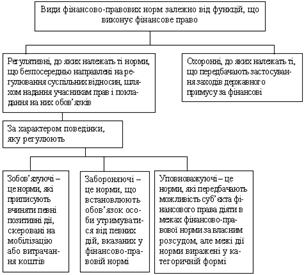

Матеріальним змістом фінансових правовідносин є поведінка суб'єктів (внесення плати), а юридичним — суб'єктивні юридичні права і обов'язки, що встановлені фінансово-правовими нормами. Суб'єктивні права — це належна уповноваженій особі (фінансовому чи кредитному органу) для задоволення її (тобто держави, від імені якої він виступає) інтересів міра дозволеної (можливої) поведінки, забезпечена юридичними обов'язками другої сторони відносин. Саме обов'язки другої сторони фінансових відносин, які містяться у нормі, і є гарантією додержання прав уповноваженого державою органу. Обов'язок другої сторони фінансових правовідносин може полягати в утриманні від дій (наприклад, заборона витрачання коштів, що призначаються на оплату праці, на інші потреби) або, навпаки, виконання обов'язку (внесення платежу).

Юридичний обов'язок — це приписана зобов'язаному суб'єкту і забезпечена можливістю державного примусу міра необхідної поведінки, якої повинен дотримуватися цей суб'єкт. Ним може бути і фінансовий орган (наприклад, за встановленими щороку Верховною Радою нормативами частина прибутку на додану вартість передається в бюджети областей. Фінансові органи мусять виконувати приписи Верховної Ради).

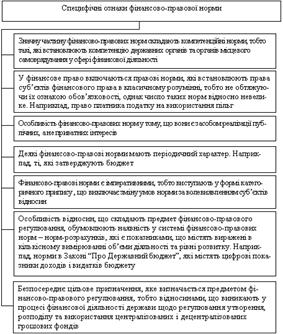

Суб'єктами фінансових правовідносин є юридичні особи і громадяни, які на підставі правових норм можуть бути учасниками фінансових правовідносин. Об'єкт фінансових правовідносин — це фонди коштів, які формуються, розподіляються і використовуються внаслідок реалізації суб'єктивних прав і юридичних обов'язків, об'єкт фінансових правовідносин пов'язаний з інтересом управомоченої державної сторони. Як бачимо, фінансові правовідносини мають ті ж характерні риси, що властиві усім видам правовідносин. Але фінансові правовідносини виникають у специфічній діяльності держави, тому вони мають і свої особливості. По-перше, вони виникають тільки в сфері фінансової діяльності держави і пов'язані з мобілізацією, розподілом і використанням централізованих і децентралізованих фондів коштів, тобто вони завжди мають грошовий характер. По-друге, однією стороною фінансових правовідносин виступає держава в особі органів державної влади, державного управління, особливо часто в особі фінансово-кредитних органів, які наділяються владними повноваженнями по відношенню до другого учасника відносин. У фінансових правовідносинах не буває рівності сторін. Уповноважена державою сторона фінансових правовідносин наділена правом привести в дію юридичні засоби, що забезпечують фінансові приписи держави, бо вона виступає в інтересах держави в цілому. По-третє, особливістю фінансових правовідносин є також і те, що їх виникнення, зміна і припинення не відбуваються за волевиявленням сторін, а пов'язані з фінансово-правовим актом (тобто вони виникають, змінюються і припиняються на підставі закону).

Для виникнення фінансового правовідношення видання закону або підзаконного акта недостатньо, оскільки в них установлюються типові ознаки для виникнення фінансових правовідносин. Так, податкове законодавство встановлює типову ознаку податкового суб'єкта — наявність самостійного джерела доходів. Для того щоб громадянин, який займається підприємницькою діяльністю, був суб'єктом податкових правовідносин, необхідний індивідуальний фінансовий акт — декларація про доходи, які одержав цей громадянин.

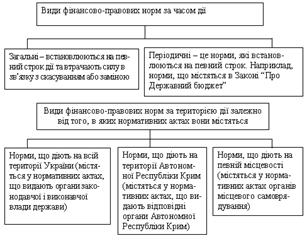

Зміна фінансових правовідносин також здійснюється на підставі нормативного акта, в якому передбачаються факти і події. Так, для громадянина в разі народження дитини сукупний оподатковуваний дохід щомісяця зменшується (за основним місцем роботи) на величину розміру мінімальної місячної заробітної плати.

Припинення фінансових правовідносин відбувається також у суворо встановлених нормативними актами випадках: наприклад, погашення фінансового обов'язку, вихід на пенсію і т.п.

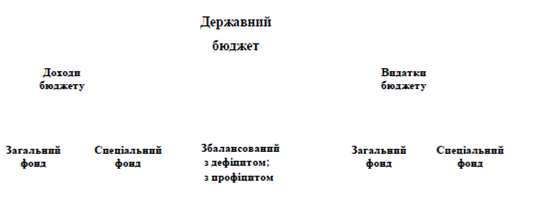

Держава для її безперебійного функціонування повинна постійно керувати фінансовою діяльністю, мобілізовувати, розподіляти і використовувати кошти, які є частиною національного доходу країни. В зв'язку з цим у фінансових правовідносинах держава виступає як владний суб'єкт, що за допомогою законодавства розпоряджається майном (у даному випадку це майно — кошти); відносини, що виникають при цьому, мають владно-майновий (грошовий) характер. Держава, здійснюючи через систему своїх органів господарсько-організаторську функцію, забезпечує можливість нормальної фінансової діяльності підприємств різних форм власності. Фінансові відносини можуть носити і переважно організаційний характер, наприклад складання фінансових планів, їх затвердження, здійснення фінансового контролю. На основі організаційних фінансово-правових відносин виникають майнові (грошові). Наприклад, держава встановлює види і порядок внесення обов'язкових платежів, нормує видатки і т.п. На цій основі виникають конкретні фінансові відносини, які за матеріальним змістом класифікуються на: бюджетні, з приводу обов'язкових сплат підприємств в бюджет; податкові; з приводу державного майнового і особистого страхування; державного кредиту; банківського кредитування і розрахунків; оперативного регулювання грошового обігу і валютних операцій; видатків державного бюджету.

Ретельна регламентація фінансових відносин за допомогою правових норм сприяє розширенню і зміцненню фінансової бази держави, проведенню соціальних заходів, впливає на рентабельність роботи підприємств і організацій.

Похожие работы

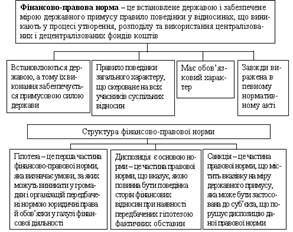

... норм Класифікація фінансово-правових норм необхідна для розуміння особливостей фінансово-правового регулювання та рівня розвитку фінансового законодавства. 3. Поняття фінансових правовідносин, їх суб'єкти та об'єкти фінансово-правові відносини: зміст, особливості, види та суб'єкти Фінансові правовідносини - це суспільні відносини, що виникають при залученні, розподілі, ...

... і в якому порядку їх слід застосувати. Вони встановлюють порядок діяльності учасників фінансових правовідносин у сфері мобілізації, розподілу та використання фондів коштів. Особливо чітко розмежування між матеріальними та процесуальними фінансово-правовими нормами можна провести у бюджетному праві. Так, норми, що регулюють відносини щодо складання, розгляду, затвердження бюджетів, їх виконання і ...

... ціального розвитку; контроль за цілеспрямованим і ефективним використанням фінансових ресурсів. 3.3 Склад і структура державних фінансів Державні фінанси – головна ланка фінансової системи України, яка охоплює майже 80 відсотків усіх фінансових ресурсів і містить різноманітні фінансові інститути, за допомогою яких держава здійс- нює свою діяльність. Структура державних фінансів у вчених ...

... прийнятих Верховною Радою України після проголошення державної незалежності, а всього вони розкидані нині більше ніж у десяти тисячах нормативно-правових актів. Таким чином, джерела фінансового права України — це правові акти органів законодавчої і виконавчої влади і місцевого самоврядування, в яких містяться норми фінансового права. В будь-якій державі головним джерелом фінансового права є ...

0 комментариев