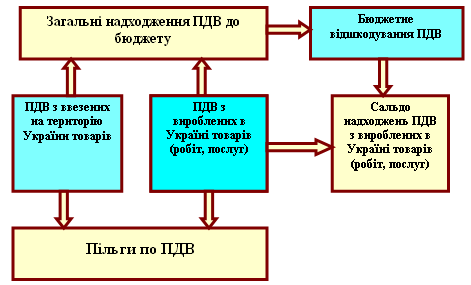

Податковий облік податку на додану вартість

Об’єкти оподаткування та операції, що не є об’єктом оподаткування або звільнені від оподаткування

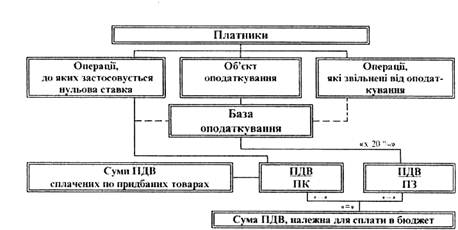

База оподаткування

Ставка податку

Оподаткування при реалізації товару за договором комісії (консигнації)

Оподаткування при придбанні товару (послуг) за договором доручення

Сплата податку на додану вартість податковим векселем при імпорті продукції

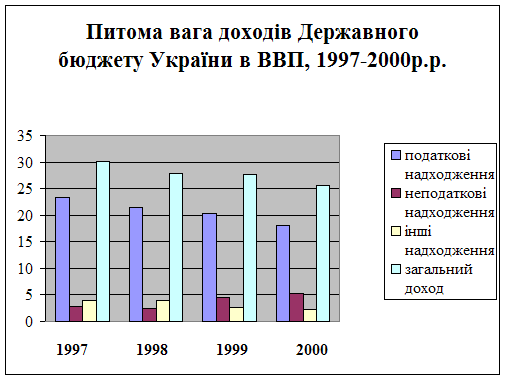

Аналіз надходжень податку на додану вартість до зведеного бюджету України

Навигация

Податковий облік податку на додану вартість

Податок на додану вартість і його роль в формуванні доходів бюджету

82008

знаков

7

таблиц

1

изображение

1.1 Податковий облік податку на додану вартість

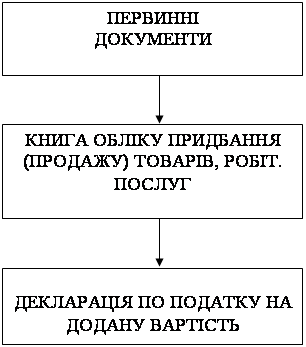

Облік податку на додану вартість здійснюють на підставі первинного документа — податкової накладної.

Аналітичний облік податку на додану вартість ведуть у Реєстрі виданих та отриманих податкових накладних. Записи операцій у первинних документах та реєстрі здійснюють одночасно. Тому слід контролювати ідентичність даних як у первинних документах, так і аналітичних реєстрах, оскільки розбіжності свідчитимуть про помилки. Процеси нарахування, сплати та відображення у відповідних документах сум ПДВ доцільно здійснювати за алгоритмом, наведеним в додатку 3.

Оскільки податковий кредит з ПДВ — це сума, на яку платник має право зменшити податкове зобов'язання з ПДВ, то ця обставина викликає посилену увагу з боку контролерів. Основним документом, що засвідчує право на податковий кредит є Податкова накладна. Але є випадки, коли за відсутності податкової накладної платник має право на податковий кредит. У додатку 4 систематизовано перелік таких документів.

У додатку 5 наведено особливості заповнення Реєстру без податкової накладної.

Слід зазначити, що після 31 березня 2005 р. збільшилася гранична сума розрахунків за товарними чеками, платіжними та розрахунковими документами з 20 грн. до 10 000 грн. Ця норма поширюється тільки на розрахунки готівкою. При безготівковому розрахунку сума податку, включена до складу податкового кредиту, завжди має підтверджуватися податковою накладною.

Обмеження 200 грн. (без ПДВ) за день поширюється тільки: на касові чеки, в яких не зазначено індивідуальний податковий номер продавця, але є фіскальний номер. На готельні рахунки, транспортні квитки, рахунки за послуги зв'язку, послуги за показаннями приладів обліку сумового обмеження немає.

Змінами у законодавстві передбачено, що платник ПДВ має право на податковий кредит не лише у разі відмови постачальника надати податкову накладну, а й при порушенні ним порядку її заповнення [6].

1.2 Платники податку

Платник податку - особа, яка зобов'язана здійснювати утримання та внесення до бюджету податку, що сплачується покупцем, або особа, яка імпортує товари на митну територію України.

До них відноситься будь-яка особа, яка:

а) здійснює або планує здійснювати господарську діяльність та реєструється за своїм добровільним рішенням як платник цього податку;

б) підлягає обов'язковій реєстрації як платник цього податку;

в) імпортує товари (супутні послуги) в обсягах, що підлягають оподаткуванню цим податком згідно з нормами цієї статті.

Згідно до Закону особа підлягає обов'язковій реєстрації як платник податку у разі, коли загальна сума від здійснення операцій з поставки товарів (послуг), у тому числі з використанням локальної або глобальної комп'ютерної мережі, що підлягають оподаткуванню згідно з цим Законом, нарахована (сплачена, надана) такій особі або в рахунок зобов'язань третім особам, протягом останнім 12 календарних місяців сукупно перевищує 300 000 грн. (без урахування податку на додану вартість) незалежно від того, який режим оподаткування використовує така особа згідно із законодавством. Також до цієї категорії осіб відносяться:

- особа, що уповноважена вносити консолідований податок з об'єктів оподаткування, що виникають внаслідок поставки послуг підприємствами залізничного транспорту з їх основної діяльності та підприємствами зв'язку, що перебувають у підпорядкуванні платника податку, в порядку, встановленому Кабінетом Міністрів України;

- особа, яка поставляє товари (послуги) на митній території України з використанням глобальної або локальної комп'ютерних мереж, при цьому особа-резидент може здійснювати таку діяльність тільки через своє постійне представництво, зареєстроване на території України;

- особа, що здійснює операції з реалізації конфіскованого майна, незалежно від того, чи досягає вона загальної суми операцій з поставки товарів (послуг) в розмірі 300 000 грн. чи ні, а також незалежно від того, який режим оподаткування використовує така особа згідно із законодавством;

- будь-яка особа, що імпортує (для фізичних осіб) - ввозить (пересилає) товари (супутні послуги) на митну територію України для їх використання або споживання на митній території України, незалежно від того, який режим оподаткування вона використовує згідно із законодавством, за винятком фізичних осіб, не зареєстрованих платниками податку, які ввозять (пересилають) товари (предмети) у супроводжувальному багажі або отримують їх як поштове відправлення у межах неторгового обороту в обсягах, що не підлягають оподаткуванню відповідно до митного законодавства (крім ввезення транспортних засобів чи запасних частин до них такими фізичними особами) та нерезидентів, які пересилають поштові відправлення згідно з правилами Міжнародного поштового союзу на митну територію України, та отримувачів таких поштових відправлень.

Будь-які інші особи мають право зареєструватися платником податку за своїм добровільним рішенням, за винятком фізичних осіб, які обрали сплату фіксованого чи єдиного податку за спрощеною системою оподаткування, обліку та звітності або здійснюють торгівлю на умовах сплати ринкового збору в порядку, встановленому законодавством [14].

Похожие работы

... – 91,9%(2007) – 95,43% (2008) – 95,9%(2009). РОЗДІЛ 3 ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ПДВ В УКРАЇНІ 3.1 Проблеми та перспективи функціонування ПДВ в Україні Простота, економічні і організаційно-технічні характеристики забезпечили податку на додану вартість переваги перед іншими типами оподаткування обороту або універсальними акцизами [34]. Податок на додану вартість ...

... ється. У разі коли помилок не виявлено, то інспектор ставить помітку “помилок не виявлено”, дату, підпис, а також суму податку до сплати. 2. ОРГАНІЗАЦІЯ ОБЛІКУ РОЗРАХУНКІВ З БЮДЖЕТОМ ПО ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ В ДЕРЖАВНОМУ КОМУНАЛЬНОМУ ПІДПРИЄМСТВІ “ШЛЯХРЕМБУД” 2.1 Загальна організаційно-економічна характеристика підприємства Державне комунальне по ремонту, будівництву та експлуатац ...

... бюджету України у 2000 році повинні складати 27,1 млрд. грн. [23] Податки. Найбільш цікаві у проекті держбюджету розрахунки податкових надходжень. Не дивлячись на те, що в поточному році Державний бюджет по доходам виконується приблизно на 85-87%, в Міністерстві фінансів чомусь вважають, що в наступному році вони повинні збільшитися та ще й суттєво. На приклад, надходження по подоходному доходу з ...

... щодо оцінки обсягів пільг у прогнозному періоді розрахунок коефіцієнта зміни пільг здійснюється за формулою: , де Пt, Пt-1 – оцінка обсягів пільг у прогнозному та базовому роках. При прогнозуванні податку на додану вартість із вироблених в Україні товарів(робіт, послуг) враховується вплив динаміки кінцевих споживчих витрат домашніх господарств, роздрібного товарообороту, обсягу реалізації ...

0 комментариев