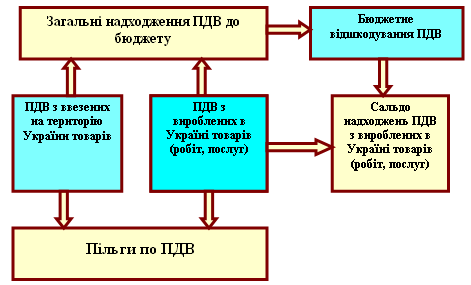

Податковий облік податку на додану вартість

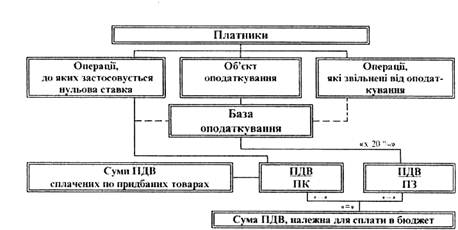

Об’єкти оподаткування та операції, що не є об’єктом оподаткування або звільнені від оподаткування

База оподаткування

Ставка податку

Оподаткування при реалізації товару за договором комісії (консигнації)

Оподаткування при придбанні товару (послуг) за договором доручення

Сплата податку на додану вартість податковим векселем при імпорті продукції

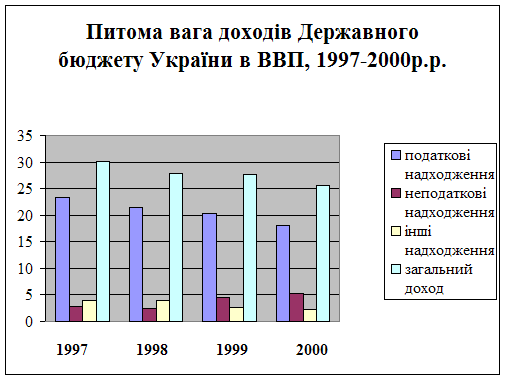

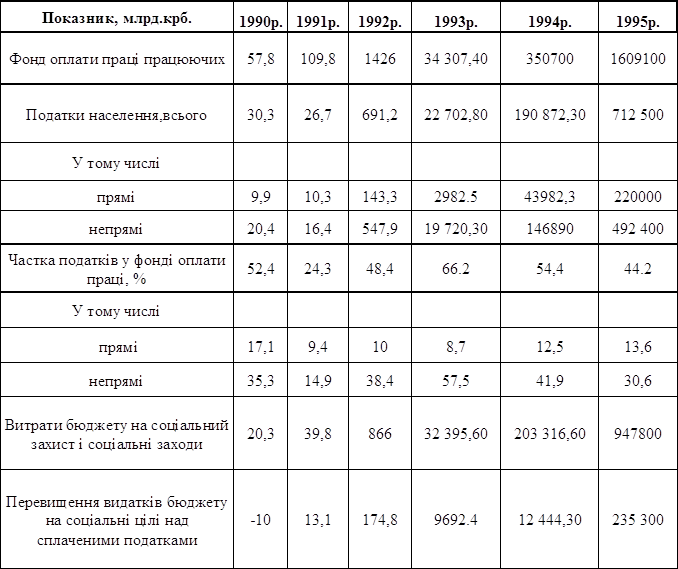

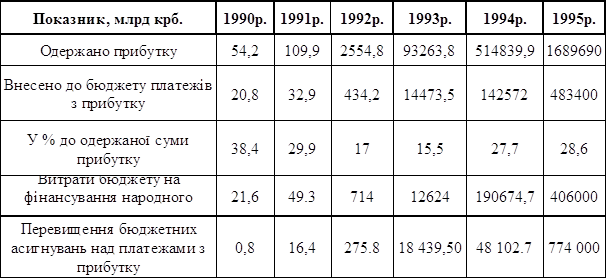

Аналіз надходжень податку на додану вартість до зведеного бюджету України

Навигация

Оподаткування при реалізації товару за договором комісії (консигнації)

Податок на додану вартість і його роль в формуванні доходів бюджету

82008

знаков

7

таблиц

1

изображение

2.1 Оподаткування при реалізації товару за договором комісії (консигнації)

У випадках коли платник податку здійснює діяльність з поставки товарів,

отриманих у межах договорів комісії (консигнації), поруки, доручення, довірчого управління, інших цивільно-правових договорів, що уповноважують такого платника податку (далі - комісіонера) здійснювати поставки товарів від імені та за дорученням іншої особи (далі - комітента) без передання права власності на такі товари, базою оподаткування є продажна вартість цих товарів, визначена у порядку, встановленому цим Законом. Датою збільшення податкових зобов'язань комісіонера є дата, визначена законом як перша подія, а датою збільшення суми податковою кредиту комісіонера є дата перерахування коштів на користь комітента або поставки останньому інших видів компенсації вартості зазначених товарів. При цьому датою збільшення податкових зобов'язань комітента є дата отримання коштів або інших видів компенсації вартості товарів від комісіонера.

Комісія передбачає передачу товару від комітента комісіонеру для подальшої реалізації. При цьому не переходить право власності на товар від комітента до комісіонера. При цьому зобов’язання у комітента виникають лише після отримання коштів.

Розглянемо приклад:

Приклад 1

ТОВ "А " - комітент в квітні передає ТОВ "В " комісіонеру для реалізації товар на суму 600 тис. гри. в т.ч. ПДВ. В травні ТОВ "В" отримало від ТОВ "А " кошти за реалізований товар в сумі 360 тис. грн.

Відображення операцій в обліку див. у таблиці 2.1.

Таблиця 2.1

Комісійна винагорода, що підлягає сплаті комісіонеру, визначена в розмірі 2% від реалізованого товару

| Місяць | Зміст операції | Бухгалтерський запис | Сума, тис. грн. | ||

| Дебет | Кредит | ||||

| 1 | 2 | 3 | 4 | 5 | |

| Облік у комітента | |||||

| Квітень | Відвантаження товару | 28 “Товар на реалізації" | 28 "Товар на складі" | 600 | |

| Травень | Отримання коштів | 311 | 361 | 360 | |

| Відображається реалізація товару | 902 | 28 “Товар на реалізацію" | 600 | ||

| 361 | 702 | 600 | |||

| Нарахована комісійнавинагорода(360x2/100) | 93 | 685 | 7,2 | ||

| Облік у комісіонера | |||||

| Квітень | Отримано товар на реалізацію за договором комісії | 024 | 600 | ||

| Травень | Реалізовано комісійний товар | 024 | 360 | ||

| Перераховані кошти за товар комітенту | 631 | З11 | 360 | ||

| Оприбутковано товар | 28 | 631 | 300 | ||

| Відображено податковий кредит | 641 | 631 | 60 | ||

| Нарахована комісійна винагорода | 361 | 703 | 7,2 | ||

У випадках коли платник податку здійснює підприємницьку діяльність

з поставки вживаних товарів (комісійну торгівлю), що придбані в осіб, не зареєстрованих платниками податку, базою оподаткування є комісійна винагорода такого платника податку. Правила комісійної торгівлі та визначення комісійної винагороди встановлюється Кабінетом Міністрів України.

У разі коли платник податку експортує товари (супутні послуги) за межі митної території України, отримані від іншого платника податку на умовах комісії, консигнації, доручення або інших видів договорів, які не передбачають переходу права власності на такі товари (супутні послуги) від такого іншого платника податку до експортера, право на отримання бюджетного (експортного) відшкодування мас такий інший платник податку. При цьому комісійна винагорода, отримана платником податку - експортером від такого іншого платника податку, включається до бази оподаткування цим податком за ставкою 20% та не включається до митної вартості товарів (супутніх послуг), які експортуються [4].

Похожие работы

... – 91,9%(2007) – 95,43% (2008) – 95,9%(2009). РОЗДІЛ 3 ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ПДВ В УКРАЇНІ 3.1 Проблеми та перспективи функціонування ПДВ в Україні Простота, економічні і організаційно-технічні характеристики забезпечили податку на додану вартість переваги перед іншими типами оподаткування обороту або універсальними акцизами [34]. Податок на додану вартість ...

... ється. У разі коли помилок не виявлено, то інспектор ставить помітку “помилок не виявлено”, дату, підпис, а також суму податку до сплати. 2. ОРГАНІЗАЦІЯ ОБЛІКУ РОЗРАХУНКІВ З БЮДЖЕТОМ ПО ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ В ДЕРЖАВНОМУ КОМУНАЛЬНОМУ ПІДПРИЄМСТВІ “ШЛЯХРЕМБУД” 2.1 Загальна організаційно-економічна характеристика підприємства Державне комунальне по ремонту, будівництву та експлуатац ...

... бюджету України у 2000 році повинні складати 27,1 млрд. грн. [23] Податки. Найбільш цікаві у проекті держбюджету розрахунки податкових надходжень. Не дивлячись на те, що в поточному році Державний бюджет по доходам виконується приблизно на 85-87%, в Міністерстві фінансів чомусь вважають, що в наступному році вони повинні збільшитися та ще й суттєво. На приклад, надходження по подоходному доходу з ...

... щодо оцінки обсягів пільг у прогнозному періоді розрахунок коефіцієнта зміни пільг здійснюється за формулою: , де Пt, Пt-1 – оцінка обсягів пільг у прогнозному та базовому роках. При прогнозуванні податку на додану вартість із вироблених в Україні товарів(робіт, послуг) враховується вплив динаміки кінцевих споживчих витрат домашніх господарств, роздрібного товарообороту, обсягу реалізації ...

0 комментариев