Навигация

ТЕОРЕТИЧНІ АСПЕКТИ ДИНАМІЧНОГО ПРОГРАМУВАННЯ

48339

знаков

9

таблиц

15

изображений

2. ТЕОРЕТИЧНІ АСПЕКТИ ДИНАМІЧНОГО ПРОГРАМУВАННЯ

2.1 Постановка задачі динамічного програмування. Основні умови й область застосування

Динамічне програмування – це метод дослідження операцій, на кожному етапі якого можна керувати перебігом досліджуваного процесу та оцінювати якість такого управління.

Загальна постановка задачі динамічного програмування. Досліджується перебіг деякого керованого процесу, тобто на стан і розвиток якого можна впливати через певні проміжки (в економічних процесах управління – перерозподіл коштів, заміна обладнання, визначення обсягів поставок сировини на період і т. ін.). Приймається, що процес управління можна реалізувати дискретно за ![]() етапів. Будь-яку багато етапну задачу можна реалізувати по-різному або відразу шукати всі елементи розв’язку для всіх

етапів. Будь-яку багато етапну задачу можна реалізувати по-різному або відразу шукати всі елементи розв’язку для всіх ![]() етапів, або знаходити оптимальне управління поетапно, на будь-якому етапі визнаючи розв’язок стосовно лише цього етапу – такий варіант простіший.

етапів, або знаходити оптимальне управління поетапно, на будь-якому етапі визнаючи розв’язок стосовно лише цього етапу – такий варіант простіший.

Параметри цих моделей доцільно розбити на дві множини: параметри стану (для дослідження властивостей яких була розбудована модель) та параметри управління (фактори, які можуть впливати на стан процесу).

Нехай ![]() – кількість етапів. На будь-якому і-му етапі процес може бути в різних станах {

– кількість етапів. На будь-якому і-му етапі процес може бути в різних станах {![]() }

}![]() , кожний з яких характеризується скінченою множиною параметрів. Множину параметрів доцільно розглядати як компоненти деякого вектора

, кожний з яких характеризується скінченою множиною параметрів. Множину параметрів доцільно розглядати як компоненти деякого вектора ![]() , де

, де ![]() – кількість параметрів, обраних для характеристики стану. На будь-якому з

– кількість параметрів, обраних для характеристики стану. На будь-якому з ![]() досліджуваних етапів система може бути в кількох станах.

досліджуваних етапів система може бути в кількох станах.

Перебіг процесу визначається певною послідовністю переходів з одного стану в інший. Якщо процес на і-му етапі перебував у деякому стані ![]() , то наступний стан

, то наступний стан ![]() на (і+1)-му кроці визначається не лише попереднім станом, а й вибором певного управління при досягненні

на (і+1)-му кроці визначається не лише попереднім станом, а й вибором певного управління при досягненні ![]() (

(![]() ;

;![]() ). У загальному випадку будь-яке управління на будь-якому етапі доцільно розглядати як

). У загальному випадку будь-яке управління на будь-якому етапі доцільно розглядати як ![]() -мірний вектор

-мірний вектор ![]() . Числові значення компонент вектора управління будуть залежати як від вихідного стану

. Числові значення компонент вектора управління будуть залежати як від вихідного стану ![]() на і-му кроці, так і від наступного стану на (і+1)-му кроці

на і-му кроці, так і від наступного стану на (і+1)-му кроці ![]()

![]() , тобто вектор

, тобто вектор ![]() визначається чотирма індексами

визначається чотирма індексами ![]() і має бути вибраний з певної множини допустимих управлінь.

і має бути вибраний з певної множини допустимих управлінь.

Для спрощення записів вектори можливих поточного стану та управління будемо позначати лише одним індексом, спів ставляючи їх певному кроку (етапу), тобто щодо стану ![]() , мається на увазі один із можливих станів множини {

, мається на увазі один із можливих станів множини {![]() }

}![]() , а щодо вектора

, а щодо вектора ![]() – один із можливих векторів множини {

– один із можливих векторів множини {![]() }

}![]() , (

, (![]() ).

).

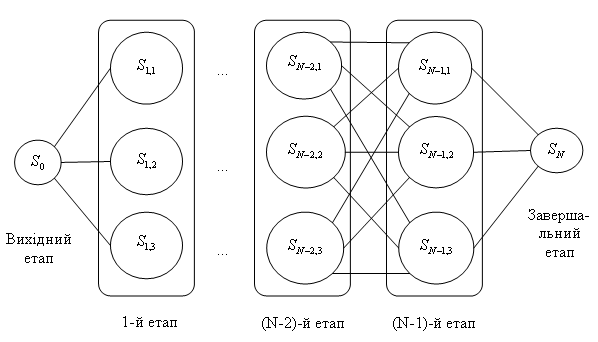

Рисунок 1.5 – Можливі стани системи на кожному етапі

На рисунку 1.5 схематично кругами зображені можливі стани на кожному етапі, лініями – можливі переходи від одного стану до іншого за вибору певного управління. Таким чином, стан процесу на і-му етапі визначається певною функціональною залежністю від стану на попередньому кроці та значеннями параметрів управління на початку чергового кроку, тобто ![]() . Процес управління моделюється як вибір за кожного можливого j-го стану на і-му етапі певного k-мірного вектора

. Процес управління моделюється як вибір за кожного можливого j-го стану на і-му етапі певного k-мірного вектора ![]() з деяких допустимих множин векторів {

з деяких допустимих множин векторів {![]() }

}![]() . Для спрощення він позначається

. Для спрощення він позначається ![]() . Множина послідовності управлінь позначається –

. Множина послідовності управлінь позначається – ![]() , які переводять систему зі стану

, які переводять систему зі стану ![]() у стан

у стан ![]() , схематично це представлено на рисунку 1.6.

, схематично це представлено на рисунку 1.6.

Рисунок 1.6 – Перехід системи із стану ![]() у стан

у стан ![]()

Будь-яку послідовність ![]() , що переводить систему зі стану

, що переводить систему зі стану ![]() у стан

у стан ![]() , називається стратегією, а вектори

, називається стратегією, а вектори ![]() – її складовими.

– її складовими.

Ефективність вибору послідовності управлінь ![]() (стратегії) оцінюється за вибраним критерієм певною цільовою функцією

(стратегії) оцінюється за вибраним критерієм певною цільовою функцією ![]() :

:

![]() . (2.1)

. (2.1)

Модель динамічного програмування можна використовувати в тих випадках, коли є підстави прийняти такі допущення стосовно досліджуваної системи:

– Стан ![]() системи в кінці і-го кроку визначається лише попереднім станом

системи в кінці і-го кроку визначається лише попереднім станом ![]() та управлінням

та управлінням ![]() на і-му кроці і не залежить від попередніх станів та управлінь. Формула (2.2) – рівняння стану.

на і-му кроці і не залежить від попередніх станів та управлінь. Формула (2.2) – рівняння стану.

![]() ,

, ![]() . (2.2)

. (2.2)

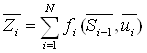

– Цільова функція (2.1) є адитивною стосовно кожного етапу і залежить від того, яким був стан системи ![]() на початку етапу та яке було обране управління. Нехай

на початку етапу та яке було обране управління. Нехай ![]() – показник ефективності і-го кроку.

– показник ефективності і-го кроку.

![]() ,

, ![]() . (2.3)

. (2.3)

Тоді цільова функція (2.1) буде представлена формулою (2.4)

. (2.4)

. (2.4)

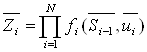

Метод динамічного програмування також можна використовувати при розв’язанні задач з так званою “мультиплікативною” цільовою функцією, тобто:

. (2.5)

. (2.5)

Задача динамічного програмування за названих умов формується так: визначити таку допустиму стратегію управління:

![]() . (2.6)

. (2.6)

Дана стратегія переводить систему ![]() зі стану

зі стану ![]() у стан

у стан ![]() і за якої цільова функція (2.4) досягає екстремального значення.

і за якої цільова функція (2.4) досягає екстремального значення.

Нехай розглядається задача, що розпадається на m кроків або етапів, наприклад планування діяльності підприємства на кілька років, поетапне планування інвестицій, керування виробничими потужностями протягом тривалого строку. Показник ефективності задачі в цілому позначиться через W, а показники ефективності на окремих кроках – через ![]() ,

, ![]() . Якщо W має властивість адитивності, тобто:

. Якщо W має властивість адитивності, тобто:

, (2.7)

, (2.7)

то можна знайти оптимальне рішення задачі методом динамічного програмування.

Таким чином, динамічне програмування – це метод оптимізації багатокрокових або багато етапних процесів, критерій ефективності яких має властивість (2.7). У задачах динамічного програмування критерій ефективності називається виграшем. Дані процеси керовані, і від правильного вибору керування залежить величина виграшу.

Змінна ![]() від якої залежать виграш на і-м кроці й, отже, виграш у цілому, називається кроковим керуванням,

від якої залежать виграш на і-м кроці й, отже, виграш у цілому, називається кроковим керуванням, ![]() .

.

Управлінням процесу в цілому ![]() називається послідовність крокових управлінь

називається послідовність крокових управлінь ![]() .

.

Оптимальне управління ![]() – це значення управління

– це значення управління ![]() , при якому значення

, при якому значення ![]() є максимальним (або мінімальним, якщо потрібно зменшити програш):

є максимальним (або мінімальним, якщо потрібно зменшити програш):

![]() ,

,![]() , (2.8)

, (2.8)

де – область припустимих управлінь.

Оптимальне управління ![]() визначається послідовністю оптимальних крокових управлінь:

визначається послідовністю оптимальних крокових управлінь:

![]() . (2.9)

. (2.9)

В основі методу динамічного програмування лежить принцип оптимальності Беллмана, що формулюється в такий спосіб: керування на кожному кроці треба вибирати так, щоб оптимальною була сума виграшів на всіх кроках, що залишилися до кінця процесу, включаючи виграш на даному кроці [1].

Тобто, при рішенні задачі динамічного програмування на кожному кроці вибирається керування, що повинне привести до оптимального виграшу. Якщо вважати всі кроки незалежними друг від друга, то оптимальним кроковим управлінням буде те управління, що приносить максимальний виграш саме на даному кроці. Але, наприклад, при покупці нової техніки замість застарілої на її придбання затрачаються певні кошти. Тому прибуток від її експлуатації спочатку може бути невеликий. Однак у наступні роки нова техніка буде приносити більший прибуток. І навпаки, якщо керівник прийме рішення залишити стару техніку для отримання прибутку в поточному році, то надалі це приведе до значних збитків. Даний приклад демонструє наступний факт: у багатокрокових процесах всі кроки залежать друг від друга, і, отже, управління на кожному конкретному кроці треба вибирати з обліком його майбутніх впливів на весь процес.

Інший момент, котрий варто враховувати при виборі управління на даному кроці, – це можливі варіанти закінчення попереднього кроку. Ці варіанти визначають стан процесу. Наприклад, при визначенні кількості коштів, вкладених у підприємство в і-му році, необхідно знати, скільки коштів залишилося в наявності до цього року і який прибуток отриманий у попередньому (і-1)-м році. Таким чином, при виборі крокового управління необхідно враховувати:

– можливі результати попереднього кроку;

– вплив управління на всі кроки, що залишилися, до кінця процесу.

У задачах динамічного програмування перший пункт враховують, роблячи на кожному кроці умовні припущення про можливі варіанти закінчення попереднього кроку й проводячи для кожного з варіантів умовну оптимізацію. Виконання другого пункту забезпечується тим, що в задачах динамічного програмування умовна оптимізація проводиться від кінця процесу до початку. Спершу оптимізується останній m-й крок, на якому не треба враховувати можливі впливи обраного управління ![]() на всі наступні кроки, тому що ці кроки просто відсутні. Роблячи припущення про умови закінчення (m-1)-го кроку, для кожного з них проводять умовну оптимізацію m-го кроку й визначають умовне оптимальне управління

на всі наступні кроки, тому що ці кроки просто відсутні. Роблячи припущення про умови закінчення (m-1)-го кроку, для кожного з них проводять умовну оптимізацію m-го кроку й визначають умовне оптимальне управління ![]() . Аналогічно діють для (m-l)-го кроку, роблячи припущення про стан закінчення (m-2)-го кроку й визначаючи умовне оптимальне управління на (m-1)-му кроці, що приносить оптимальний виграш на двох останніх кроках – (m-1)-му і m-му. Так само діють на всіх інших кроках до першого. На першому кроці, як правило, не треба робити умовних припущень, тому що стан системи перед першим кроком звичайно відомо.

. Аналогічно діють для (m-l)-го кроку, роблячи припущення про стан закінчення (m-2)-го кроку й визначаючи умовне оптимальне управління на (m-1)-му кроці, що приносить оптимальний виграш на двох останніх кроках – (m-1)-му і m-му. Так само діють на всіх інших кроках до першого. На першому кроці, як правило, не треба робити умовних припущень, тому що стан системи перед першим кроком звичайно відомо.

Для цього стану вибирають оптимальне крокове управління, що забезпечує оптимальний виграш на першому й всіх наступних кроках. Це управління є безумовним оптимальним управлінням на першому кроці й, знаючи його, визначаються оптимальне значення виграшу й безумовні оптимальні управління на всіх кроках.

Похожие работы

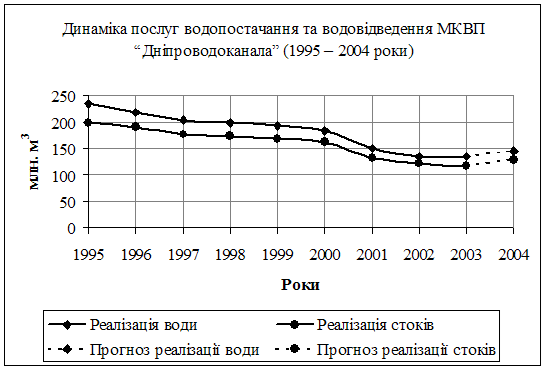

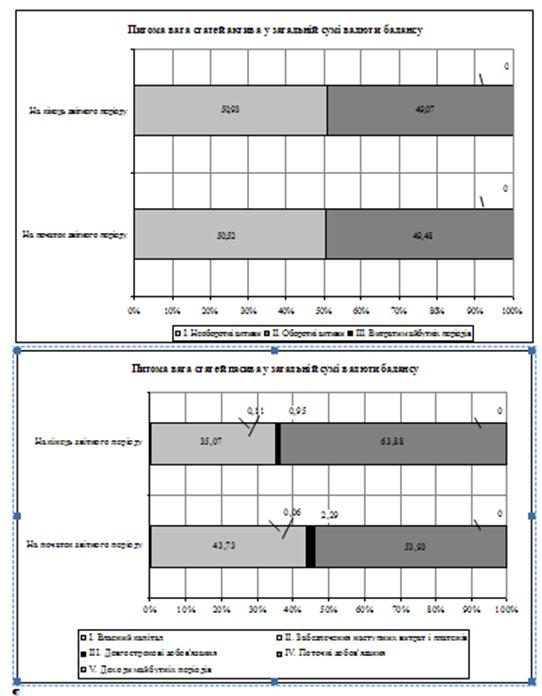

... "Баланс" за 2007 – 2008 роки (додаток В); - форма № 2 "Звіт про фінансові результати" за 2007 – 2008 роки (додаток Г). 3 Підвищення ефективності виробництва МКВП "Дніпроводоканал" на підставі методів Економіко-математичного моделювання У грудні 2008 року Дніпропетровський міськвиконком та комунальне Підприємство "Дніпроводоканал", яке знаходиться у власності м. Дніпропетровська ...

... груп за визначений період часу. За допомогою цих даних (статистичної вибірки) ми зможемо описати закон розподілу попиту, на основі якого в подальшому буде ґрунтуватись оптимальне використання складських приміщень. Масштабування даних – переведення з одиниць виміру «пляшки» в «ящики» для зручності розрахунків. Обчислення середніх значень попиту на товари за період та окремо по кожному виду. ...

... ї стійкості по покриттю запасів підприємства ВАТ «Дніпропетровськгаз» у 2005 –2007 роках РОЗДІЛ 3. ЕКОНОМІЧНІ МОДЕЛІ В ПРОГНОЗУВАННІ ПОКАЗНИКІВ ФІНАНСОВОЇ ЗВІТНОСТІ ПІДПРИЄМСТВА Прогнозування фінансово-економічних результатів операційної діяльності ВАТ «Дніпропетровськгаз» в курсовому дослідженні виконано з застосуванням кореляційно-регресійних економіко-математичних моделей, які спираються ...

... фінансово-господарської і зовнішньоекономічної діяльності за 2008 рік. Порівняння основних показників фінансово-господарської і зовнішньоекономічної діяльності ТОВ «Центр ділових інвестицій» за 2008 рік і планованих відповідно до розробленої диверсифікованої стратегії розвитку приведені в таблиці 3.8. Таблиця 3.8 Показники оцінки економічної ефективності диверсифікованої стратегії розвитку ...

0 комментариев