Навигация

Складання математичної моделі динамічного програмування

48339

знаков

9

таблиц

15

изображений

2.2 Складання математичної моделі динамічного програмування

Додатково вводяться наступні умовні позначки:

![]() – стан процесу;

– стан процесу;

![]() – безліч можливих станів процесу перед і-м кроком;

– безліч можливих станів процесу перед і-м кроком;

![]() – виграш із і-го кроку до кінця процесу,

– виграш із і-го кроку до кінця процесу, ![]() .

.

Можна визначити наступні основні етапи складання математичної моделі задачі динамічного програмування [1].

– Розбивка задачі на кроки (етапи). Крок не повинен бути занадто дрібним, щоб не проводити зайвих розрахунків і не повинен бути занадто великим, ускладнюючий процес крокової оптимізації.

– Вибір змінних, що характеризують стан ![]() моделюємого процесу перед кожним кроком, і виявлення обмежень, що накладаються на них. У якості таких змінних варто брати фактори, що представляють інтерес для дослідника, наприклад річний прибуток при плануванні діяльності підприємства.

моделюємого процесу перед кожним кроком, і виявлення обмежень, що накладаються на них. У якості таких змінних варто брати фактори, що представляють інтерес для дослідника, наприклад річний прибуток при плануванні діяльності підприємства.

– Визначення безлічі крокових управлінь ![]() ,

, ![]() й накладених на них обмежень, тобто області припустимих управлінь

й накладених на них обмежень, тобто області припустимих управлінь ![]() .

.

– Визначення виграшу:

![]() , (2.10)

, (2.10)

який принесе на і-му кроці управління ![]() , якщо система перед цим перебувала в стані

, якщо система перед цим перебувала в стані ![]() .

.

– Визначення стану ![]() , у яке переходить система зі стану

, у яке переходить система зі стану ![]() під впливом керування

під впливом керування ![]() :

:

![]() , (2.11)

, (2.11)

де ![]() – функція переходу на і-му кроці зі стану

– функція переходу на і-му кроці зі стану ![]() у стан

у стан ![]() .

.

– Складання управління, що визначає умовний оптимальний виграш на останньому кроці, для стану ![]() моделюємого процесу:

моделюємого процесу:

![]() . (2.12)

. (2.12)

– Складання основного функціонального рівняння динамічного програмування, що визначає умовний оптимальний виграш для даного стану ![]() з і-го кроку й до кінця процесу через уже відомий умовний оптимальний виграш із (і+1)-го кроку й до кінця:

з і-го кроку й до кінця процесу через уже відомий умовний оптимальний виграш із (і+1)-го кроку й до кінця:

![]() . (2.13)

. (2.13)

У рівнянні (2.13) у вже відому функцію ![]() , що характеризує умовний оптимальний виграш із (і+1)-го кроку до кінця процесу, замість стану

, що характеризує умовний оптимальний виграш із (і+1)-го кроку до кінця процесу, замість стану ![]() підставлений новий стан

підставлений новий стан ![]() , у яке система переходить на і-му кроці під впливом управління

, у яке система переходить на і-му кроці під впливом управління ![]() .

.

Структура моделі динамічного програмування відрізняється від статичної моделі лінійного програмування. Дійсно, у моделях лінійного програмування управляючі змінні – це одночасно й змінні стану моделюємого процесу, а в динамічних моделях окремо вводяться змінні управління ![]() , і змінні, що характеризують зміну стану

, і змінні, що характеризують зміну стану ![]() під впливом управління. Таким чином, структура динамічних моделей більш складна, що природно, тому що в цих моделях додатково враховується фактор часу.

під впливом управління. Таким чином, структура динамічних моделей більш складна, що природно, тому що в цих моделях додатково враховується фактор часу.

2.3 Етапи рішення задачі динамічного програмування

Після того як виконані основні етапи складання математичної моделі задачі динамічного програмування, математична модель складена, приступають до її розрахунку. Визначаються основні етапи рішення задачі динамічного програмування.

– Визначення безлічі можливих станів ![]() для останнього кроку.

для останнього кроку.

– Проведення умовної оптимізації для кожного ![]() на останньому m-му кроці по формулі (2.12) й визначення умовного оптимального управління

на останньому m-му кроці по формулі (2.12) й визначення умовного оптимального управління ![]() ,

,![]() .

.

– Визначення безлічі можливих станів ![]() для і-го кроку,

для і-го кроку, ![]() .

.

– Проведення умовної оптимізації і-го кроку, ![]() для кожного стану

для кожного стану ![]() по формулі (2.13) і визначення умовного оптимального управління

по формулі (2.13) і визначення умовного оптимального управління ![]() ,

, ![]() ,

, ![]() .

.

– Визначення початкового стану системи ![]() , оптимального виграшу

, оптимального виграшу ![]() і оптимального управління

і оптимального управління ![]() по формулі (2.13) при

по формулі (2.13) при ![]() . Це є оптимальний виграш для всієї задачі

. Це є оптимальний виграш для всієї задачі ![]() .

.

– Проведення безумовної оптимізації управління. Для проведення безумовної оптимізації необхідно знайдене на першому кроці оптимальне управління ![]() підставити у формулу (2.11) і визначити наступний стан системи

підставити у формулу (2.11) і визначити наступний стан системи ![]() . Для зміненого стану знайти оптимальне управління

. Для зміненого стану знайти оптимальне управління ![]() , підставити у формулу (2.11) і так далі. Для і-гo стану

, підставити у формулу (2.11) і так далі. Для і-гo стану ![]() , знайти

, знайти ![]() і

і ![]() і т.д. [1].

і т.д. [1].

Похожие работы

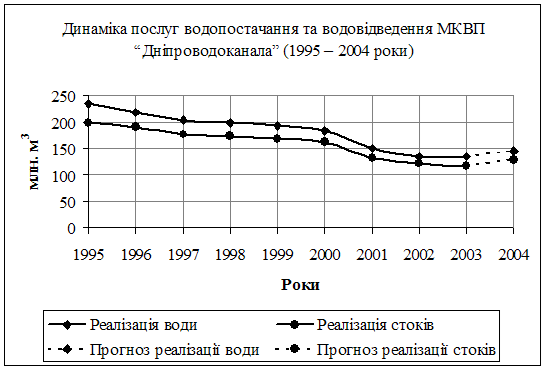

... "Баланс" за 2007 – 2008 роки (додаток В); - форма № 2 "Звіт про фінансові результати" за 2007 – 2008 роки (додаток Г). 3 Підвищення ефективності виробництва МКВП "Дніпроводоканал" на підставі методів Економіко-математичного моделювання У грудні 2008 року Дніпропетровський міськвиконком та комунальне Підприємство "Дніпроводоканал", яке знаходиться у власності м. Дніпропетровська ...

... груп за визначений період часу. За допомогою цих даних (статистичної вибірки) ми зможемо описати закон розподілу попиту, на основі якого в подальшому буде ґрунтуватись оптимальне використання складських приміщень. Масштабування даних – переведення з одиниць виміру «пляшки» в «ящики» для зручності розрахунків. Обчислення середніх значень попиту на товари за період та окремо по кожному виду. ...

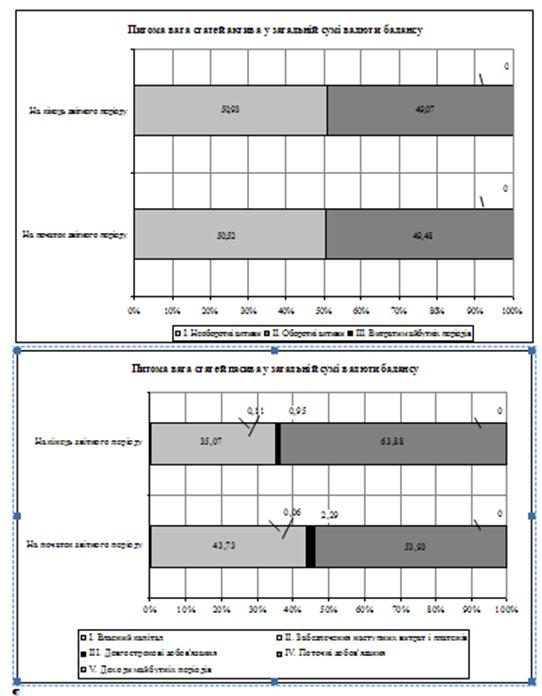

... ї стійкості по покриттю запасів підприємства ВАТ «Дніпропетровськгаз» у 2005 –2007 роках РОЗДІЛ 3. ЕКОНОМІЧНІ МОДЕЛІ В ПРОГНОЗУВАННІ ПОКАЗНИКІВ ФІНАНСОВОЇ ЗВІТНОСТІ ПІДПРИЄМСТВА Прогнозування фінансово-економічних результатів операційної діяльності ВАТ «Дніпропетровськгаз» в курсовому дослідженні виконано з застосуванням кореляційно-регресійних економіко-математичних моделей, які спираються ...

... фінансово-господарської і зовнішньоекономічної діяльності за 2008 рік. Порівняння основних показників фінансово-господарської і зовнішньоекономічної діяльності ТОВ «Центр ділових інвестицій» за 2008 рік і планованих відповідно до розробленої диверсифікованої стратегії розвитку приведені в таблиці 3.8. Таблиця 3.8 Показники оцінки економічної ефективності диверсифікованої стратегії розвитку ...

0 комментариев