Навигация

Организация производства и определения точки безубыточности

36896

знаков

12

таблиц

1

изображение

7.2 Организация производства и определения точки безубыточности

В этой части необходимо указать, что необходимо купить или взять в аренду:

а) оборудование 158тыс.руб.

б) машину для доставки 200 тыс.руб.

в) помещение 5 тыс.руб.

г)мини-магазин 40 тыс. руб.

Определение точки безубыточности.

Определим объем производства (продаж) необходимый для обеспечения безубыточности нашего предприятия.

1) определим розничную цену по формуле:

Рц = От.ц. + ТН,

где Рц - розничная цена на 1 кг, руб.;

От.ц. - оптово-отпускная цена, руб.;

ТН - торговая наценка (25%), руб.

2) определяем оптовую единичную единицы продукции по формуле:

Оц = С + П,

где Оц - оптовая цена единицы продукции, руб.;

С - себестоимость единицы продукции, руб.;

П - прибыль (единичный вклад) - 10% от себестоимости, руб.

Оц = 20,4+2=22,4 руб.

3)определим оптово-отпускную цену по формуле:

От.ц. = Оц+НДС,

где НДС - налог на добавленную стоимость - 10% от оптовой цены, руб:

От.ц. - оптово-отпускная цена, тыс. руб.

От.ц. = 22,4+2,2= 24,6 руб.

4) определим розничную цену по формуле (2):

Рц = 24,6+6,2= 30,8руб.

5) определяем прибыль по формуле:

П = Рц-НДС-С-ТН,

где П -прибыль, руб.

П = 30,8-2,2-20,4-6,2 = 2 руб.

Рассчитаем постоянные издержки в год:

6) аренда и ремонт помещения:

2500*12+5000 = 35 тыс.руб.

7) амортизация оборудования:

158*12/100 = 18,96 тыс.руб.

8) заработная плата:

38500*12 = 462 тыс.руб.

9) реклама:

1500*12 = 18 тыс.руб.

10) административные расходы:

3500*12 = 42 тыс.руб.

11) коммунальные расходы:

2500*12 = 30 тыс.руб.

12) амортизация мини – магазина:

40000*5/100 = 2тыс.руб.

13) амортизация машины:

200000*10 /100 = 20тыс.руб

Итого: 627,96 тыс.руб.

12) Определяем минимальный объем продаж, который необходимо иметь, чтобы предприятие было неубыточным по формуле:

Е = (постоянные издержки/единичный вклад)/365,

Е=(697,96/2)/365 = 0,956 кг

13) определяем выручку от реализации в год по формуле:

TR = V*Оц,

где ТК - выручка от реализации, тыс. руб.;

V - общий объем продаж в год, т;

Оц - оптовая цена единицы продукции, руб.

TR = 998*22,4 = 22355,2 руб.

14) определяем переменные издержки по формуле:

TC = V*C,

где ТС - переменные издержки, тыс. руб.;

ТС = 998*20,4 = 20359,2тыс.руб.

15) постоянные издержки составляют FC697,96 тыс. руб.

16) определяем валовые издержки по формуле:

VC = TC+FC,

где VC - валовые издержки, тыс. руб.;

FC - постоянные издержки, тыс. руб.;

VC = 20359,2+ 697,96= 21057,16 руб.

17) определяем сумму покрытия по формуле:

Sn = ТR-ТС,

где Sn- сумма покрытия, тыс. руб.;

Sn = 22355,2–20359,2= 1996 руб.

18) определяем коэффициент покрытия по формуле

K = Sn/TR,

где К - коэффициент покрытия;

К = 1996/22355,2=0,09

19) определяем пороговую выручку по формуле:

R’ = FC/K,

где R’ - пороговая выручка, тыс.руб.

R’ = 697,96/0,09 = 7755,1 тыс.руб.

Выручка от реализации выше пороговой.

Чтобы определить, на сколько фактическая выручка превышает выручку, обеспечивающую безубыточность рассчитаем запас прочности по формуле:

St = (TR-R’)/TR*100%,

где St – запас прочности, %;

St = (22355,2-7755,1)/22355,2*100 =65,3%

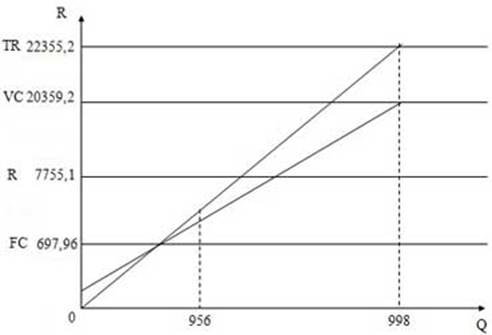

Строим график точки безубыточности по следующим данным:

TR = 22355,2 тыс.руб.

VC = 21057,16 тыс.руб.

FC = 697,96 тыс.руб.

R’ = 7755,1 тыс.руб.

Q1 = 998 кг.

Q2 =956 кг.

Рисунок 2 - График точки безубыточности

7.3 Расчет прибыли и рентабельности

Расчет прибыли и рентабельности указаны в таблице 8

Таблица 8 – Расчет прибыли и рентабельности

| Показатели | Прибыль, тыс.руб. | Убытки, тыс.руб. |

| 1 Выручка от продажи | ||

| 1.1 Прибыль от реализации | ||

| 1.2 Чистая прибыль | ||

| 1.3 Валовая прибыль | ||

| 2 Себестоимость готовой продукции | ||

| 2.1 Налог на прибыль | ||

| Заработная плата |

В день мы через розничную сеть продаем 860 кг ряженки, а в месяц это составит: 25800

Розничная цена за 1 кг ряженки равна 30,8 рублей. За месяц продажа порозничной цене составит:

25800*30,8 = 794640 тыс.руб.

Ежедневно через оптовую продажу мы реализуем 138 кг ряженки массовой доли жира 2,5%

С начало мы рассчитываем сумму наличных средств, поступивших от продажи, в учреждения не учитывая реализации продукта в школы.

Она будет равна 369 рублей.

(138- 21-15-27-60)*24,6= 369 рублей

В месяц это составит 11070 рублей

369*30 = 11070 рублей

Затем рассчитаем поступления наличных средств от реализации продукта в школы в месяц, которые составляют:

123*24,6*30 = 90774 тыс.руб.

Нужно учесть, что в октябре и в апреле реализация продукта не осуществляется по одной недели, в январе – 2 недели, а в июне, июле и августе реализация сметаны массовой доли жира 20% не осуществляется вообще.

Январь 123*24,6*16 = 48412,8 тыс.руб.

Апрель 123*24,6*23 = 69593,4 тыс.руб.

Октябрь 123*24,6*23 = 69593,4 тыс.руб.

План поступления наличных средств представлен в таблице 9

Таблица 9 - План поступления наличных средств

| Показатели | Месяцы | |||||||||||

| Янв. | Фев. | Март | Апрель | Май | Июнь | Июль | Авг. | Сен. | Окт. | Нояб. | Дек. | |

| Реализация продукции за наличные | 794640 | 794640 | 794640 | 794640 | 794640 | 794640 | 794640 | 794640 | 794640 | 794640 | 794640 | 794640 |

| Оплата счетов дебиторов | 48412,8 | 101844 | 101844 | 69593,4 | 101844 | 11070 | 11070 | 11070 | 101844 | 69593,4 | 101844 | 101844 |

| Итого | 59,185 | 99,453 | 99,453 | 61,449 | 99,453 | 61,229 | 61,229 | 61,229 | 99,453 | 61,479 | 99,453 | 99,453 |

Похожие работы

... развитие НГХК РТ. 3.3 Применение бизнес-стратегии как инструмента антикризисного развития компании (на примере Комплекса нефтеперерабатывающих и нефтехимических заводов ОАО "ТАНЕКО") В качестве бизнес-стратегии как инструмента антикризисного развития компании нами было решено выбрать SWOT-анализ, позволяющий получить ясную оценку сил предприятия и ситуации на рынке. Именно при помощи SWOT- ...

... : японские кружки качества, неформальные процедуры участия (проведение совещаний, сбор предложений и т. д.), так и формальные процедуры согласования на основе принятых на предприятии правил и регламентов. Для реализации рассмотренных принципов внутрифирменного планирования на практике необходимо: иметь в компании службу планирования с определенными правами и ответственностью; создать систему ( ...

... 3. Разрабатывается обычно на 3-5 лет с детальным планированием на год. 4. Основная задача – привлечение финансовых средств. 4. Регламентация параметров работы предприятия на определенный период. Бизнес-план инвестиционного проекта В современных условиях особую актуальность получили инвестиционные проекты – как гаранта повышения конкурентоспособности и рыночной ценности предприятий. ...

... методов прогнозирования должен быть основан на их сравнительном анализе с точки зрения перечисленных факторов. 2. Разработка годового плана экономического развития предприятия на 2009 г 2.1 Краткая характеристика предприятия и исходные данные для разработки плана экономического и социального развития предприятия История пансионата ведёт своё исчисление с 1991г. В этом году в городе Перми ...

0 комментариев