Розробка комерційної ідеї

Учасник Товариства має право, за згодою інших Учасників, відступити свою частку (її частину) іншому Учаснику

Місце знаходження товариства: м. Вінниця, вул. Порика, 35

Управління Товариством

Правління обирається загальними зборами Товариства в кількості 7 чоловік строком на 5 років

Порядок розподілу прибутків і відшкодування збитків Товариства

Визначимо розрахункову ставку дивідендів, яка б гарантувала залучення грошових коштів населення та інвесторів в новостворюване акціонерне товариство

Визначення потреби в капіталі, необхідному для початку підприємницької діяльності

Зробити висновки по роботі

Вибір оптимального місця розташування підприємства

Розраховуємо масу матеріалів та сировини, яка буде перевозитись за рік за кожним із варіантів маршрутів, за формулою (6.1)

За формулою 6.8 для кожного із варіантів розрахувати загальні витрати, які залежать від місця розташування підприємства

Розрахунок основних видів податків, які повинен сплачувати суб'єкт бізнесу - юридична особа

Завдання для виконання

Навигация

Порядок розподілу прибутків і відшкодування збитків Товариства

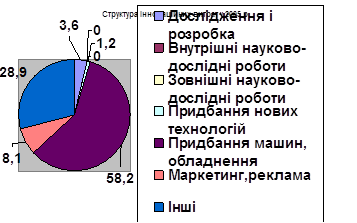

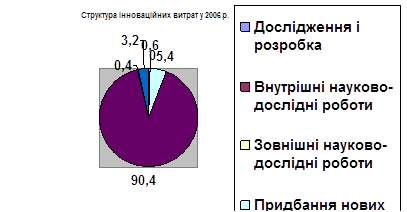

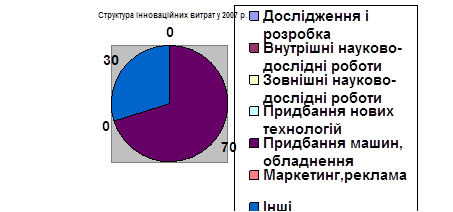

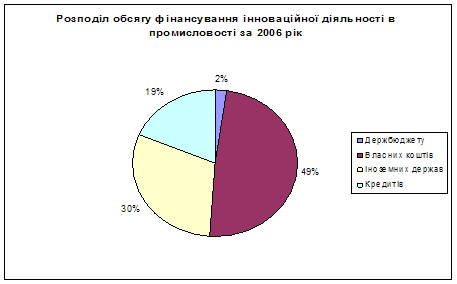

Інноваційні процеси на підприємстві

118152

знака

14

таблиц

6

изображений

9. Порядок розподілу прибутків і відшкодування збитків Товариства

9.1. Одержаний Товариством прибуток направляється на:

• розрахунки з держбюджетом;

• утворення резервного (страхового) фонду;

• виплату дивідендів на акції;

• утворення фонду розвитку виробництва;

• утворення фонду соціально-культурного розвитку;

• утворення фонду матеріального заохочення;

• благодійні та інші цілі.

Конкретні обсяги розподілу прибутку затверджуються щорічно на зборах акціонерів.

9.2. Дивіденди на акції можуть виплачуватись тільки з чистого прибутку Товариства і після поповнений відповідних фондів Товариства за умови, що майно Товариства за своєю вартістю перевищує розмір статутного фонду Товариства. За рішенням загальних зборів акціонерів Товариства дивіденди можуть виплачуватися акціями, облігаціями чи товарами Товариства,

На дивіденди мають право акції, що придбані не пізніше ніж за 30 днів до офіційної об'яви дати виплати дивідендів на них.

На несплачені і нестримані акції відсотки не нараховуються

Порядок об'яви і сплати дивідендів встановлюється внутрішніми правилами Товариства.

9.3. Збитки, пов'язані з діяльністю Товариства, відшкодовуються за рахунок його резервного фонду, іншими шляхами, а при їх недостатності — за рахунок продажу майна Товариства в установленому порядку.

10. Припинення діяльності Товариства

10.1.Припинення діяльності Товариства здійснюється шляхом його реорганізації (злиття, приєднання, поділу, виділення, перетворення) або ліквідації.

Реорганізація Товариства здійснюється згідно з рішенням загальних зборів Товариства.

При реорганізації Товариства вся сукупність прав і обов'язків Товариства переходить до його правонаступників.

10.2.Товариство ліквідовується:

• після досягнення мети, поставленої при його створенні;

• згідно з рішенням загальних зборів акціонерів Товариства;

• згідно заяви органів, які контролюють діяльність Товариства, у випадках систематичного або грубого порушення законодавства;

• в інших випадках, прямо передбачених чинним законодавством.

10.3.Порядок ліквідації визначається загальними умовами, які передбачені чинним законодавством про Господарчі товариства.

10.4.Ліквідацію Товариства проводить призначена ним комісія, а у випадках банкрутства та припинення діяльності Товариства згідно рішення суду або арбітражного суду — ліквідаційна комісія, призначена цими органами.

10.5.Від дня призначення ліквідаційної комісії до неї переходять повноваження з управління справами Товариства. Ліквідаційна комісія в триденний строк з моменту її призначення публікує в офіційній пресі за місцем знаходження Товариства інформацію про його ліквідацію з вказівкою порядку і строків подання кредиторами своїх претензій, оцінює наявне майне Товариства, проводить роботу зі стягнення дебіторської заборгованості Товариству, виявлення претензії кредиторів, повідомленням останніх про ліквідацій: Товариства, розраховується з кредиторами та бюджетом, складає ліквідаційний баланс та подає йогс загальним зборам акціонерів або органам, які призначили ліквідаційну комісію.

10.6. Грошові кошти, які належать Товариству включаючи виручку від продажу його майна при ліквідації, після оплати праці особам, які працюють на умовах найму, та виконання зобов'язань перед бюджетом, банками та іншими кредиторами, розподіляються між акціонерами у відповідності з акціями, що їм належать, в шестимісячний строк після опублікування інформації про його ліквідацію.

Майно, передане Товариству акціонерами в користування, повертається в натуральній формі без винагороди.

У випадку виникнення суперечки про оплату за боргованості Товариства його грошові кошти не підлягають розподілу між акціонерами до вирішення цієї суперечки або до одержання кредиторами відповідни гарантій.

10.7.Ліквідація Товариства вважається завершеною, а Товариство таким, що припинило свою діяльність, з моменту внесення запису про це в державний реєстр.

10.8. У разі реорганізації або ліквідації Товариства списки працівників передаються правонаступникам або на збереження в державний архів.

11. Заключне положення

11.1. Якщо будь-яке з положень даного Статуту стає не недійсним, то це не впливає на інші положення Статуту.

Висновок: у цьому пункті курсової роботи ми набули практичних навичок розробки установчих документів, необхідних для створення суб'єкта бізнесу - юридичної особи.

4. Створення акціонерного товариства

підприємницький інноваційний створення капітал

Створення акціонерного товариства (АТ) передбачає проведення низки робіт.Насамперед, проводяться збори засновників (фізичних та юридичних осіб), на яких приймається рішення про створення акціонерного товариства. Це рішення оформлюється відповідним протоколом.

Засновники складають та приймають установчий договір, в якому визначається мета та напрямки діяльності майбутнього товариства, величина та механізм формування статутного фонду, даються відомості про засновників та обумовлюються майнові, фінансові, організаційні умови взаємодії між ними, порядок розподілу прибутку та покриття збитків тощо.

Одним із актуальних питань при розробці установчого договору е визначення розміру статутного фонду. При визначенні величини статутного фонду засновникам слід враховувати дві обставини:

1. Статутний фонд повинен бути таким, щоб забезпечити загальну потребу в коштах, необхідних для здійснення підприємницької діяльності та отримання очікуваного результату.

2. Потрібно забезпечити привабливість акцій для населення та інвесторів, які при виборі напрямків вкладання своїх вільних коштів віддали б перевагу новостворюваному акціонерному товариству, яке випускає в обіг свої акції і виступає в цьму випадку емітентом.

Існує низка методик визначення величини статутного фонду акціонерного товариства.

Одна з таких методик передбачає спочатку розрахунок мінімальної величини статутного фонду. Ця методика базується на забезпеченні перевищення ставки дивідендів майбутнього АТ над середньою ставкою депозитних вкладів в комерційних банках. Потім отримана величина статутного фонду може корегуватись (збільшуватись) з урахуванням реальних витрат майбутнього підприємства на реалізацію поставленої мети.

Завдання для виконання.

В таблиці 4.1 наведені дані про можливі результати виготовлення та реалізації виробів "А", "Б" та "В" акціонерним товарством, яке планується створити.

Таблиця 4.1

| № варіанта | Спосіб розміщення акцій | Ціна виробів, грн. | Змінні витрати V, грн. | Кількість виробів, млн. шт. | С, млн. грн. | a % | h % | J % | l % | w % | ||||||

| А | Б | В | А | Б | В | А | Б | В | ||||||||

| 11 | Емітентом | 5 | 6 | 7 | 1,2 | 1,3 | 1,4 | 0,5 | 0,4 | 0,6 | 1,0 | 8 | 6 | 14 | 32 | 45 |

Керуючись даними завдання, наведеного в таблиці 4.1, потрібно:

1. Згідно з заданим варіантом завдання розрахувати прибуток, який може отримати акціонерне товариство від випуску та реалізації виробів "А", Б" та "В".

2. Розрахувати можливу величину чистого прибутку акціонерного товариства.

3. Визначити розрахункову ставку дивідендів, яка б гарантувала залучення грошових коштів населення та інвесторів в новостворюване акціонерне товариство.

4. Розрахувати мінімальну величину статутного фонду акціонерного товариства.

5. Прийняти мінімальну величину статутного фонду акціонерного товариства за реальну.

6. Вибрати номінал акцій, які плануються до випуску в обіг.

7. Визначити кількість звичайних та привілейованих акцій, які потрібно запропонувати потенційним інвесторам для підписки.

8. Скласти інформаційне повідомлення (емісійний проспект) про створення акціонерного товариства.

9. Зробити висновки по роботі.

Розрахунок.

1. Визначаємо прогнозований прибуток П, який може отримати акціонерне товариство від виконання поставлених завдань з виготовлення та збуту запланованої продукції.

Величину прогнозованого прибутку П можна розрахувати за формулою:

П=![]() -ПДВ грн., (4.1)

-ПДВ грн., (4.1)

де: Ці - ціна реалізації виробу і-того найменування, грн.;

Ni - кількість виробів і-го найменування, які планується виготовляти за рік, шт.;

![]() - витрати акціонерного товариства на виготовлення та реалізацію продукції, грн.;

- витрати акціонерного товариства на виготовлення та реалізацію продукції, грн.;

Vі - величина змінних витрат (матеріали, заробітна плата тощо), які перепадають на один виріб і-того найменування , грн.;

С - величина постійних витрат (обладнання, оренда приміщень тощо), необхідних для виконання поставлених завдань, грн.;

n - число найменувань виробів, які планується виготовляти;

ПДВ - прогнозована величина податку на додану вартість, який повинно сплатити акціонерне товариство.

Величину податку на додану вартість ПДВ можна розрахувати так:

ПДВ=![]() (4.2)

(4.2)

де: J-зустрічна ставка податку на додану вартість, в %:.

(0,5 +0,7)-V; - прогнозована вартість матеріалів, які потрібно купити для виготовлення одного виробу і-го найменування, грн.

![]()

=(22000+21400+37800)×14=1136800 грн.

2. Розраховуємо величину чистого прибутку Пр, який може залишитися в акціонерному товаристві після сплати податку на прибуток, який був отриманий від виготовлення та збуту запланованої продукції:

Пр=П×(1-l/100) грн. (4.3)

де: l- ставка податку на прибуток, в %.

Пр=5003200×(1-32/100)=3402176 грн.

Похожие работы

... підпорядкування. Тому для розвитку готельного господарства України, підвищення попиту на ринку споживання готельних послуг, створення і входження на ринок малих готельних підприємств доцільним є розробка проекту Закону України про розвиток готельного господарства. Положення Закону мають визначити правові, економічні та організаційні засади створення і подальшого розвитку конкурентних відносин ...

... не під тиском вищого керівництва, а на основі розуміння можливості і за безпосередньої участі у генеруванні ідей та створенні нового всім персоналом [15, с.569]. До стратегічних аспектів управління інноваційною діяльністю підприємств роздрібної торгівлі віднесемо: залучення нових (вітчизняних) джерел постачання товарів; освоєння нових методів організації праці та формування торгово-технологічного ...

... , розвиває потенційні можливості підприємства, підвищує його конкурентоспроможність у довгостроковому періоді, забезпечує оптимальний розвиток усіх складових бізнесу. 7. Складові інноваційної політики підприємства Інноваційна політика підприємства має визначати напрями його змін відповідно до вимог зовнішнього середовища, окреслювати коло можливих інноваційних рішень, формувати інноваційні ...

... ї власності призвела до виведення з господарського обігу об'єктів інтелектуальної власності - деклараційних патентів на винаходи. Це спричинило значні зміни в динаміці показників інноваційної діяльності підприємств та організацій України. Таблиця 2. Кількість та динаміка поданих заявок на видачу охоронних документів в 2003-2004 рр. Подано заявок на видачу охоронних документів ...

0 комментариев