Розробка комерційної ідеї

Учасник Товариства має право, за згодою інших Учасників, відступити свою частку (її частину) іншому Учаснику

Місце знаходження товариства: м. Вінниця, вул. Порика, 35

Управління Товариством

Правління обирається загальними зборами Товариства в кількості 7 чоловік строком на 5 років

Порядок розподілу прибутків і відшкодування збитків Товариства

Визначимо розрахункову ставку дивідендів, яка б гарантувала залучення грошових коштів населення та інвесторів в новостворюване акціонерне товариство

Визначення потреби в капіталі, необхідному для початку підприємницької діяльності

Зробити висновки по роботі

Вибір оптимального місця розташування підприємства

Розраховуємо масу матеріалів та сировини, яка буде перевозитись за рік за кожним із варіантів маршрутів, за формулою (6.1)

За формулою 6.8 для кожного із варіантів розрахувати загальні витрати, які залежать від місця розташування підприємства

Розрахунок основних видів податків, які повинен сплачувати суб'єкт бізнесу - юридична особа

Завдання для виконання

Навигация

Зробити висновки по роботі

Інноваційні процеси на підприємстві

118152

знака

14

таблиц

6

изображений

11. Зробити висновки по роботі.

Таблиця 5.3| № вар. | Р, грн. | N, тис. шт. (по місяцях) | ВК, тис. грн. | ||||||||

| 4-й | 5-й 6-й | 6-й | 7-й | 8-й | 9-й | 10-й | 11-й | 12-й | |||

| 1 | 50 | 0 | 1 | 1,1 | 1,1 | 1,14 | 1,2 | 2,3 | 2,4 | 2,5 | 1000 |

Розрахунок.

З врахуванням значень коефіцієнтів Кі розрахуємо помісячні витрати підприємця протягом року, які необхідно здійснити для реалізації комерційної ідеї.

Місячні витрати протягом року мають вигляд:

![]() , (5.2)

, (5.2)

де

і — номер місяця;

К1 — коефіцієнт, що змінює витрати Г01;

К2 — коефіцієнт, що змінює витрати Г02;

К3 — коефіцієнт, що змінює витрати Гн;

К4 — коефіцієнт, що змінює витрати Гс-м;

К5 — коефіцієнт, що змінює витрати Гі;

Знайдемо загальні витрати по місяцям

![]() (тис. грн)

(тис. грн)

![]() ( тис. грн)

( тис. грн)

![]() (тис. грн)

(тис. грн)

![]() (тис. грн)

(тис. грн)

![]() (тис. грн)

(тис. грн)

![]() (тис. грн)

(тис. грн)

![]() (тис. грн)

(тис. грн)

![]() (тис. грн)

(тис. грн)

![]() (тис. грн)

(тис. грн)

![]() (тис. грн)

(тис. грн)

![]() (тис. грн)

(тис. грн)

![]() (тис. грн)

(тис. грн)

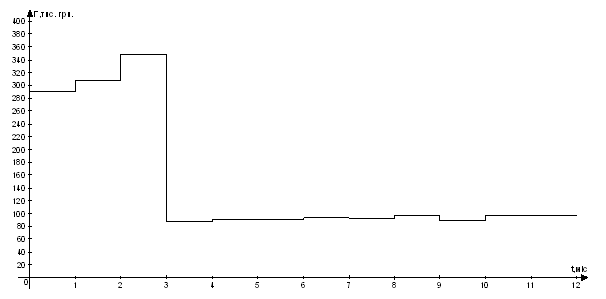

Побудуємо у масштабі графік зміни помісячних витрат підприємця.

Рисунок 5.1. — Графік зміни помісячних витрат.

Розрахуємо помісячний чистий прибуток, який буде отримувати підприємець з певного часу у випадку реалізації комерційної ідеї.

Дані беремо з таблиці 5.3.

Починаючи з четвертого місяця, підприємство буде отримувати чистий місячний прибуток

![]() , (5.2)

, (5.2)

квітень:50·0 = 0 тис.грн.

травень: 50·1 =50 тис.грн.

червень: 50·1,1 = 55 тис.грн.

липень: 50·1,1 =55 тис.грн.

серпень: 50·1,14 = 57 тис.грн.

вересень: 50·1,2 = 60 тис.грн.

жовтень: 50·2,3 = 115 тис.грн.

листопад: 50·2,4 = 120 тис.грн.

грудень: 50·2,5 = 125 тис.грн.

Величина щомісячного прибутку наведена у таблиці 5.4Таблиця 5.4 Величина щомісячного прибутку

| місяць | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Прибуток (тис.грн) | 0 | 50 | 55 | 55 | 57 | 60 | 115 | 120 | 125 |

Визначимо потребу в капіталі , віднімаючи прибуток від витрат по даним місяцям:

січень: 291 тис. грн.

лютий: 308 тис. грн.

березень: 349 тис. грн.

квітень: 87 – 0 = 87 тис. грн.

травень: 91,1 – 50 =41,1 тис. грн.

червень: 90,8 – 55 = 35,8 тис. грн.

липень: 93,1 – 55 = 38,1 тис. грн.

серпень: 92 – 57 = 35 тис. грн.

вересень: 96.6 – 60 =36,6 тис. грн.

жовтень: 87,9 – 115 =-27,1 тис. грн.

листопад: 97,5 – 120 = -22,5 тис. грн.

грудень: 97,8 – 125 = -27,2 тис. грн.

Дані потреби в капіталі, наведені в таблиці (5.5)

Таблиця 5.5 Потреби з урахуванням власного капіталу| Місяць | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Потреба (тис.грн) | 291 | 308 | 349 | 87 | 41,1 | 35,8 | 38,1 | 35 | 36,6 | -27,1 | -22,5 | -27,2 |

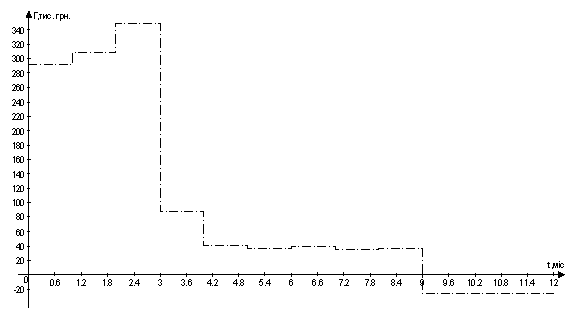

Побудуємо у масштабі графік потреби капіталу у часі.

Рисунок 5.2 — Потреба капіталу у часі

З урахуванням власного капіталу потреби капіталу у часі будуть меншими, оскільки спочатку витрачатиметься власний капітал 1290 тис грн.

cічень: 1000-291=709 тис. грн. (немає потреби в капіталі)

лютий: 1000-308=692 тис. грн. (немає потреби в капіталі)

березень:1000-349=651 тис.грн. (немає потреби в капіталі)

квітень: 1000-87=913 тис. грн. (немає потреби в капіталі)

травень: 1000-41,1=958,9 тис. грн. (немає потреби в капіталі)

червень: 1000-35,8=964,2 тис. грн. (немає потреби в капіталі)

липень: 1000-38,1=961,9 тис. грн. (немає потреби в капіталі)

серпень: 1000-35=965 тис. грн. (немає потреби в капіталі)

вересень: 1000-36,6=963,4 тис. грн. (немає потреби в капіталі)

жовтень: 87,9 – 115 =-27,1 тис. грн.(немає потреби в капіталі)

листопад: 97,5 – 120 = -22,5 тис. грн.(немає потреби в капіталі)

грудень: 97,8 – 125 = -27,2 тис. грн.

Величина стартового капіталу складе:

340+466+566+486.3+373.9+59.93+50.53+41.6+22.33 = 2406.59 тис.грн.

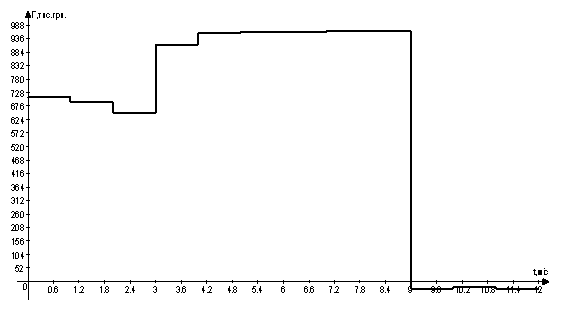

Графік покриття потреби капіталу у часі буде мати наступний вигляд

Рисунок 5.3 — Покриття потреби капіталу у часі

Загальна величина потреби в капіталі, складає:

0+466+566+486.3+373.9+59.93+50.53+41.6+22.33 = 2066.59 тис. грн.

З покриття потреби в капіталі видно, що підприємцю для налагодження своєї справи потрібно отримати додаткові кошти в сумі 2266.59 тис. грн. протягом 8 місяців.

Для нашого випадку виходить, що сума кредиту повинна складати 2266590 грн.Якщо припустити, що 50% цієї суми він зможе спрямовувати на повернення кредиту, то термін за який він зможе це зробити, складе:

Т= 2,1/0,05=42 місяців.

Тоді загальний термін, на який потрібно взяти кредит або позику, складеТзаг.= 8+42=50 місяців= 4,2 роки

Висновок: зроблені розрахунки є приблизними. Вони не враховують величину процентних ставок в комерційних банках, інфляцію тощо. Але на етапі початку підприємництва, коли є велика невизначеність як витрат, так і результатів, зроблених розрахунків в принципі достатньо для визначення потреби підприємця в коштах, необхідних для започаткування власної справи.

Похожие работы

... підпорядкування. Тому для розвитку готельного господарства України, підвищення попиту на ринку споживання готельних послуг, створення і входження на ринок малих готельних підприємств доцільним є розробка проекту Закону України про розвиток готельного господарства. Положення Закону мають визначити правові, економічні та організаційні засади створення і подальшого розвитку конкурентних відносин ...

... не під тиском вищого керівництва, а на основі розуміння можливості і за безпосередньої участі у генеруванні ідей та створенні нового всім персоналом [15, с.569]. До стратегічних аспектів управління інноваційною діяльністю підприємств роздрібної торгівлі віднесемо: залучення нових (вітчизняних) джерел постачання товарів; освоєння нових методів організації праці та формування торгово-технологічного ...

... , розвиває потенційні можливості підприємства, підвищує його конкурентоспроможність у довгостроковому періоді, забезпечує оптимальний розвиток усіх складових бізнесу. 7. Складові інноваційної політики підприємства Інноваційна політика підприємства має визначати напрями його змін відповідно до вимог зовнішнього середовища, окреслювати коло можливих інноваційних рішень, формувати інноваційні ...

... ї власності призвела до виведення з господарського обігу об'єктів інтелектуальної власності - деклараційних патентів на винаходи. Це спричинило значні зміни в динаміці показників інноваційної діяльності підприємств та організацій України. Таблиця 2. Кількість та динаміка поданих заявок на видачу охоронних документів в 2003-2004 рр. Подано заявок на видачу охоронних документів ...

0 комментариев