Система планов на предприятии

Проблемы организации планирования в системе управленческого учета

Бюджетное планирование: западная практика

Организация планирования в системе управленческого учета в ООО «Акварель»

Анализ экономических показателей деятельности предприятия

Оценка эффективности от внедрения бюджетирования на предприятии

Навигация

Планирование в системе бухгалтерского управленческого учета

Планирование в системе бухгалтерского управленческого учета

52785

знаков

6

таблиц

3

изображения

Содержание

Введение

1. Основные аспекты и проблемы организации планирования в системе управленческого учета

1.1 Взаимосвязь планирования и бухгалтерского учета

1.2 Система планов на предприятии

1.3 Бюджет как элемент общего процесса планирования

1.4 Проблемы организации планирования в системе управленческого учета

1.5 Бюджетное планирование: западная практика

2. Организация планирования в системе управленческого учета в ООО «Акварель»

2.1 Краткая характеристика предприятия

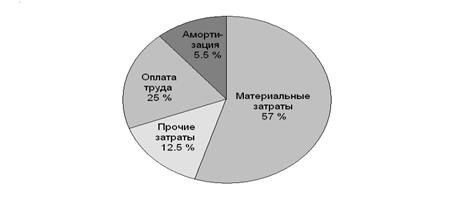

2.2 Анализ экономических показателей деятельности предприятия

2.3 Разработка системы бюджетирования для предприятия

2.4 Оценка эффективности от внедрения бюджетирования на предприятии

Заключение

Список литературы

Приложение

Введение

Становление рыночных отношений в экономике России, осуществление структурных преобразований на макро- и микроуровнях кардинально изменили внешние и внутренние условия функционирования современных российских предприятий и потребовали от них поиска новых форм и методов управления. На первый план выдвинулись проблемы обеспечения гибкости и приспособляемости хозяйствующих субъектов к изменчивости экономической среды, выявления и уменьшения негативного влияния рисков, сопровождающих их деятельность, оказания активного воздействия на будущие финансовые результаты.

Анализ опыта экономических реформ показал, что возможность рационального решения обозначенных проблем во многом зависит от качества и эффективности, применяемых на российских предприятиях форм и методов планирования, которые зачастую не в полной мере соответствуют рыночному хозяйственному механизму, поскольку базируются на традиционном централизованном аппарате планирования. Формируемые планы носят фрагментарный характер, не содержат механизма корректировки в процессе их реализации, не соответствуют финансовым возможностям предприятия, что влечет за собой снижение исполнительской дисциплины и ответственности за конечные финансовые результаты деятельности хозяйствующих субъектов.

Актуальность темы курсовой работы состоит в том, что совершенствование организационного и экономического механизма управления, направленного на достижение основной цели функционирования предприятия - максимизации прибыли, в современных условиях не представляется возможным без разработки четкой системы корпоративного планирования, устраняющей указанные недостатки.

Управленческий учет в организации - это система, обеспечивающая руководящее звено организации информацией, необходимой для принятия решений и эффективного управления. Ведь одна из самых важных и наиболее часто встречающихся причин недостаточно успешного развития организации состоит в том, что ее руководители просто не знают, какой из видов деятельности или отделов наиболее прибылен и, что самое важное, почему.

Правильно поставленный управленческий учет позволяет получить информацию, необходимую для расстановки приоритетов в деятельности организации и планирования дальнейшей работы, предоставляет базу для оценки перспективности открывающихся возможностей и снабжает механизмами контроля за исполнением принятых решений.

Объект исследования – ООО «Акварель».

Целью курсовой работы является изучение основных проблем организации планирования в системе управленческого учета на предприятии.

В связи с поставленной целью в курсовой работе решаются следующие задачи:

- рассмотреть взаимосвязь планирования и бухгалтерского учета;

- определить бюджет как элемент общего процесса планирования;

- проанализировать проблемы организации планирования в системе управленческого учета

- описать западную практику бюджетного планирования;

- рассмотреть организацию планирования в системе управленческого учета на примере составления бюджета движения денежных средств в ООО «Акварель».

При написании курсовой работы использовалась учебная литература, монографии, статьи периодической печати по исследуемой теме.

1. Основные аспекты и проблемы организации планирования в системе управленческого учета

1.1 Взаимосвязь планирования и бухгалтерского учета

Безусловно, планирование является важным и полезным инструментом управленческой деятельности, который обеспечивает достижение стратегических целей, путем декомпозиции целевых показателей до уровня плановых заданий на все уровни управления компании.

Грамотно выстроенная планово-бюджетная система (далее - ПБС) помогает менеджменту распределить ограниченные ресурсы между направлениями работы, видами продукции и услуг оптимальным образом, в том числе, к примеру, определить показатели для системы мотивации персонала.

Вместе с тем, возникает необходимость не только установить плановые показатели деятельности, но и узнать, насколько же они достигнуты по итогам периода, то есть провести план-факт анализ.

На первый взгляд тезис о том, что необходимо сравнивать все запланированные показатели с их фактическим исполнением, является очевидным. Но на практике случаются ситуации, когда после постановки ПБС в компании, не представляется возможным "собрать" данные о фактическом исполнении планов и, соответственно, провести план-факт анализ, что сводит практически на ноль всю ценность процесса планирования.

Источником фактических данных для планово-бюджетной системы могут являться системы бухгалтерского, управленческого или оперативного (производственного) учета. В большинстве случаев наиболее достоверным и полным источником данных является именно бухгалтерский учет. Если вдуматься, то такая на первый взгляд простая система, во-первых, может применяться на любых предприятиях - от производства авианосцев до услуг по доставке пиццы на дом; а во-вторых, позволяет понять и отследить, откуда появились средства (активы) и куда они потрачены и так далее. В то же время ее недостатком, как источника фактических данных, является определенная инертность к изменениям, происходящим в компании (например, расширению продуктовой линейки) и невысокая оперативность предоставления данных, связанная с закрытием периодов в системе[1].

При разработке системы бюджетирования вначале необходимо определить наиболее подходящий вариант построения системы управленческого учета и взаимодействия его с бухгалтерским учётом. В общем случае, возможны два варианта :

- автономная организация управленческого учета от бухгалтерского,

- система управленческого учета, интегрированная с системой бухгалтерского учета.

Автономная организация управленческого учета подразумевает ведение управленческого учета хозяйственных операций параллельно бухгалтерскому учету. Работа бухгалтерия в этом случае никак не затрагивается.

Обособление управленческого учета, помимо улучшения информационного обслуживания различных управленческих структур и повышения оперативности предоставления отчетов, создает условия для сохранения коммерческой тайны об уровне издержек производства, рентабельности отдельных видов выпускаемой продукции. Таким образом, заинтересованные внешние пользователи могут проводить проверки деятельности компании, не затрагивая вопросы калькулирования себестоимости[2].

Следует учитывать, что построение системы учета, параллельной бухгалтерскому учету, является очень дорогостоящим и трудоемким процессом. Например, в силу необходимости более детального учета хозяйственных операций (большего количества разрезов и аналитик), чем в бухгалтерии; выделения персонала, выполняющего функции управленческого учета; увеличения времени документооборота первичных документов. Кроме того, необходимо соответствующая автоматизация процесса (программа управленческого учета).

Построение системы управленческого учета, интегрированного с бухгалтерским, обходится в большинстве случаев значительно дешевле "автономного" варианта. В то же время, интеграция предполагает внесение изменений в существующую практику работы бухгалтерии (изменение справочников доходов, расходов, контрагентов и т.д.), и, возможно, расширение функций бухгалтерии (например, по вводу управленческих кодов при проведении первичного документа в программе).

Естественно, что это не всегда устраивает бухгалтерскую службу, у которой есть свои четко определенные цели работы, в том числе формирование и сдача установленной законодательством бухгалтерской отчетности, контроль за правильностью начисления налогов и их своевременной уплатой и так далее.

Выбирая тот или иной вариант организации системы управленческого учета, компания может ориентироваться на самые различные факторы: от личности и характера главного бухгалтера до количества филиалов и проводимых хозяйственных операций и так далее. Выбор будет в значительной степени зависеть и от вида деятельности компании (строительство, нефтяная отрасль, наукоемкое производство, сфера услуг и так далее). Однако практика показывает, что в большинстве случаев оптимальным является именно «интегрированный» вариант, когда в бухгалтерский учет вносятся незначительные изменения, позволяющие менеджменту получать необходимую информацию[3].

Похожие работы

... и действенной (эффективной) системы управленческого учета на предприятии необходимо определить методологические и организационные основы организации учета. 1.2. Основные аспекты организации управленческого учёта Основные организационные аспекты бухгалтерского управленческого учета в национальной экономике не регламентируются законодательно, но строятся на основе юридических требований ...

... контроля и регулирования затрат на производство. 2.4 Группировка затрат на производство в зависимости от целей управления Классификация затрат и методика их сбора и обобщения в бухгалтерском управленческом учете постепенно становится необходимым инструментом выполнения менеджерами функций управления: планирования; нормирования; контроля; координации; оценки работы подчиненных; компенсации ...

... деятельности центров ответственности важно выделить контролируемые и неконтролируемые отклонения. Поэтому совершенствование форм первичных документов является необходимым этапом при разработке и внедрении системы управленческого учета по центрам ответственности. Еще одним приоритетным направлением совершенствования учета по центрам ответственности является совершенствование форм отчетности ...

... , присущих традиционным формам бухгалтерского учета - мемориально-ордерной и журнально-ордерной формам счетоводства. 5. Сравнение бухгалтерского финансового и управленческого учета Основное предназначение управленческого учета — предоставление информации руководителям. Грамотная система управленческого учета позволяет точно ответить на вопросы, на чем компания зарабатывает деньги и где она их ...

0 комментариев