Система планов на предприятии

Проблемы организации планирования в системе управленческого учета

Бюджетное планирование: западная практика

Организация планирования в системе управленческого учета в ООО «Акварель»

Анализ экономических показателей деятельности предприятия

Оценка эффективности от внедрения бюджетирования на предприятии

Навигация

Проблемы организации планирования в системе управленческого учета

Планирование в системе бухгалтерского управленческого учета

52785

знаков

6

таблиц

3

изображения

1.4 Проблемы организации планирования в системе управленческого учета

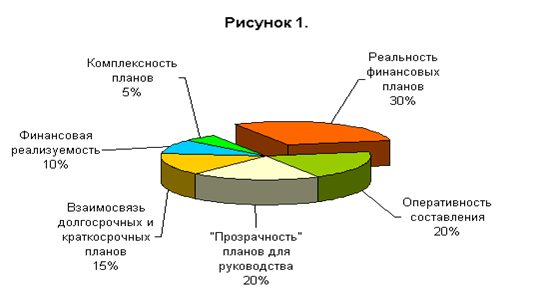

Обратимся, прежде всего, к проблемам, связанным с организацией системы финансового планирования. На рисунке 1 эти проблемы распределены по важности.

![]()

Рисунок 1. Проблемы, связанные с организацией системы планирования на предприятии

Важнейшей проблемой в этой области является реальность формируемых финансовых планов. Действительно, реальное и эффективное управление компанией возможно лишь при наличии обоснованного плана на достаточно длительный промежуток времени - год, квартал. Нереальность планов вызывается, как правило, необоснованными плановыми данными по сбыту, плановой доле денежных средств в расчетах, заниженными сроками погашения дебиторской задолженности, раздутыми потребностями в финансировании (затраты подразделений на техническое обслуживание, капитальный ремонт, общехозяйственные расходы и т.д.). В итоге, полученные ценой значительных усилий, планы не являются реальным инструментом управления, которое осуществляется по-прежнему - путем субъективного распределения оборотных средств по различным текущим статьям. Одной из ключевых причин этого факта является функциональная разобщенность подразделений, участвующих в составлении финансовых планов.

Второй важнейшей проблемой является оперативность составления планов. Даже хорошо проработанный план становиться ненужным, если опаздывает к заданному времени. Так месячный план, утверждаемый к концу второй недели, с самого начала вызывает сомнения в своей практической пользе. Причины низкой оперативности хорошо известны управленцам, это: отсутствие четкой системы подготовки и передачи плановой информации из отдела в отдел, необходимость долгих процедур итерационного согласования планов, недостаток и недостоверность информации. Очень часто, процедуры формирования финансового плана строятся на недокументированных взаимоотношениях между отделами, телефонных звонках, нестандартных документах и проч.

Эти две проблемы неизбежно вызывают третью - прозрачность планов для руководства. Это естественное следствие отсутствия четких внутренних стандартов формирования финансовых планов.

Отсутствие последовательности операций, проходящей через все отделы и имеющей своей целью удовлетворении потребностей руководства в инструменте управления - финансовом плане, приводит к отрыву долгосрочных финансовых планов (например, на 1 год) от краткосрочных (месяц, неделя). Краткосрочные планы формируются по своим законам, и имеют целью распределение дефицитных оборотных средств предприятия по направлениям и проектам, руководители которых сумели выбить ресурсы из генерального и его замов. Конечно, сейчас встречаются предприятия, где эта проблема в значительной степени решена, но для большинства из них она продолжает оставаться актуальной.

Отметим еще две проблемы - реализуемость планов и их комплексность. Под реализуемостью планов понимается их выполнимость с точки зрения обеспечения необходимыми финансовыми и материальными ресурсами, отсутствие дефицитов. Практика работы российских предприятий показывает, что очень часто принимаются к исполнению финансовые планы с дефицитом до 30-60 %. Комментарии тут излишни. Комплексность планов означает, что помимо любимого всеми сотрудниками финансовых отделов плана по доходам и расходам, необходимы еще реальные планы по прибылям и убыткам, изменению задолженности, плановый баланс. Все эти планы должны формироваться в форме, удобной для руководителей. Кроме того, целесообразно использовать инструменты факторного анализа, чтобы оценить возможные варианты развития событий при изменении ключевых плановых показателей (выручка, цена, стоимость сырья и т.д.)[7].

Дополнительно следует отметить, что для большинства российских предприятий основными параметрами при составлении годового плана являются выручка, себестоимость и прибыль. Конечно, это ключевые показатели деятельности любого предприятия. Однако, в то же время, не считаются и не анализируются такие показатели, как: рентабельность собственного капитала, рентабельность активов, оборачиваемость активов, запас финансовой прочности, темп экономического роста компании. Очень часто, на предприятиях не формируется плановый баланс и не анализируется его структура, не прогнозируется динамика изменения финансовой устойчивости и ликвидности. Отсутствие такого анализа на этапе долгосрочного планирования существенно снижает его эффективность, как инструмента управления предприятием.

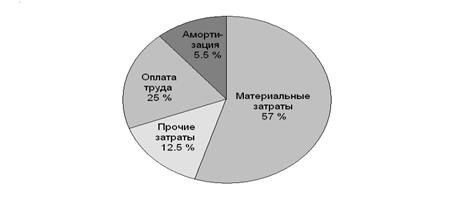

Финансовый план только тогда будет являться реальным инструментом управления компанией, когда его выполнение можно оперативно контролировать. Для этого нужна фактическая информация. Вот тут нам и необходимо обратиться в проблемам управленческого учета, так же остро стоящим перед предприятиями. На рисунке 2 показаны типичные проблемы предприятий в области управленческого учета.

![]()

Рисунок 2. Типичные проблемы предприятий в области управленческого учета[8].

Ключевыми проблемами в области управленческого учета являются низкая достоверность и оперативность получаемых данных: каждый финансовый директор или главный бухгалтер хочет иметь оперативную информацию по себестоимости и прибыли, но то, что есть, их не удовлетворяет. Эти проблемы обусловлены различными причинами: это и недостаточная оперативность получения первичных учетных документов, территориальная удаленность подразделений предприятия, проблемы со связью, несоответствие системы аналитического учета задачам управления, нехватка человеческих и материальных ресурсов и др[9].

Как не странно, проблема автоматизации сама по себе оказывается не такой острой, как принято считать. Дело в том, что основные проблемы лежат в области разработки концепции системы управленческого учета, ее адекватного восприятия всеми заинтересованными лицами на предприятии. На втором месте - наличие формализованных процессов учета. Тут следует отметить, что наиболее проработанными являются процессы производственного и бухгалтерского учета. Процессы оперативного финансового учета не регламентируются государством, и их проработка целиком возлагается на предприятие. Часто при этом возникает проблема несоответствия учетных процедур и регистров оперативного и бухгалтерского учета.

Многие из причин такого состояния дел в области финансового планирования и контроля, управленческого учета заключаются в недостатках традиционной функциональной организации. К этим недостаткам относятся: отсутствие ориентации на конечный результат, потери информации и ее искажение при передаче, проблемы на стыках между функциональными отделами, внутренняя политическая борьба, чрезмерная длительность процедур согласования решений, дублирование функций, размывание ответственности и т.д. Конечно, у функциональной структуры управления есть и свои преимущества, но мировой опыт последних десятилетий показывает, что разрабатываемые стандарты комплексного планирования и управления предприятием (MRPII, ERP, CSRP и т.п.) становятся все более ориентированными на процессы. Конечной целью является синхронизация деятельности предприятия с потребностями потребителя, что обеспечивает конкурентоспособность предприятия. Для повышения эффективности деятельности, усиления клиентной ориентации предприятия необходимо использовать новые стандарты управления, в частности процессный подход к организации деятельности.

Основным понятием процессной методики является бизнес-процесс, т.е. целенаправленная последовательность операций (функций) и событий. Пример бизнес-процесса - процесс формирования комплексного финансового плана. Очевидно, что в решении этой задачи принимают участие практически все подразделения предприятия, из которых ключевую роль играют сбытовые, производственные и снабженческие подразделения и, конечно, финансовая служба.

Похожие работы

... и действенной (эффективной) системы управленческого учета на предприятии необходимо определить методологические и организационные основы организации учета. 1.2. Основные аспекты организации управленческого учёта Основные организационные аспекты бухгалтерского управленческого учета в национальной экономике не регламентируются законодательно, но строятся на основе юридических требований ...

... контроля и регулирования затрат на производство. 2.4 Группировка затрат на производство в зависимости от целей управления Классификация затрат и методика их сбора и обобщения в бухгалтерском управленческом учете постепенно становится необходимым инструментом выполнения менеджерами функций управления: планирования; нормирования; контроля; координации; оценки работы подчиненных; компенсации ...

... деятельности центров ответственности важно выделить контролируемые и неконтролируемые отклонения. Поэтому совершенствование форм первичных документов является необходимым этапом при разработке и внедрении системы управленческого учета по центрам ответственности. Еще одним приоритетным направлением совершенствования учета по центрам ответственности является совершенствование форм отчетности ...

... , присущих традиционным формам бухгалтерского учета - мемориально-ордерной и журнально-ордерной формам счетоводства. 5. Сравнение бухгалтерского финансового и управленческого учета Основное предназначение управленческого учета — предоставление информации руководителям. Грамотная система управленческого учета позволяет точно ответить на вопросы, на чем компания зарабатывает деньги и где она их ...

0 комментариев