Навигация

Перспективы развития денежного рынка в Беларуси

60302

знака

0

таблиц

8

изображений

2.3 Перспективы развития денежного рынка в Беларуси

В настоящее время важной задачей центрального банка Республики Беларусь является достижение информационной состоятельности рынка.

Предусматривается обеспечение устойчивости белорусского рубля, в том числе его покупательной способности и обменного курса по отношению к иностранным валютам, как одной из мер поддержания экономической стабильности и снижения уровня инфляции. Темпы наращивания денежного предложения в национальной валюте будут выдерживаться в соответствии со спросом экономики на деньги и целевым параметром инфляции, допустимый уровень которой в 2010 году не должен превысить 5 процентов. Основными каналами наращивания денежного предложения со стороны Национального банка будут покупка иностранной валюты, операции рефинансирования банков на рыночных принципах. В инструментах рефинансирования банков предпочтение будет отдаваться операциям Национального банка на аукционной основе. Роль обменного курса в области регулирования конкурентоспособности белорусских производителей будет постепенно уменьшаться в связи с перемещением в ней акцента на некурсовые факторы (повышение качественных характеристик продукции, снижение себестоимости, эффективная маркетинговая политика и т.д.). Долгосрочная стратегия на укрепление реального курса белорусского рубля будет способствовать повышению покупательной способности национальной валюты, стимулировать процесс трансформации валютных сбережений населения и хозяйствующих субъектов (включая наличную валюту, которая хранится вне банковской системы) в рублевые вклады и их вовлечение в хозяйственный оборот. Стратегическими направлениями развития банковской системы Республики Беларусь остаются повышение устойчивости банков, доверия к ним со стороны национальных и иностранных инвесторов и вкладчиков, интеграция банков в региональную и мировую банковскую систему.

В условиях трансформации белорусской экономики отдельные институты рыночной инфраструктуры уже созданы, другие находятся в стадии становления (рынок корпоративных ценных бумаг, страховые, лизинговые, факторинговые организации, трастовые компании).

К 2010 году предусматривается реализовать следующие направления развития рыночной инфраструктуры:

1) Активизация рынка корпоративных бумаг;

2) Расширение спектра инструментов рынка ценных бумаг;

3) Развитие системы небанковских институтов (инвестиционные фонды, финансовые, лизинговые, трастовые, страховые компании).

ЗАКЛЮЧЕНИЕ

Хорошо известно, что в современном массовом сознании деньги представляют собой одно из универсальных проявлений успеха. Казалось бы, тому, кто имеет много денег, не должно быть "мучительно больно за бесцельно прожитые годы"... Его успех выражается цифрами банковского счета. С другой стороны, всякий приличный человек знает, что не в деньгах счастье. Ряд важных ценностей человеческой жизни не имеет денежного выражения: не продаются истинная любовь и дружба, а продажные - недорого стоят. И все же в деньгах оценивают очень многое.

Не трудно заметить, что понятия "цена" и "оценивать", хотя и имеют один корень, но совершенно не тождественны. Человеку свойственно оценивать практически все, что важно в жизни. А вот в денежных единицах, постоянно используемых в качестве универсального измерителя общественной полезности, какого либо ресурса или деятельности человека, может быть оценена, измерена важность, полезность, т. е. установлена цена лишь малой части того, что нам дорого, - это так называемые материальные ценности. В какой-то степени цена социальных заслуг человека может быть отражена количеством имеющихся у него наград, почетных званий, дипломов и т. п., но точность этой оценки трудно охарактеризовать иначе, как "в какой-то степени"…

К сожалению, для измерения социальных и духовных ценностей человечество пока не придумало какого-либо простого, понятного и столь же универсального инструмента, как деньги. "Социальные деньги", возможно, еще только предстоит ввести в повседневный обиход в качестве понятия, отражающего социальную полезность человека. Такие знаки общественной ценности могли бы, наряду с моральными преимуществами, давать определенные (не очень большие) преимущества материального характера.

Подведём итог всему вышесказанному.

1) Значение денег в экономике огромно. От того, как организовано денежное обращение зависит экономическая и политическая стабильность в обществе и, следовательно, его благосостояние.

2) Деньги произошли из мира товаров, выделившись в особый товар, который по своим свойствам наилучшим образом подходил на роль денег.

3) Деньги имеют пять функций: средство обращения, мера стоимости, средство платежа, средство накопления и средство сбережения.

4) Современные деньги не имеют товарной основы, но остаются деньгами по следующим причинам: люди согласны принимать их в качестве денег, государство особым образом защищает присущие деньгам свойства, деньги имеют ценность, определяемую отношением их редкости к их полезности.

5) Важнейшим условием стабильности денег и денежной системы в современных условиях является контроль инфляционных ожиданий и достижение информационной состоятельности финансовой сферы. Это предполагает проведение активной и взвешенной информационной политики, повышение транспарентности банковской и финансовой системы в целом.

История денег свидетельствует об огромном их влиянии на мировые экономические и политические преобразования. Деньги позволили людям организовать свою жизнь во все более сложных формах. Деньгами (в качестве определителя стоимости) практически все может быть оценено или выражено. Всюду, куда приходили деньги, они создавали общедоступные рынки. Сегодня деньги являются не только средством для рынка, но и сами стали рынком. Деньги — одна из многообразных форм, которые может принимать богатство. Организация общества на более высоком и сложном уровне сделалась возможной и постоянно совершенствовалась с развитием денег и родственного им рынка. Деньги явились социальным звеном, связывающим людей многочисленными и многообразными общественными отношениями, языком, понимаемым всеми нациями.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Анатолий Тихонов. Деньги, денежный рынок и асимметрия информации: методологические подходы / Банковский вестник // Журнал. 2007. №6. – 4 с.

2. Базылев Н.И., Гурко С.П. Экономическая теория: Учебник. – Мн.: Интерпрессервис, 2004.

3. Кравцова Г.И. Деньги, кредит, банки: Учебное пособие / – Мн.: БГЭУ, 1997.

4. Кравцова Г.И. Деньги, кредит, банки: Учебное пособие / – Мн.: БГЭУ, 2003. – 527 с.

5. Кравцова Г.И. Деньги, кредит, банки, Учебное пособие /. – Мн.: БГЭУ, 2007.

6. Лемешевский И.М. Экономическая теория (основы, вводный курс): Учебное пособие для вузов. – Мн.: ООО «ФУА-информ», 2005. – 672с

7. Макконнел К., Брю С. “Экономикс”:"Азербайджан", 1992.

8. Национальная стратегия устойчивого социально-экономического развия Республики Беларусь на период до 2020 г./Национальная комиссия по устойчивому развитию Республики Беларусь; Редколлегия: Я.М. Александрович и др. — Мн.: Юнипак. — 200 с.

9. Национальная экономическая газета, информбанк, Деньги (в. за 1999-2001 г.)

10. Тенденции в денежно-кредитной сфере Республики Беларусь в 2005 года. // Банковский вестник // Журнал. 2006 - №8(337).

11. Тенденции в денежно-кредитной сфере Республики Беларусь в 2006 года. // Банковский вестник // Журнал. 2007 - №6(371).

12. Тенденции в денежно-кредитной сфере Республики Беларусь в 2007 года. // Банковский вестник // Журнал. 2008 - №6(407).

13. Тенденции в денежно-кредитной сфере Республики Беларусь в январе 2008 года. // Банковский вестник // Журнал. 2008 - №9(410).

14. Тихонов А.О. Анализ денежного равновесия и денежно-кредитная политика: теоретико-методологические аспекты, практические выводы и перспективы // Банковский вестник. 2000. № 40. Тема 14.

15. Тихонов А.О. Инфляционные факторы в макроэкономических моделях // Бел. экон. журнал. 1999. № 2. Темы 2, 3, 4, 9, 10, 11.

16. Тарасов В.И. Деньги, кредит, банки: Учебное пособие /– Мн.: Мисанта, 2003. - 512 с.

17. Национальная библиотека Республики Беларусь. http://www.library.by/ , 2008.

18. Официальный сайт Национального Банка Республики Беларусь. http://www.nbrb.by/ , 2008.

19. Официальный сайт фондового рынка Республики Беларусь. http://stock.bcse.by/ , 2008.

20. Электронный научно-технический журнал http://www.bru.mogilev.by/ , 2008.

Размещено на http://www.

Похожие работы

... инвестируете их. Люди почти все сделают для денег, и деньги почти все сделают для людей. Деньги - это пленительная, повторяющаяся, меняющая маски загадка". Проблема регулирования денежного рынка На сегодняшний день главной особенностью денежной массы в Беларуси является то, что около 50% ее составляет доллар и другая иностранная валюта. А со ...

... внешней торговли со странами СНГ. Министерство общего и профессионального образования Российской Федерации Новосибирская Государственная Академия Экономики и Управления Курсовая работа «Проблемы регулирования денежной массы» Выполнил: Топорков Леонид гр. БС-72 Проверил: Сибирцев В.А. Новосибирск 1998 План Введение Стр. 3 Денежная масса и факторы ее формирования. ...

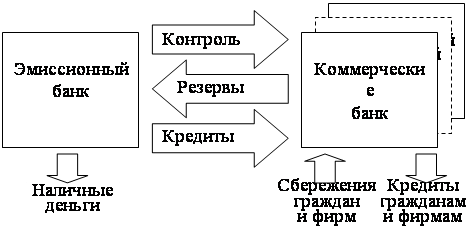

... банков на две категории: 1) эмиссионные; 2) коммерческие. ЭМИССИОННЫЙ БАНК — банк, обладающий правами на выпуск (эмиссию) национальных денежных единиц и регулирование денежного обращения в стране. Наиболее общая модель современных национальных банковских систем развитых стран мира изображена на рис. 3. Рис. 3. Структура современных национальных банковских систем Как ...

... процентной ставки (i2). Увеличение предложения денег сдвинет кривую Ms1 вправо, в положение Ms2;, и соответственно понизит равновесную процентную ставку до значения (i3). Используя методы денежно-кредитной политики, государство может оказывать воздействие на процентную ставку, а через нее на уровень инвестиций, поддерживая полную занятость и обеспечивая экономический рост. Однако Дж. Кейнс и ...

0 комментариев