Навигация

Паевые инвестиционные фонды в РФ: особенности создания и функционирования

41622

знака

0

таблиц

1

изображение

КУРСОВАЯ РАБОТА

по теме: ПИФы в РФ: особенности создания и функционирования

Оглавление:

Введение

1. Теоретические основы функционирования ПИФов в России

1.1 ПИФ как особый тип коллективного инвестирования

1.2 История становления и развития рынка ПИФов в России, особенности функционирования российских ПИФов в современных условиях хозяйствования

2. Анализ современного состояния российского рынка ПИФов

2.1 Анализ структуры российского рынка ПИФов

2.2 Анализ основных показателей развития рынка ПИФов на современном этапе

3.Перспективы развития ПИФов в РФ

Заключение

Список использованных источников

Введение

Развитие реального сектора экономики России напрямую зависит от способности привлечь финансовые ресурсы на эти цели. При этом является общепризнанным фактом, что наиболее значительным по объему и достаточно долгосрочным в условиях относительно стабильной экономики инвестиционным ресурсом являются сбережения населения. Следовательно, успех модернизации отечественной экономики во многом зависит от способности создать условия, когда миллиарды рублей, принадлежащие гражданам, будут легко переходить с помощью финансовых посредников из разряда сбережений в разряд долгосрочных инвестиций и туда, где будут давать наибольшую прибыль. В этой связи одной из важнейших в условиях становления российской экономики является проблема комплексного развития фондового рынка и его инвестиционных институтов. От ее решения зависит дальнейшая стабилизация социально-экономического положения в России. Одним из главных направлений развития рынка ценных бумаг России является создание гибкого механизма мобилизации сбережений российских граждан и вовлечения их в производственную сферу. Решение проблемы развития фондового рынка в России зависит, в первую очередь, от осуществления комплексных мер по созданию развитой системы коллективного инвестирования.

Актуальность темы исследования обусловлена тем, что в условиях, когда частные инвесторы нуждаются в доходных и надежных инструментах размещения своих сбережений, а предприятиям необходимы дополнительные инвестиции, формирование рынка коллективных инвестиций и должно стать тем локомотивом, который выведет частные сбережения "из тени" и вовлечет их в инвестиционный процесс через формирование фондов под руководством профессионалов рынка, способных эффективно разместить средства мелких инвесторов и обеспечить приемлемый уровень дохода на вложенный капитал. В условиях транзитивной экономики полнота аккумуляции свободных денежных средств населения может стать самостоятельным фактором экономического роста. В отличие от банковских, страховых и других видов финансовых институтов, паевые инвестиционные фонды наряду с негосударственным пенсионным обеспечением стали совершенно новой для России разновидностью института финансового посредничества. Вместе с тем, если формирование системы негосударственного пенсионного обеспечения напрямую связано с успехом пенсионной реформы, перспективы института паевых инвестиционных фондов, деятельность которых ориентирована исключительно на извлечение доходов и сохранение сбережений, обусловлены развитием как самого фондового рынка, так и его инфраструктуры.

Тенденции последних десятилетий в части все более широкого использования методов коллективного инвестирования в США, Великобритании, Германии также подчеркивает теоретическую и практическую значимость этой проблематики. Вместе с тем, за весь период системных экономических преобразований комплексных исследований механизмов функционирования паевых инвестиционных фондов как элемента рынка коллективного инвестирования, в России не предпринималось.

Целью исследования данной работы является изучение и обобщение современной теории и практики формирования и развития института паевых инвестиционных фондов как наиболее перспективной формы коллективного инвестирования в РФ.

Для достижения поставленной цели необходимо решить следующие задачи:

1) изучить особенность функционирования ПИФов;

2) рассмотреть историю становления и развития ПИФов;

3) проанализировать структуру рынка ПИФов;

4) рассмотреть перспективы развития ПИФов.

Теоретической и методологической основой курсовой работы послужили труды и исследования зарубежных и российских специалистов в области деятельности институтов коллективного инвестирования и рынка ценных бумаг.

1. Теоретические основы функционирования ПИФов в России

1.1 ПИФ как особый тип коллективного инвестирования

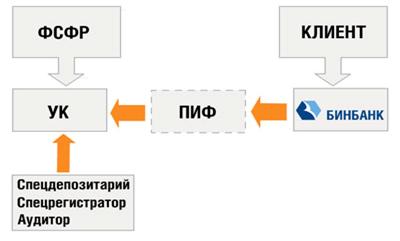

Согласно Федеральному закону «О паевых инвестиционных фондах», паевой инвестиционный фонд (ПИФ) — обособленный имущественный комплекс, состоящий из имущества, переданного в доверительное управление управляющей компании учредителем (учредителями) доверительного управления с условием объединения этого имущества с имуществом иных учредителей доверительного управления, и из имущества, полученного в процессе такого управления, доля в праве собственности на которое удостоверяется ценной бумагой, выдаваемой управляющей компанией. Максимальный срок, на который создается фонд, составляет 15 лет.

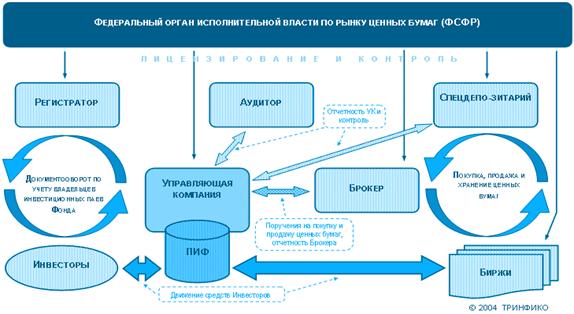

Отправной точкой, от которой можно считать фонд образованным, является дата регистрации проспекта эмиссии инвестиционных паев, разработанного управляющей компанией. Регистрацию проспекта эмиссии осуществляет Федеральная служба по финансовым рынкам (ФСФР). Федеральный орган исполнительной власти, осуществляющий регулирование рынка ценных бумаг. ФСФР, осуществляет регистрацию Правил доверительного управления фондом на получение денежных средств в размере стоимости имущества фонда пропорционально количеству предъявленных инвестором паев. Особенностью паевого фонда является то, что на вложенный капитал инвестор не получает периодических выплат в виде каких-либо процентов или дивидендов. Весь доход, полученный от вложения аккумулированных средств, реинвестируется, за счет чего имущество фонда постоянно возрастает.

В паевом инвестиционном фонде инвестор имеет право продать свой пай любому другому лицу или предъявить пай к выкупу управляющей компании, которая обязана этот пай выкупить по его стоимости на момент проведения этой операции.

В зависимости от процедуры выкупа управляющей компанией предъявленных инвестиционных паев различают три типа паевых фондов: открытый, интервальный и закрытый.

В открытом паевом фонде управляющая компания обязана осуществлять выкуп выпущенных ею инвестиционных паев по требованию инвестора в течение 15 рабочих дней с даты предъявления требований. Конкретные сроки выкупа должны быть регламентированы в правилах фонда.

В интервальном паевом фонде управляющая компания принимает на себя обязательства осуществлять выкуп выпущенных ею инвестиционных паев по требованию инвестора с определенной периодичностью. В правилах фонда должны быть установлены конкретные сроки, когда компания производит выкуп паев. Законодательство требует, чтобы такой выкуп проводился не реже одного раза в год. Правилами может быть предусмотрен ежемесячный или ежеквартальный выкуп паев, предъявленных в течение отчетного периода.

Закрытый паевый инвестиционный фонд – это фонд управляющая компания которого, обязуется выкупать паи по завершению срока инвестирования.

Паевой инвестиционный фонд представляет собой имущественный комплекс без образования юридического лица, основанный на доверительном управлении имуществом фонда специальной управляющей компанией с целью увеличения стоимости имущества фонда. Физические и юридические лица (инвесторы) приобретают у управляющей компании инвестиционные паи на основании договора о доверительном управлении имуществом. Паевой инвестиционный фонд имеет достаточно много общих черт с обычными инвестиционными фондами. И те и другие привлекают средства граждан, инвестируют собранные средства с целью получения инвестиционного дохода, отчитываются перед инвесторами. В обоих случаях активами фондов управляют специальные компании. В то же время между этими фондами существуют значительные различия:

Во-первых, по организационно-правовой форме инвестиционный фонд функционирует как юридическое лицо в форме открытого акционерного общества. Паевой фонд — это уникальное имущественное формирование, которое действует без образования юридического лица, на основе договоров вкладчиков с управляющей компанией. Фактически эти договора являются договорами о доверительном управлении денежными средствами граждан.

Во-вторых, по форме собственности. В инвестиционном фонде вкладчик, приобретая его акции, становится акционером фонда. В связи с этим происходит смена собственника. Средства вкладчика в момент покупки акций переходят в собственность инвестиционного фонда. Вкладчик же приобретает все права акционера, но одновременно и несет всю ответственность как акционер. В паевом фонде не происходит перемены собственника. Вкладчик остается собственником своих средств, которые он может вернуть себе, предъявив пай к выкупу, в соответствии с условиями договора.

В-третьих, эти структуры различаются методом получения дохода. В инвестиционном фонде вкладчик, являясь акционером, получает доход в виде дивидендов на имеющиеся у него акции. Однако решение о выплате дивидендов и их размере принимает совет директоров фонда.

Многие действующие в России инвестиционные фонды дивиденды не выплачивают даже при наличии прибыли, предпочитая направлять ее на реинвестирование, чтобы не уменьшать активы. Реинвестирование прибыли ведет к росту активов, приходящихся на одну акцию, вследствие чего должна увеличиваться курсовая стоимость акций. Однако этого с акциями инвестиционных фондов не происходит. На курсовую стоимость акции влияют многообразные факторы: спрос и предложение, надежность вложений, ликвидность ценных бумаг, уровень риска и др.

Учитывая низкую степень ликвидности акций инвестиционных фондов и достаточно большие риски при инвестировании фондом своих средств, акции этих фондов не пользуются спросом у инвесторов и вследствие этого имеют низкие котировки, которые не растут.

В связи с тем, что инвестиционные фонды созданы в форме открытых акционерных обществ, решение о выплате дивидендов принимает общее собрание акционеров, но утвержденный общим собранием размер дивиденда не может быть больше величины, рекомендованной советом директоров. Общее собрание может только согласиться с предложением совета директоров или уменьшить размер дивиденда, но не увеличить. Если совет директоров принимает решение не выплачивать дивиденды, то у акционеров на собрании остается только один вариант: согласиться с предложением совета директоров фонда. Поэтому мелкий акционер остается незащищенным перед советом директоров инвестиционного фонда и управляющим с точки зрения извлечения доходности от своих вложений.

В паевом фонде доход образуется за счет роста стоимости пая, который инвестор может вернуть управляющей компании для выкупа. Выкуп пая осуществляется по цене, соответствующей величине чистых активов, приходящихся на один пай. Выкуп пая является обязательством управляющей компании, которое зафиксировано в договоре с инвестором. С этой точки зрения инвестор имеет значительно большие гарантии по получению дохода от вложенных средств.

Похожие работы

... утверждения. 3.9.1.9.Указанные процедуры устанавливают порядок взаимодействия между Управляющей компанией по управлению паевым инвестиционным Фондом и Специализированным депозитарием паевых инвестиционных Фондов при проведении сверки данных об активах паевого инвестиционного фонда с данными бухгалтерского учета, полученными от управляющей компании паевого инвестиционного Фонда на основании актов ...

... любых компаний, любые другие ценные бумаги, недвижимость, банковские депозиты и счета, все формы интеллектуальной собственности и любое другое имущество. Паевые фонды как форма коллективного инвестирования имеют ряд характерных отличий от других инвестиционных фондов. Лица, передающие свои деньги в доверительное управление, сами несут риски, связанные с инвестированием. Фонд снижает риск, который ...

... инвестиционного фонда Закона об инвестиционных фондах, иных нормативных правовых актов Российской Федерации, нормативных правовых актов ФКЦБ и Правил доверительного управления паевым инвестиционным фондом. В случае неисполнения этой обязанности специализированный депозитарий несет солидарную ответственность с управляющей компанией перед владельцами инвестиционных паев ПИФа. Спецдепозитарий ...

... характеризуются тем, что их паи можно купить только при формировании фонда, а погасить лишь по окончании срока действия договора доверительного управления. Рассмотрим особенности закрытых паевых инвестиционных фондов (ЗПИФ). Среди основных особенностей необходимо отметить долгосрочный характер инвестирования средств (в соответствии с законодательством – не менее одного года и не более пятнадцати ...

0 комментариев