Сущность налога на добавленную стоимость

История становления НДС в современной России

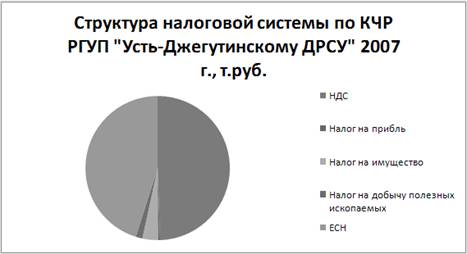

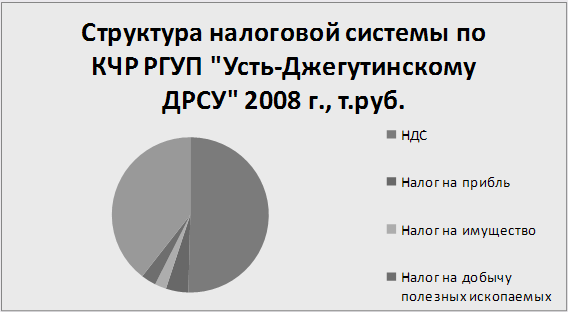

Существующий порядок уплаты НДС в РГ УП "Усть-Джегутинский ДРСУч"

Уплата налога по операциям, признаваемым объектом налогообложения в соответствии с содержанием и ремонтом дорог

Налоговые агенты (организации и индивидуальные предприниматели) производят уплату суммы налога по месту своего нахождения

Операции, которые не признаются реализацией для целей исчисления всех налогов, а не только НДС

День отгрузки (передачи) товаров (работ, услуг), имущественных прав;

Перспективы изменения налоговых ставок по НДС

Навигация

История становления НДС в современной России

Налог на добавленную стоимость в системе налоговых платежей организаций на примере РГ УП "Усть-Джегутинский ДРСУч"

140481

знак

13

таблиц

2

изображения

1.2 История становления НДС в современной России

В России НДС действует с 1992 года. Порядок исчисления налога и его уплаты первоначально был определён законом «О налоге на добавленную стоимость», с 2001 года регулируется главой 21 Налогового кодекса РФ. Отдельные категории налогоплательщиков и отдельные виды операций не подлежат обложению налогом. В целом изъятий и льгот по НДС в НК РФ более 100.

В момент введения ставка НДС составляла 28 %, затем была понижена до 20 %, а с 1 января 2004 года и по сегодня составляет 18 %.

Для некоторых продовольственных товаров и товаров для детей в настоящее время действует также пониженная ставка 10 %; для экспортируемых товаров - ставка 0 %. Установлен также ряд товаров, работ и услуг, операции по реализации которых не подлежат налогообложению (в частности, лицензированные образовательные услуги). Налогоплательщики, перешедшие на упрощенную систему налогообложения, не являются плательщиками налога.

Удельный вес НДС в общей сумме налоговых доходов федерального бюджета России в 2000г. составил 353,4 млрд.руб.; в 2001г. – 477,5млрд.руб.; в 2002г. – 531,9млрд.руб.; в 2004г. – 749,0 млрд. руб.;в 2005г. – 1025,7 млрд.руб.; в 2006г. – 1534,5 млрд.руб.; в 2007г. - 2071,8 млрд.руб.; в 2008г. – 2346,8 млрд.руб.; в 2009г. – 3019,4 млрд. руб. Доля доходов от НДС, выраженная в процентах к ВВП, в РФ в 2000г. - 5,2%, в 2001г. - 7%. За период с 2008 по 2009гг. Сумма поступлений по НДС выросла на 129,6%.[12]

Таблица 1 - Поступления НДС в бюджетную систему РФ

| Налоги и сборы | 2008г. | 2009г. |

| 1 | 2 | 3 |

| Всего | 3 859,4 | 2 907,4 |

| В том числе: | ||

| Налог на прибыль организаций | 1 315, 5 | 634,2 |

| Налог на добавленную стоимость | 440,4 | 570,6 |

| Акцизы | 151,6 | 154,9 |

| Налоги, сборы и регулярные платежи за пользование природными ресурсами | 862,2 | 417,9 |

| Остальные федеральные налоги и сборы | 750,3 | 756,2 |

«Выдающийся» рост НДС связан исключительно с изменениями порядка уплаты налога, «занизившими» поступления НДС в январе - июне 2008г., что, кстати, оттеняется двумя обстоятельствами:

1) поступление внутреннего НДС в первой половине 2009г. меньше, чем за первые полгода 2007г.;

2) поступление НДС 7 мес. 2009г. составляет 80% от платежей соответствующего периода прошлого года.

Таблица 2 - Динамика поступлений НДС в бюджет РФ, %

| Годы | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

| Доля НДС, в млрд, руб. | 226,2 | 353,4 | 477,5 | 531,9 | 619,0 | 749,0 | 1025,7 | 1534,5 | 2071,8 | 2346,8 | 3019,4 |

Рис. 1

Для сравнения: среднее значение этого показателя в европейских странах - членах ОЭСР в 1992г. составило 7,4%; минимальное значение - 6,5% - в Германии; максимальное значение - 10,2% - в Греции.

На Госсовете 08.02.2009г. В.Путин озвучил мысль о введении, снижении ставки с 18% до 10%. По его словам, снижать налог в 2009г. Надо потому, что в 2011-м это сделать будет невозможно: прогнозируемое исчезновение профицита бюджета уже не позволит политическому руководству страны решиться на снижение нагрузки[16].

В последнее время (2005-2009) высказывается ряд предложений по полной отмене НДС в России или дальнейшем сокращении его ставок, впрочем в ближайшее время изменений по НДС не предвидится, так как за счёт НДС формируется около четверти федерального бюджета России.

В Израиле введён с 1 июля 1976 в соответствии с рекомендациями правительственной комиссии, известной как «комиссия Ашера». Величина ставки НДС является единой для всех видов товаров и добавляется к стоимости товаров во время покупки. Ставки НДС регулируются Налоговой инспекцией Израиля, находящейся в подчинении Министерства финансов.

За историю Израиля ставка НДС изменялась несколько раз:

Начальная ставка, введённая 1 июля 1976, - 8%, на 01.07.2009г. – 16,5%.[33]

Особенностью НДС, отличающей его от других и не только косвенных налогов, является возмещение государством суммы налога, уплаченной при приобретении товаров (работ, услуг). Эта особенность определяет механизм формирования налоговых доходов бюджета в части НДС.

В начале 90-х годов в России начались рыночные преобразования.

Реформированию были подвергнуты все сферы экономической жизни общества. Особенное внимание уделялось ранее неизвестным в нашей стране налоговым отношениям. Одним из первых обязательных платежей, введенных в практику налогообложения, явился налог на добавленную стоимость. За шесть лет своего существования он прочно укрепился в налоговой системе Российской Федерации.

В настоящее время НДС - один из важнейших федеральных налогов.

Основой его взимания, как следует из названия, является добавленная стоимость, создаваемая на всех стадиях производства и обращения товаров. Это налог традиционно относят к категории универсальных косвенных налогов, которые в виде своеобразных надбавок взимаются путем включения в цену товаров, перенося основную тяжесть налогообложения на конечных потребителей продукции, работ, услуг.

НДС как наиболее значительный косвенный налог выполняет две взаимодополняющие функции: фискальную и регулирующую. Первая особенность заключается в мобилизации существенных поступлений от данного налога в доход бюджета за счет простоты взимания и устойчивости базы обложения. В свою очередь регулирующая функция проявляется в стимулировании производственного накопления и усилении контроля за сроками продвижения товаров и их качеством.

За период существования налога на добавленную стоимость действующий механизм его исчисления и взимания претерпел существенные изменения. В связи с этим у налогоплательщиков возникает множество вопросов по толкованию и разъяснению порядка обложения данным налогом. Это обстоятельство, главным образом, и обуславливает актуальность выбранной темы.

Как известно, НДС является одним из самых значимых налогов, уплачиваемых предприятиями и организациями. Вопросы его исчисления и уплаты привлекают к себе пристальное внимание многих отечественных экономистов и широко обсуждаются на страницах периодической печати. Заинтересованность в разрешении данного вопроса и послужила основной причиной выбора темы моего курсового исследования.

1.3 Изменение в законодательстве, регулирующем НДС

1. Законодательные акты:

- Налоговый кодекс РФ;

- Таможенный кодекс РФ;

- Федеральные законы:

а) Федеральные законы о внесении изменений и дополнений в Налоговый кодекс РФ;

б) Федеральные законы, регулирующие отдельные специфические отношения;

- Международные договоры.

2. Подзаконные акты:

- Нормативные правовые акты федеральных органов исполнительной власти, принятые в предусмотренных законодательством о НДС случаях.

3. Судебные акты:

- Судебные акты Конституционного суда РФ;

- Судебные акты ВАС РФ;

- Судебные акты ВС РФ.

4. Акты разъяснительного характера:

- Разъяснения, письма Минфина РФ и ФНС РФ.

Вступившая в силу с 1 января 2001 года Вторая часть Налогового кодекса внесла целый ряд изменений в порядок исчисления и уплаты НДС. Рассмотрим наиболее существенные:

Федеральным законом от 28 декабря 2001 года №179-ФЗ внесены изменения и дополнения в ст. 149 и 164 НК РФ, касающиеся введения НДС по ставке 10% в отношении лекарственных средств (включая лекарственные субстанции, в том числе внутриаптечного изготовления), изделий медицинского назначения, а также периодических печатных изданий (за исключением периодических печатных изданий рекламного или эротического характера).

Письмом МНС РФ от 27 декабря 2000 г. №БГ-3-03/461 разъясняется, что возмещение сумм налога на добавленную стоимость при экспорте товаров (работ, услуг) осуществляется налоговыми органами в порядке и сроки, установленные главой 21 Налогового кодекса Российской Федерации. Решения о возмещении сумм НДС при экспорте товаров (работ, услуг) экспортерам в объеме до 5 млн. рублей в течение месяца, а также налогоплательщикам, являющимся традиционными экспортерами, независимо от величины возмещения, принимаются налоговыми органами по месту постановки на учет экспортеров.

После принятия решения налоговые органы самостоятельно направляют заключения на возмещение из федерального бюджета сумм НДС в соответствующие органы федерального казначейства для исполнения. Решения о возмещении НДС в объеме свыше 5 млн. рублей экспортерам, не являющимся традиционными, принимаются территориальными управлениями МНС РФ. Решения должны приниматься в срок до 2-х месяцев.

Письмом МНС РФ от 12 февраля 2001 г. №ВГ-6-03/130 разъяснено, что организация, в состав которой входят обособленные подразделения, уплачивает налог на добавленную стоимость по месту своего нахождения, а также по месту нахождения каждого из обособленных подразделений. Вместе с тем, учитывая, что 100% НДС, уплачиваемого на территории РФ, поступает в 2001 г. в федеральный бюджет, указанные организации - налогоплательщики налога на добавленную стоимость могут производить в 2001 году централизованную уплату налога (в целом по организации, включая все обособленные подразделения) по месту нахождения организации. При принятии такого решения организации - налогоплательщики в приказе об учетной политике на 2001 год для целей налогообложения должны дополнительно указать, в каком порядке будет уплачиваться налог на добавленную стоимость (централизованно или по месту нахождения каждого обособленного подразделения).

1. Кодекс расширил перечень плательщиков НДС, включив в их состав предпринимателей (ст.143 НК). Предприниматели являются плательщиками налога даже в том случае, если они переведены на упрощенную систему налогообложения и отчетности [1].

2. Введено принципиально новое условие для освобождения лица от исполнения обязательств налогоплательщика, за исключением НДС, уплачиваемого на таможне (ст.145). Так, организации и индивидуальные предприниматели на основании их заявления могут быть освобождены от уплаты НДС, если в течение предшествующих трех последовательных налоговых периодов (налоговый период равен одному месяцу) налоговая база без учета налога на добавленную стоимость и налога с продаж не превышает 1 млн. рублей. При этом плательщики акцизов от НДС не освобождаются.

3. В качестве объектов налогообложения (ст.146) определены [1]:

- реализация товаров (работ, услуг) на территории РФ, в том числе безвозмездная передача;

- передача товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на доходы организаций, в том числе через амортизационные отчисления;

- ввоз товаров на таможенную территорию Российской Федерации;

- выполнение строительно-монтажных работ для собственного потребления (данный объект является новым).

4. Впервые определено место реализации товаров. Местом реализации товаров признается территория Российской Федерации, если:

- товар находится на территории Российской Федерации и не отгружается и не транспортируется;

- товар в момент начала отгрузки или транспортировки находится на территории Российской Федерации;

- монтаж, установка или сборка товара производится на территории Российской Федерации в случаях, когда эти товары не могут быть по техническим, технологическим или иным аналогичным причинам доставлены получателю иначе, как в разобранном или несобранном виде.

Последний критерий приводит к признанию местом реализации импортируемого товара территорию Российскую Федерацию, если товар подлежит монтажу, установке или сборке в РФ

Российское законодательство об НДС характеризуется чрезвычайной подвижностью и изменчивостью. Со времени принятия первого закона было издано еще 17 законодательных актов, вносивших изменения и дополнения в закон (иногда радикальные). Не меньше изменений было внесено и в Инструкцию ГНС № 1 о порядке исчисления и уплаты налога (семь - за три года ее действия). Изменения были настолько существенны, что 11 октября 1995 года выходит в свет новая Инструкция № 39 «О порядке исчисления и уплаты налога на добавленную стоимость». Однако на этом изменения правовой базы этого налога не прекратились. По настоящий момент в Инструкцию № 39 от 11 октября 1995 г. уже внесены 4 изменения и дополнения, а также издан целый ряд инструктивных писем ГНС РФ, ГТК РФ, Минфина РФ и Постановлений Правительства РФ, регулирующих правовое положение налога на добавленную стоимость.

ГЛАВА 2. НДС В СИСТЕМЕ НАЛОГОВЫХ ПЛАТЕЖЕЙ ОРГАНИЗАЦИЙ

2.1 Организационно-экономическая характеристика РГ УП "Усть-Джегутинский ДРСУч"

Усть-Джегутинское дорожное ремонтно-строительное управление является обособленным подразделением Государственного унитарного предприятия по подрядному строительству, ремонту и содержанию автомобильных дорог республики без прав юридического лица.

Усть-Джегутинский ДРСУ создан с целью удовлетворения общественных потребностей в результатах его деятельности и получения прибыли.

Для реализации указанных целей РГУП «Усть-Джегутинский ДРСУ» осуществляет следующие виды деятельности:

- строительство, реконструкция, ремонт и содержание автомобильных дорог и дорожных сооружений;

- производство и реализация дорожно-строительных материалов и изделий;

- представление юридическим и физическим лицам транспортных и строительных услуг.

Кроме этого предприятие так же осуществляет и другие сопутствующие виды деятельности:

1. Выполнение строительно-монтажных работ.

1.1. Подготовка строительной площадки.

1.2. Земляные работы.

1.3. Специальные работы в грунтах.

1.4. Возведение несущих и ограждающих конструкций зданий и сооружений высотой до 40 метров.

1.5. Работы по устройству наружных инженерных сетей и оборудования.

1.6. Работы по устройству внутренних инженерных сетей.

1.7. Работы по защите конструкций и оборудования.

1.8. Отделочные работы.

1.9. Монтаж технологического оборудования.

1.10. Контроль качества строительно-монтажных работ.

1.11. Осуществление функций генерального подрядчика.

1.12. Выполнение функций заказчика.

1.13. Геодезические работы на площадке.

2. Инжиниринговые услуги.

2.1. Проектный, технологический и строительный инжиниринг.

2.2. Посреднические работы и услуги в строительстве.

Общество также осуществляет любые виды деятельности, не запрещенные действующим законодательством в соответствии с целью своей деятельности.

Общество обеспечивает выполнение мобилизационных работ и работ по гражданской обороне.

Имущество предприятия находится в республиканской собственности, является неделимым и не может быть распределено по видам, в том числе между работниками РГУП ДРСУ, принадлежит предприятию на правах хозяйственного ведения и отражения на его самостоятельном балансе.

Источниками формирования имущество РГУП ДРСУ являются:

- имущество, переданное РГУП ДРСУ по решению республиканского органа по управлению государственным имуществом

- прибыль, полученная в результате хозяйственной деятельности;

- заемные средства, в том числе кредиты банков и других кредитных организаций;

- амортизационные отчисления;

- капитальные вложения и дотации из бюджета;

- целевое бюджетное финансирование;

- дивиденды, поступающие от хозяйственных общество и товарищество в уставных капиталах в которых участвует предприятие;

- добровольные взносы организаций и граждан.

«Усть-Джегутинский ДРСУ» вправе по доверенности ГУП «Черкесскавтодор» осуществлять внешнеэкономическую деятельность.

Внешнеэкономические операции с товарами (видами работ, услуг), экспорт и импорт которых регулируется государством, осуществляется при наличии специального разрешения (лицензия), получаемого в порядке, устанавливаемом действующим законодательством.

РГУП «Усть-Джегутинский ДРСУ» обслуживает 482,4 км автодорог, из которых 2525,7 км с асфальтобетонным, 198,4 км гравийным покрытием, 31,3 км грунтовых.

Все выделенные средства в 2009 году по территориальному заказу на содержание автодорог в сумме 15857 тыс. рублей освоено полностью.

На балансе ДРСУ имеются – 35 единиц автотранспорта, коэффициент готовности в 2009 году составил – 0,87 и коэффициент использования парка – 0,72.

Имеются – 24 единицы дорожно-строительной техники, коэффициент технической готовности которых – 0,87 и коэффициент использования парка – 0,55.

Приведем анализ экономической деятельности РГ УП «Усть-Джегутинский ДРСУч» на основе анализа ликвидности баланса.

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

| АКТИВ | 01.01. 2007 | 01.01. 2008 | ПАССИВ | 01.01. 2007 | 01.01. 2008 | Излишек(+) или недостаток(-) активов на погашение обязательств | |

| 01.01.2007 | 01.01.2008 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Наиболее ликвидные активы | 1941 | 1278 | 1. Наиболее сроч.обязательятва | 1083 | 466 | 858 | 812 |

| 2. Быстрореализуемые активы | 1878 | 2408 | 2. Краткосрочные пассивы | 0 | 0 | 1878 | 2408 |

| 3. Медленнореализуемые активы | 1023 | 1022 | 3. Долгосрочные пассивы | 0 | 0 | 1023 | 1022 |

| 4. Труднореализуемые активы | 3202 | 2666 | 4. Постоянные пассивы | 6961 | 6908 | -3759 | -4242 |

| БАЛАНС | 8044 | 7374 | БАЛАНС | 8044 | 7374 | х | х |

Для определения ликвидности баланса сопоставим приведенные группы. Баланс считается абсолютно ликвидным, если имеют место следующие оптимальные соотношения:

Условия абсолютной ликвидности:

А1 =>П1 (соотношение краткосрочных финансовых вложений и денежных средств с кредиторской задолженностью (сроком погашения до 3 мес.));

А2 =>П2 (соотношение дебиторской задолженности(платежи по которой ожидаются в течении 12 месяцев после отчетной даты) с краткосрочными заемными средствами и прочими краткосрочными пассивами (сроком от 3-х до 6-ти месяцев)

А3 =>П3 (соотношение запасов, НДС, дебиторукой задолженности (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), а также прочих оборотных активов с долгосрочными пассивами, расчетами по дивидендам, доходами будущих периодов, фондами потребления и резервами предстоящих расходов и платежей);

А4 <= П4 (соотношение внеоборотных активов с капиталами и резервами).

В случае, когда одно или несколько неравенств системы имеют противоположный знак от рекомендуемого в оптимальном варианте (варианте абсолютной ликвидности), ликвидность баланса отличается от абсолютной.

Фактические соотношения на начало анализируемого периода:

(1941) А1>П1(1083)

(1878) А2>П2(0)

(1023) А3> П3(0)

(3202) А4< П4(6961)

На 01.01.2007г. достигались абсолютной ликвидности баланса!

Фактические соотношения на конец анализируемого периода:

(1278) А1 > П1(466)

(2408) А2 > П2(0)

(1022) А3 >П3(0)

(2666) А4 < П4(6908)

На 01.01.2008г. достигались условия абсолютной ликвидности баланса.

Таблица 3 - Сравнительный аналитический баланс КЧ РГУП «Усть-Джегутинский ДРСУч» на 01.01.2008 г.

| Наименование статей | Коды строк | Абсолютные величины, тыс.руб. | Относительные величины, % | ||||||

| 01.01.2007 | 01.01.2008 | Изменение,(+,-) | 01.01.2007 | 01.01.2008 | Изменение, (+,-) | В % к вел на начало | В % к измен. Итога баланса | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1. Внеоборотные активы | |||||||||

| 1.1 Основные средства | 120 | 3202 | 2666 | -536 | 39.8 | 36.2 | -3.6 | -16.7 | -80 |

| 1.2 Нематериальные активы | 110 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 1.3 Прочие внеоборотные активы | 130..150 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| ИТОГО по разделу 1 | 190 | 3202 | 2666 | -536 | 39.8 | 36.2 | -3.6 | -16.7 | -80 |

| 2. Оборотные активы | |||||||||

| 2.1 Запасы | 210.220 | 1023 | 1022 | -1 | 12,7 | 13,9 | 1,2 | -0,1 | -0,1 |

| 2.2 Дебиторская задолженность (после 12 мес.) | 230 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2.3 Медленно реализуемые активы | 210..230 270 | 1023 | 1022 | -1 | 12,7 | 13,9 | 1,2 | -0,1 | -0,1 |

| 2.4 Дебиторская задолженность (до 12 мес.) | 240 | 1878 | 2408 | 530 | 23,3 | 32,7 | 9,4 | 28,2 | 79,1 |

| 2.5 Краткосрочные финансовые вложения | 250 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2.6 Денежные средства | 260 | 1941 | 1278 | -663 | 24,1 | 17,3 | -6,8 | -34,1 | -99 |

| 2.7 Наиболее ликвидные активы | 250, 260 | 1941 | 1278 | -663 | 2,1 | 17,3 | -6,8 | -34,1 | -99 |

| 2.8 Прочие оборотные активы | 270 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| ИТОГО по разделу 2 | 290 | 4842 | 4708 | -134 | 60,2 | 63,8 | 3,6 | -2,7 | -20 |

| Стоимость имущества | 30 | 8044 | 7374 | -670 | 100 | 100 | 0 | -8,3 | -100 |

| 3. Капитал и резервы | |||||||||

| 3.1 Уставный капитал | 410 | 5875 | 5875 | 0 | 73 | 79,7 | 6,7 | 0 | 0 |

| 3.2 Добавочный капитал | 420 | 1031 | 1031 | 0 | 12,8 | 14 | 1,2 | 0 | 0 |

| 3.3 резервный капитал | 430 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 3.4 Нераспределенная прибыль | 470 | 55 | 2 | -53 | 0,7 | 0 | -0,7 | -96,3 | -7,9 |

| ИТОГО по разделу 3 | 490 | 6961 | 6908 | -53 | 86,5 | 93,7 | 7,2 | -0,8 | -7,9 |

| 4. Долгосрочные пассивы | 590 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 5. Краткосрочные пассивы | |||||||||

| 5.1 Заемные средства | 610 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 5.2 Кредиторская задолженность | 620 | 1083 | 466 | -617 | 13,5 | 6,3 | -7,2 | -56,9 | -92,1 |

| 5.3 Задолженность перед участниками по выплате доходов | 630 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 5.4 Доходы будущих периодов | 640 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 5.5 Резервы предстоящих расходов | 650 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 5.6 Прочие краткосрочные пассивы | 660 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| ИТОГО по разделу 5 | 690 | 1083 | 466 | -617 | 13,5 | 6,3 | -7,2 | -56,9 | -92,1 |

| Всего заемных средств | 590+690 | 1083 | 466 | -617 | 13,5 | 6,3 | -7,2 | -56,9 | -92,1 |

| Итог баланса | 300;700 | 8044 | 7374 | -670 | 100 | 100 | 0 | -8,3 | -100 |

| Величина собственных средств в обороте | 490-190 | 3759 | 4242 | 483 | 46,7 | 57,5 | 10,8 | 12,8 | 72 |

| Чистые активы |

| 6961 | 6908 | -53 | 86,5 | 93,7 | 7,2 | ||

1. Уменьшается потенциал (возможный) предприятия.

2. Потенциал предприятия в относительном выражении уменьшился по массе применяемых активов на: 8.33%

3. Выручка от продажи товаров, продукции, работ, услуг уменьшился на 66.3%. При снижении потенциала ухудшается его использование.

4. Величина нематериальных активов не изменился.

5. Уменьшается доля основных средств в активах с 39.81% до 36.15%. Структура активов становится менее устойчивой к инфляции, т.к. снижается доля основных средств, которые в меньшей степени подвержены инфляции.

6. Дебиторская задолженность, платежи по которым должны поступить после 12 месяцев отсутствует, что является положительным явлением, т.к в условиях кризиса платежей, вызванных различными, в основном, макроэкономическими факторами, независящими от предприятий, большинство предприятий, особенно в реально секторе экономики имеют этот вид задолженности.

7. Увеличивается дебиторская, задолженность платежи по которым должны поступать до 12 месяцев на 530 т.р- отрицательная тенденция. Увеличивается отвлечение средств, в форме этого вида дебиторской задолженности, из оборота предприятия. Увеличивается косвенное кредитование средствами данного предприятия других предприятий. Предприятие несет убытки от обесценивания дебиторской задолженности. Примите меры по своевременному взысканию этого вида задолженности.

8. Снижается величина медленно реализуемых активов на 1 т.р. Этот показатель имеет значение в случае продажи, ликвидации предприятия. Для действующего предприятия, если не происходит существенного снижения выпуска(продажи) товаров, продукции, работ, услуг динамика этого показателя не имеет существенного значения.

9. Уменьшаются наиболее ликвидные активы на 663т.р.

10. Уменьшается величина денежных средств предприятияна663 т.р. Возможно это связано с тем, что темп прироста продукции (выручки от реализации) меньше чем уровень инфляции за анализируемый период, с тем, что часть денежных средств необходимо вложить в материальные активы для сохранения их от инфляции.

11. Размер уставного капитала не изменился.

12. Величина добавочного и резервного капиталов не изменилась.

13. Произошло уменьшение общей величины капиталов и резервов на 53 т.р. т.е. собственных средств предприятия.

14. Уменьшается величина заемных средств на 617 т.р. – тенденция положительная, если не снижается деловая активность.

15. Увеличивается величина собственных средств в обороте на 483 т.р. Тенденция положительная, направлена на повышение деловой активности предприятия.

16. В анализируемом периоде имущество уменьшились на 670 т.р. Снижается потенциал предприятия, исчисленный по имуществу, на 2.32%.

17. В анализируемом периоде на изменение активов оказали влияние следующие факторы

1. изменение внеоборотных активов: -80%

2. изменение оборотных активов: -20%

Баланс факторов:- 100%

Степень влияния частных факторов на изменение активов в анализируемом периоде:

1) влияние изменения основных средств:-80%

2) влияние изменения нематериальных активов:0%

3) влияние изменения прочих внеоборотных активов:0%

4) влияние изменения запасов:-0,15%

5)влияние изменения дебиторской задолженности (платежи после 12мес.): 0%

6) влияние изменения дебиторской задолженности (платежи до12 мес.):79,1%

7) влияние изменения краткосрочных финансовых вложений:0%

8) влияние изменения денежных средств:-98,96%

9) влияние изменения прочих оборотных активов: 0%

Баланс факторов: -100%

18. В анализируемом периоде на изменение источников средств (пассивов) оказали влияние следующие факторы:

1. изменение капиталов и резервлв:-7.91%

2. изменение долгосрочных пассивов:0%

3. изменение краткосрочных пассивов:-92.09%

Баланс факторов:-100%

Степень влияния частных факторов на изменение источников средств (пассивов) в анализируемом периоде:

1) влияние изменения уставного капитала:0%

2) влияние изменения добавочного капитала:0%

3) влияние изменение резервного капитала:0%

4) влияние изменения нераспределенной прибыли (непокрытого убытка):-7.91%

5) влияние изменения долгосрочных пассивов:0%

6) влияние изменения заемных средств:0%

7) влияние изменения кредиторской задолженности:-92.09%

8) влияние изменения задолженности перед участниками (учредителями) по выплате доходов:0%

9) влияние изменения доходов будущих периодов:0%

10) влияние изменения доходов будущих периодов:0%

11) влияние изменения прочих краткосрочных пассивов:0%

Баланс факторов:-100%

Таблица 4 – Анализ прибыли КЧ РГУП «Усть-Джегутинский ДРСУ» на 01.01.2008

| Наименование показателей | Код Стр. | За 2007 | За 2006 | Отклонение (+,-) | Темп прироста% | Удельный вес выручки, % | Откл.удел.веса,% | |

| За 2007 | За 2006 | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг | 010 | 10380 | 30806 | -20426 | -66,3 | 100 | 100 | 0 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 10219 | 30524 | -20305 | -66,5 | 98,4 | 99,1 | -0,7 |

| Валовая прибыль | 029 | 161 | 282 | -121 | -42,9 | 1,6 | 0,9 | 0,7 |

| Коммерческие расходы | 030 | 0 | 0 | 0 | х | 0 | 0 | 0 |

| Управленческие расходы | 040 | 0 | 0 | 0 | х | 0 | 0 | 0 |

| Прибыль (убыток) от продаж | 050 | 161 | 282 | -121 | -42,9 | 1,6 | 0,9 | 0,7 |

| Проценты к получению | 060 | 0 | 0 | 0 | х | 0 | 0 | 0 |

| Проценты к уплате | 070 | 0 | 0 | 0 | х | 0 | 0 | 0 |

| Доходы от участия в других организациях | 080 | 0 | 0 | 0 | х | 0 | 0 | 0 |

| Прочие операционные доходы | 090 | 1638 | 1063 | 575 | 54,1 | 15,8 | 3,5 | 12,3 |

| Прочие операционные расходы | 100 | 1644 | 1047 | 597 | 57,0 | 15,8 | 3,4 | 12,4 |

| Внереализационные доходы | 120 | 0 | 0 | 0 | х | 0 | 0 | 0 |

| Внереализационные расходы | 130 | 0 | 0 | 0 | х | 0 | 0 | 0 |

| Прибыль (убыток) до налогообложения | 140 | 155 | 298 | -143 | -47,9 | 1,5 | 1 | 0,5 |

| Отложенные налоговые активы | 141 | 0 | 0 | 0 | х | 0 | 0 | 0 |

| Отложенные налоговые обязательства | 142 | 0 | 0 | 0 | х | 0 | 0 | 0 |

| Текущий налог на прибыль | 150 | 37 | 72 | -35 | -48,6 | 0,4 | 0,2 | 0,2 |

| Прибыль(убыток) от обычной деятельности | 160 | 118 | 226 | -108 | -47,7 | 1,1 | 0,7 | 0,4 |

| Чистая прибыль (убыток) отчетного периода | 190 | 118 | 226 | -108 | -47,7 | 1,1 | 0,7 | 0,4 |

Выводы:

В отчетном периоде на каждый рубль выручки от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) приходилось:

1. 98.45 копеек себестоимости реализации товаров, продукции, работ, услуг;

2. 0 копеек коммерческих расходов;

3. 0 копеек управленческих расходов;

4. 1.55 копеек прибыли

В предыдущем периоде на каждый рубль выручки от продаж товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) приходилось:

1. 99.08 копеек себестоимости реализации товаров, продукции, работ, услуг;

2. 0 копеек коммерческих расходов;

3. 0 копеек управленческих расходов;

4 0.92 копеек прибыли

В отчетном периоде по сравнению с предыдущим периодом произошли изменения в структуре 1 рубля выручки от продажи товаров, продукции, работ, услуг на: -0,63 копеек;

- за счет изменения себестоимости коммерческих расходов на: 0 копеек;

- за счет изменения управленческих расходов на: 0 копеек;

- за счет изменения прибыли на: 0,63 копеек;

В отчетном периоде на формирование прибыли до налогообложения оказывали влияние следующие факторы:

1. – прибыли от продаж: 103,87%

2. – полученные проценты: 0%

3. – уплаченные проценты: -0%

4. – доходы от участия в других организациях: 0%

5. – прочие операционные доходы: 1056,77%;

6. – прочие операционные расходы : -1060,65%;

7. – прочие внереализационные доходы: 0%

8. – прочие внереализационные расходы : -0%

Баланс факторов: 100%

В предыдущем периоде на формирование прибыли до налогообложения оказывали влияние следующие факторы:

1. – прибыли от продаж: 94,63%;

2. – полученные проценты: 0%;

3. – уплаченные проценты: -0%;

4. – доходы от участия в других организациях: 0%;

5. – прочие операционные доходы: 356,71%;

6. – прочие операционные расходы: -351,34%;

7. – прочие внереализационные доходы: 0%

8. – прочие внереализационные расходы: -0%;

Баланс факторов: 100%.

В отчетном периоде на формирование чистой прибыли оказывали влияние следующие факторы:

Прибыль до налогообложения: 131,86%;

Текущий налог на прибыль: -31,36%;

Баланс факторов: 100%.

В предыдущем периоде на формирование чистой прибыли оказывали влияние следующие факторы:

Прибыль до налогообложения: 131,86%;

Текущий налог на прибыль: -31,86%;

Баланс факторов: 100%.

АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА КЧ РГУП «Усть-Джегутинский ДРСУч» на 01.01.2008г.

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Таблица 5

| АКТИВ | 01.01. 2007 | 01.01. 2008 | ПАССИВ | 01.01. 2007 | 01.01. 2008 | Излишек(+) или недостаток(-) активов на погашение обязательств | |

| 01.01.2007 | 01.01.2008 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Наиболее ликвидные активы | 1941 | 1278 | 1. Наиболее сроч.обязательятва | 1083 | 466 | 858 | 812 |

| 2. Быстрореализуемые активы | 1878 | 2408 | 2. Краткосрочные пассивы | 0 | 0 | 1878 | 2408 |

| 3. Медленнореализуемые активы | 1023 | 1022 | 3. Долгосрочные пассивы | 0 | 0 | 1023 | 1022 |

| 4. Труднореализуемые активы | 3202 | 2666 | 4. Постоянные пассивы | 6961 | 6908 | -3759 | -4242 |

| БАЛАНС | 8044 | 7374 | БАЛАНС | 8044 | 7374 | х | х |

Для определения ликвидности баланса сопоставим приведенные группы. Баланс считается абсолютно ликвидным, если имеют место следующие оптимальные соотношения:

Условия абсолютной ликвидности:

А1 =>П1 (соотношение краткосрочных финансовых вложений и денежных средств с кредиторской задолженностью (сроком погашения до 3 мес.));

А2 =>П2 (соотношение дебиторской задолженности(платежи по которой ожидаются в течении 12 месяцев после отчетной даты) с краткосрочными заемными средствами и прочими краткосрочными пассивами (сроком от 3-х до 6-ти месяцев)

А3 =>П3 (соотношение запасов, НДС, дебиторской задолженности (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), а также прочих оборотных активов с долгосрочными пассивами, расчетами по дивидендам, доходами будущих периодов, фондами потребления и резервами предстоящих расходов и платежей);

А4 <= П4 (соотношение внеоборотных активов с капиталами и резервами).

В случае, когда одно или несколько неравенств системы имеют противоположный знак от рекомендуемого в оптимальном варианте (варианте абсолютной ликвидности), ликвидность баланса отличается от абсолютной.

Фактические соотношения на начало анализируемого периода:

(1941) А1>П1(1083)

(1878) А2>П2(0)

(1023) А3> П3(0)

(3202) А4< П4(6961)

На 01.01.2007г. достигались абсолютной ликвидности баланса!

Фактические соотношения на конец анализируемого периода:

(1278) А1 > П1(466)

(2408) А2 > П2(0)

(1022) А3 >П3(0)

(2666) А4 < П4(6908)

На 01.01.2008г. достигались условия абсолютной ликвидности баланса!

ОЦЕНКА КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА (методика СберБанка России)

КЧ РГУП «Усть-Джегутинский ДРСУч» на 01.01.2008г.

Для определения кредитоспособности заемщика проводится количественный (оценка финансового состояния) и качественный анализ рисков.

Целью проведения анализа рисков – определение возможности, размера и условий предоставления кредита. Оценка финансового состояния заемщика производится с учетом тенденций в изменении финансового состояния и факторов, Влияющих на эти изменения.

С этой целью необходимо проанализировать динамику оценочных показателей, структуру статей баланса, качество активов, основные направления хозяйственно-финансовой деятельности предприятия.

Высоколиквидные краткосрочные бумаги на: 01.01.2007

01.01.2008

Таблица 6

| ПОКАЗАТЕЛЬ | Вес показ | 01.01.207 | 01.01.2008 | |||

| значение | категория | значение | категория | |||

| 1. Коэффициент абсолютной ликвидности | 0,11 | 1.792 | 1 | 2.742 | 1 | |

| 2. Промежуточный коэффициент покрытия | 0,05 | 3.526 | 1 | 7.91 | 1 | |

| 3. Коэффициент текущей ликвидности | 0,42 | 4.471 | 1 | 10.103 | 1 | |

| 4. Коэф. Соотношения собственных и заемных средств | 0,21 | 6.428 | 1 | 14.824 | 1 | |

| 5. Рентабельность продаж | 0,21 | 0.009 | 2 | 0.016 | 2 | |

| 1.21 | 1.21 | ||||

Сумма баллов:

Оценка результатов расчетов пяти коэффициентов заключается в присвоении заемщику категории по каждому из них показателей на основе сравнения полученных значений с установленными рекомендуемыми (достаточным). Далее определяется сумма баллов по этим показателям в соответствии с их весами.

| На 01.01.2007г. – Второй класс- кредитование требует взвешенного подхода На 01.01.2008г. – Второй класс – кредитование требует взвешенного подхода |

Качественный анализ кредитоспособности предприятия основан на использовании информации, которая не может быть выражена в количественных показателях. Для такого анализа используется сведения, представленные заемщиком и другими организациями. Рассматриваются и анализируются следующие качественные параметры:

отраслевые:

- состояние рынка по отрасли;

- тенденции в развитии конкуренции;

- уровень государственной поддержки;

- значимость предприятий в масштабах региона;

- риск недобросовестной конкуренции со стороны других банков;

акционерные:

- риск передела акционерного капитала;

- согласованность позиций крупных акционеров;

регулирование деятельности предприятия:

- подчиненность (внешняя финансовая структура);

- формальное и неформальное регулирование деятельности;

- лицензирование деятельности;

- льготы и риски их отмены;

- риски штрафов и санкций

- правоприменительные риски (возможность изменения в законодательной и нормативной базе);

производственные и управленческие:

- технологический уровень производства;

- риск снабженческой инфраструктуры (изменение цен поставщиков, срыв поставок и т.д.);

- риски. Связанные с банками, в которых открыты счета;

- деловая репутация (аккуратность в выполнении обязательств, кредитная история, участие в крупных проектах, качество товаров и услуг т.д.);

- качество управления и другие параметры.

БАЛЛЬНАЯ ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ

КЧ РГУП «Усть-Джегутинский ДРСУч» на 01.01.2008г.

Учитывая многообразие финансовых процессов, множественность показателя финансовой устойчивости, различие в уровне их критических оценок, складывающую степень сложности в общей оценке финансовой устойчивости предприятий, проводится интегральная балльная оценка.

Сущность методики заключается в классификации предприятий по уровню риска т.е. любое анализируемое предприятие может быть отнесено к определенному классу в зависимости от «набранного» количества баллов, исходя из фактических значений показателей финансовой устойчивости.

Таблица 7 - Критерии оценки показателей финансовой устойчивости предприятия

| № п.п. | Показатели финансового состояния | Рейтинги показателей | КРИТЕРИИ | ||

| высший | низший | Условия снижения критерия | |||

| 1 | Коэффициент абсолютной ликвидности (Л2) | 20 | 0,5 и выше – 20 баллов | Менее 0,1 - 0 баллов | За каждый 0,1 пункт снижения, по сравнению с 0,5, снимается пол балла |

| 2 | Коэффициент критической оценки (Л3) | 18 | 1,5 и выше – 18 баллов | Менее 1,0 – 0 баллов | За каждый 0,1 пункт снижения, по сравнению с 1,5, снимается пол балла |

| 3 | Коэффициент текущей ликвидности (Л4) | 16,5 | 2,0 и выше – 16,5 баллов | Менее 1,0 – 0 баллов | За каждый 0,1 пункт снижения, по сравнению с 2,0, снимается пол балла |

| 4 | Коэффициент финансовой независимости (У3) | 17 | 0,6 и выше – 17 баллов | Менее 0,4 – 0 баллов | За каждый 0,1 пункт снижения, по сравнению с 0,5, снимается пол балла |

| 5 | Коэффициент обеспеченности собственными источниками финансирования (У2) | 15 | 0,5 и выше – 15 баллов | Менее 0,1 – 0 баллов | За каждый 0,1 пункт снижения, по сравнению с 1,0, снимается пол балла |

| 6 | Коэффициент финансовой независимости в части запасов и затрат(У10) | 13,5 | 1,0 и выше – 13,5 балла | Менее 0,5 – 0 баллов | |

| ИТОГО | 100,0 | 100,0 | 0 | ||

Таблица 8 - Классификация финансовой устойчивости по сумме баллов

| 1 класс | 100-94 балла | 3 класс | 64-52 балла |

| 2 класс | 93-65 балла | 4класс | 51-21 балла |

| 5 класс | 20-0 балла |

Таблица 9 - Количество набранных баллов, характеризующих финансовую устойчивость

| Показатели финансового состояния | 01.01.2007 | 01.01.2008 | ||

| Фактические значения | Количество баллов | Фактические значения | Количество Баллов | |

| Л2 | 1.7922 | 20 | 2.7425 | 20 |

| Л3 | 3.5263 | 18 | 7.9099 | 18 |

| Л4 | 4.471 | 16.5 | 10.103 | 16.5 |

| У3 | 0.865 | 17 | 0.937 | 17 |

| У2 | 0.776 | 15 | 0.901 | 15 |

| У10 | 6.8 | 13.5 | 6.759 | 13.5 |

| ИТОГО | 100 | 100 | ||

На начало периода 01.01.2007г. 1 класс финансовой устойчивости

Предприятие имеет отличное финансовое состояние. Практически отсутствует риск взаимоотношений партнеров с данным предприятием.

На конец периода 01.01.2008г. 1 класс финансовой устойчивости

Предприятие имеет отличное финансовое состояние. Практически отсутствует риск взаимоотношений партнеров с данным предприятием.

В пределах данного класса финансовая устойчивость не изменилась.

Похожие работы

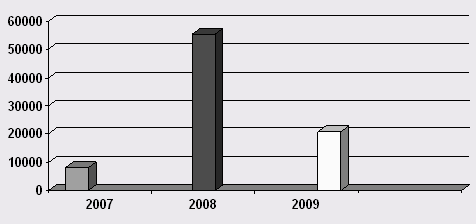

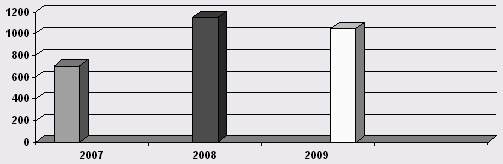

... Относительное отклонение отчет/базис 2008-2007 2009-2008 2008/2007 2009/200/ НДФЛ 305,8 530,7 485,8 224,9 -44,9 0,73 0,084 Рис 9 2.3 Расчет налоговой нагрузки РГ УП "Усть-Джегутинский ДРСУч" Организация налогового планирования, а также состав мероприятий по его осуществлению напрямую связаны с налоговой нагрузкой, определяемой по его осуществлению напрямую связаны с налоговой ...

0 комментариев