Сущность налога на добавленную стоимость

История становления НДС в современной России

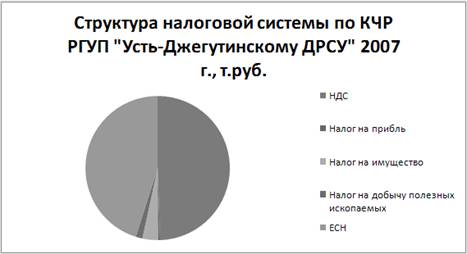

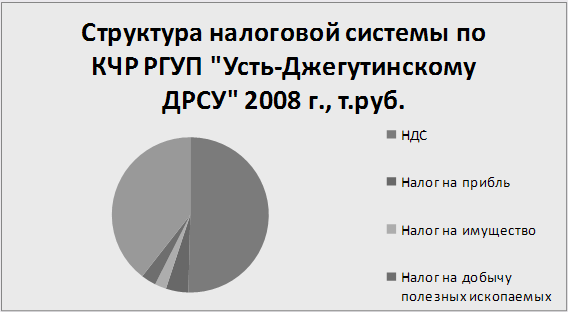

Существующий порядок уплаты НДС в РГ УП "Усть-Джегутинский ДРСУч"

Уплата налога по операциям, признаваемым объектом налогообложения в соответствии с содержанием и ремонтом дорог

Налоговые агенты (организации и индивидуальные предприниматели) производят уплату суммы налога по месту своего нахождения

Операции, которые не признаются реализацией для целей исчисления всех налогов, а не только НДС

День отгрузки (передачи) товаров (работ, услуг), имущественных прав;

Перспективы изменения налоговых ставок по НДС

Навигация

Перспективы изменения налоговых ставок по НДС

Налог на добавленную стоимость в системе налоговых платежей организаций на примере РГ УП "Усть-Джегутинский ДРСУч"

140481

знак

13

таблиц

2

изображения

3.2 Перспективы изменения налоговых ставок по НДС

Среди отечественных экономистов и практиков распространено мнение о необходимости снижения ставок НДС до 10%, о введении единой ставки НДС.

Существенная роль в концепции НДС отводится вопросу установления ставок налога. Принцип нейтральности налогового обложения, стимулирующий конкурентные позиции предпринимателей, наиболее полно выдерживается, если в сферу обложения включены все товары (услуги), а налог взимается по единой стандартной ставке. Кроме прочего, установление единой ставки налога значительно упрощает систему налогообложения и снижает затраты в процессе взимания НДС. Большинство западных специалистов склонны считать, что теоретические аргументы, без сомнения, говорят в пользу единой ставки НДС.

Они подчеркивают, что, кроме ослабления нейтральности, система НДС с дифференцированными ставками будет обладать и другими недостатками более практического характера: товары и услуги, подпадающие под обложение по разным ставкам, должны быть четко классифицированы, что технически трудно выполнимо и поэтому ведет к двусмысленности и, соответственно - налоговым нарушениям, уклонению от обложения, росту издержек на соблюдение налоговой дисциплины, понижению (до нулевой) ставок налогов или освобождению от обложения по отдельным видам товаров и услуг, распространению налоговой скидки на лиц и семьи с повышенными доходами; кроме перечисленного издержки по предоставлению налоговых льгот могут быть относительно большими и потребовать повышения ставок на основную массу товаров и услуг.

Однако практика применения налога на добавленную стоимость ставит практически все страны, применяющие НДС, перед необходимостью дифференциации ставок налога для достижения социальных, перераспределительных целей и обеспечения конкурентоспособности своей продукции на мировом рынке. Почти все страны применяют более низкие ставки

НДС на товары (услуги), потребление которых важно для низкодоходных групп, и более высокие, чем стандартные ставки, на отдельные блага и предметы роскоши, потребляемые в основном высокодоходными категориями населения.

Следовательно, вносится элемент прогрессивности налога в зависимости от потребления и уменьшается его регрессивность в зависимости от дохода.

Особенностью НДС является так называемая нулевая ставка (0, Zero rate). Нулевая ставка и освобождение от уплаты - не одно и тоже. Нулевая ставка - это ставка налога, который в принципе взимается, но по ставке, равной 0 процентов. В этом смысле нулевая ставка имеет то же последствие, что и освобождение от налога. Однако предприниматель, уплачивающий нулевую ставку, получает право на возврат всей суммы НДС, входящей в стоимость товаров и услуг, приобретаемых им в процессе производства товаров. Подобная льгота ставит его в более выгодное по сравнению с теми предпринимателями, которые просто освобождены от уплаты налога[16].

В некоторых странах круг товаров, к которым применяется нулевая ставка, чрезвычайно широк; в других - весьма ограничен. В Великобритании с помощью нулевой ставки фактически освобождены от уплаты налога почти все продовольственные товары (за исключением шоколада, кондитерских изделий, алкогольных напитков). По нулевой ставке облагаются и такие услуги, как канализация и водоснабжение (если они не для промышленных целей). Нулевая ставка применяется к книгам (в их число включаются и книги для слепых), периодическим изданиям, перевозке пассажиров, снабжению лекарствами и пр. В целом около 30 % товаров частного потребления в этой стране облагаются по нулевой ставке[17].

В эволюции размера ставки в странах, устанавливающих НДС, отмечаются две тенденции: во-первых, к повышению размера стандартной ставки; во-вторых, к дифференциации и введению нескольких ставок налога.

В Российской Федерации на первом этапе (1991-1993 гг.) была установлена единая ставка. Размер ее был чрезвычайно высок - 28 %. На втором этапе - 1992-1995 гг. - произошло значительное сокращение ставки.

Более того, они дифференцировались. Вместо единой ставки были введены две ставки - максимальная (20 %) и минимальная (10 %). В законодательном порядке устанавливалось, что минимальная ставка применяется ко всем продовольственным товарам (кроме подакцизных), а также к товарам для детей по перечню, утвержденному Правительством РФ. Таким образом, на втором этапе размер ставки НДС в России был приближен к мировому уровню.

Третий этап в эволюции ставки НДС связан с проведением крупной налоговой реформы в апреле 1995 г. При этом сами ставки не подверглись изменениям. Но произошли существенные перемены в их применении[8].

Во-первых, значительно сузился перечень групп товаров, к которым применяется минимальная 10-процентная ставка. Закон установил, что такая ставка применяется не ко всем продовольственным товарам, как было до этого, а лишь к тем, перечень которых содержится в утвержденном Правительстве документе. Такой перечень был утвержден Правительством в июле 1995 г

В нем содержалось наименование 18 продовольственных товаров, к которым применяется минимальная ставка. В ноябре того же года, правда, было принято новое Постановление Правительства, значительно расширившее перечень продовольственных товаров, по которым применяется ставка в размере 10 %.

Во-вторых, Закон от 25 апреля 1995 г. установил, что предусмотренные им ставки применяются не только к отечественным, но и к импортным товарам.

«Указанные ставки, - гласит Закон «О налоге на добавленную стоимость» в новой редакции, - применяются также при исчислении налога на добавленную стоимость по товарам, ввозимым на территории Российской Федерации» (ч. 2, ст. 6).

В-третьих, начиная с 28 апреля 1995 г., то есть с официальной даты вступления в силу Федерального Закона № 63-ФЗ, налогоплательщики получили право относить на возмещение из бюджета суммы налогов по материальным ресурсам, работам и услугам производственного назначения по мере оплаты этих ресурсов поставщикам, а не в зависимости от списания затрат по их приобретению на издержки производства и обращения, как было установлено ранее.

В-четвертых, указанным Законом изменено определение облагаемого оборота для расчета НДС у заготовительных, снабженческо-сбытовых, оптовых и других предприятий, занимающихся продажей и перепродажей товаров, за исключением предприятий розничной торговли и общественного питания. Начиная с оборотов за май 1995 г., указанные предприятия торговли определяют оборот, облагаемый НДС, на основе стоимости реализуемых товаров, исходя из применяемых продажных цен и рассчитывают сумму НДС, подлежащую взносу в бюджет, в виде разницы между суммой налога, полученной от покупателей, и суммой налога, уплаченной поставщикам товаров (а не с суммы наценки, надбавки, межценовой разницы, как было установлено ранее).

Все названные положения первоначально нашли соответствующее отражение в изменениях и дополнениях № 6 Инструкции ГНС РФ № 1 от 9 декабря 1991 г. «О порядке исчисления и уплаты НДС», а затем в Инструкции ГНС РФ от 11 октября 1995 г. № 39 «О порядке исчисления и уплаты НДС». Однако, как показала практика, эта коренная реформа законодательства не решила всех вопросов организации исчисления и уплаты НДС.

Необходимо отменить 10-процентную ставку налога (за первое полугодие, по данным Министерства по налогам и сборам, по данной льготной ставке облагалось около 10% налогооблагаемой базы) с одновременным принятием мер в области социальной защиты населения.

Следует существенно сократить количество освобождений от уплаты налога при реализации на территории Российской Федерации, перечисленных в настоящее время в статье 149 НК. При этом следует:

- исключить или перенести в другие статьи НК освобождения от уплаты налога, возникающие вследствие отсутствия объекта налогообложения;

- существенно сократить количество основания для освобождения от уплаты налога, сохранив лишь такие операции, как: финансовые и страховые услуги (банковские операции, страхование и перестрахование, финансовые услуги и т.д.); общественные и квази-общественные блага (здравоохранение, образование, телекоммуникации и связь, общественный транспорт); услуги в области культуры и искусства; лотереи и тотализаторы; операции с недвижимостью (продажа земельных участков, зданий, сдача в аренду недвижимого имущества); некоммерческая деятельность некоммерческих организаций и благотворительная деятельность;

- сохранить в статье 149 освобождения, обусловленные положениями действующего законодательства либо особенностями хозяйственной деятельности.

Также необходимо внести изменения в статью 150 НК, регламентирующую предоставление освобождений от уплаты НДС при ввозе товаров на территорию Российской Федерации. При этом изменения должны быть направлены как на приведение положений ст. 150 в соответствие с положениями ст. 149, а также на соблюдение международных договоренностей и иных особенностей хозяйственной деятельности, установленных действующим законодательством.

Как показывают расчеты Министерства по налогам и сборам (см. таблицу), в случае отмены льгот и введения единой ставки НДС прежний уровень поступлений по НДС может быть достигнут при снижении ставки вплоть до 16%.

Замена двух действующих сегодня ненулевых ставок НДС одной обеспечит, по нашему мнению, более простой механизм исчисления и регулирования налога. В конечном итоге это позволит уменьшить бремя расходов компании и повысит эффективность работы налоговых органов.

Чтобы определить оптимальный размер единой ставки по НДС, необходимо провести детальный анализ динамики поступлений налога, исчисленного по действующим ставкам. А затем проанализировать возможные последствия отмены пониженной 10-процентной ставки и снижения основной 18-процентной ставки.

На наш взгляд, целесообразно ввести единую ставку по НДС в пределах от 13 до 16 процентов. Именно в таких пределах установлены ставки по НДС в других развитых странах. К тому же предлагаемый интервал представляет собой нечто среднее между действующими сегодня ставками – 10 и 18 процентов.

Нулевая ставка по экспортным операциям, характерная почти для всех стран, применяющих НДС, в данном случае во внимание не принимается.

Министерство финансов РФ считает целесообразным осуществить переход на единую ставку налога на добавленную стоимость (НДС), что будет способствовать упрощению администрирования НДС и сокращению существующих диспропорций в российской экономике. Однако при этом важно понимать, что единая ставка представляет собой повышение ставки в отношении тех товаров, которые в настоящее время облагаются НДС по ставке 10%. Об этом говорится в материалах Минфина по бюджетной стратегии России на период до 2023 г. Ставка НДС в России по большинству товаров и услуг с 2004 г. была снижена с 20% до 18%. В случае отказа от использования льготной ставки в России представляется необходимым предусмотреть субсидирование государством цен на ряд товаров и услуг первой необходимости, например, продукты питания, электричество, топливо. Минфин РФ особо отмечает, что установление единой ставки НДС на уровне 12% приведет к потерям федерального бюджета в размере до 1,9% ВВП и потерям бюджетной системы в размере до 1,5% ВВП.

Поддержание сбалансированности федерального бюджета в этих условиях (без отказа полностью или частично от финансирования расходных программ/ означает принятие одной из следующих мер в области налоговой политики /в условиях 2007 г.): повышение совокупной ставки налога на прибыль организаций на 7 процентных пунктов до 31%; повышение ставки налога на доходы физических лиц на 6,5 процентных пункта до 19,5%; повышение базовой ставки единого социального налога на 8–10 процентных пунктов до 34–36% в зависимости от изменения шкалы регрессии; повышение в 3 раза уровня налогообложения акцизами [9].

Минфин РФ рассмотрел три модельных сценария потерь бюджета. Первый сценарий предполагает, что в результате снижения ставки НДС до 12% цены снизятся на величину снижения ставки. Всю выгоду от снижения ставки получат потребители. Такая ситуация характерна для рынков совершенно эластичного предложения или неэластичного спроса. Второй сценарий - наиболее вероятный - предполагает, что цены снизятся на половину величины снижения ставки - на 3%. То есть выгоды от снижения ставки потребители и производители разделят между собой поровну.

Третий сценарий предполагает, что цены останутся без изменений (рынки совершенно эластичного спроса или неэластичного предложения), а весь выигрыш от снижения ставки НДС получат производители. При всех рассмотренных в документе сценариях в результате снижения ставки НДС даже при самых максимальных допущениях сокращение налоговых поступлений в условиях показателей 2009 г. составит 1,1-1,3% ВВП. Итоги воздействия снижения ставки НДС на повышение деловой активности и ускорение инвестиционных процессов в российской экономике отнюдь не однозначны. По итогам опроса предпринимателей, проведенного лабораторией конъюнктурных опросов Института экономики переходного периода по заказу организации "Деловая Россия", подавляющее большинство респондентов выразили намерение направить средства, полученные от снижения НДС, на осуществление капитальных вложений. Учитывая то обстоятельство, что капитальные вложения осуществляются за счет чистой прибыли, предпринимательское сообщество, во-первых, не ожидает снижения цен в результате снижения налоговой ставки и, во-вторых, намеревается сформировать прибыль за счет снижения налогообложения, а не направить экономию на снижение цен и (или) рост заработной платы сотрудников. В условиях российской экономики, являющейся относительно небольшой по своей емкости и открытой, существует высокая вероятность того, что эффект от снижения ставки НДС как для увеличения финансовых ресурсов предприятий, в том числе обрабатывающей промышленности, сокращения доли теневого сектора, повышения инвестиционной активности в стране, так и повышения качества администрирования налога будет незначительным.

Для повышения собираемости налога гораздо более предпочтительным выглядит проведение мероприятий в области дальнейшего реформирования НДС: введение процедуры добровольной регистрации налогоплательщиков НДС; оптимизация перечня освобождений от НДС и дальнейшее совершенствование механизмов применения нулевой налоговой ставки; внедрение метода начисления при неденежных расчетах; формирование прозрачных правил исчисления и уплаты НДС при осуществлении электронной торговли; применение корректирующих счетов-фактур и внедрение электронных счетов-фактур.

Преимущества единой ставки

В пользу замены дифференцированной ставки НДС на единую ставку можно привести очевидные аргументы. Применение единой ставки упрощает для компании процедуры ведения книг покупок, книг продаж, составления счетов-фактур. Также исчезнет необходимость раздельного учета покупок и продаж, облагаемых по разным ставкам. Плоская шкала упростит форму налоговой декларации.

При введении единой ставки исчезнут ошибки, связанные с выбором ставки по объекту налогообложения. Например, реализация простых пород рыб облагается по ставке 10 процентов. В то же время к реализации ценных пород рыб применяют ставку в размере 18 процентов. На практике бухгалтер нередко ошибается в выборе правильной ставки налога.

Применение единой ставки облегчит аудит и налоговые проверки. Практика показывает, что сегодня 30-40 процентов времени, отведенного на проверки, уходит на анализ и контроль правомерности распределения запасов, закупок и продаж по группам товаров с разными ставками. В то время как при НДС с единой ставкой проверяющие могут сконцентрироваться на других вопросах. Несомненно, плоская шкала НДС существенно упростит налоговое администрирование.

Наряду с прочим единая ставка позволит пресечь применение всевозможных схем, основанных на применении различных ставок НДС. Недобросовестные налогоплательщики иногда используют их с целью неправомерного возмещения налога на добавленную стоимость (увеличения налоговых вычетов). В качестве примера такой схемы можно привести ситуацию, связанную с использованием «игрушечной» льготы по НДС.

По мнению экономистов замена двух действующих сегодня ненулевых ставок НДС одной обеспечит, более простой механизм исчисления и регулирования налога. В конечном итоге это позволит уменьшить бремя расходов компании и повысит эффективность работы налоговых органов. Чтобы определить оптимальный размер единой ставки по НДС, необходимо провести детальный анализ динамики поступлений налога, исчисленного по действующим ставкам. А затем проанализировать возможные последствия отмены пониженной 10-процентной ставки и снижения основной 18-процентной ставки. На наш взгляд, целесообразно ввести единую ставку по налогу на добавленную стоимость в пределах от 13 до 16 процентов. Именно в таких пределах установлены ставки по НДС в других развитых странах. К тому же предлагаемый интервал представляет собой нечто среднее между действующими сегодня ставками – 10 и 18 процентов.

При анализе налога на добавленную стоимость особое внимание следует обратить на его ставку, а точнее, - на проблему количества ставок НДС, практические и теоретические аспекты решения этой проблемы.

Основное правило установления количества ставок можно сформулировать следующим образом: количество ставок НДС должно находиться на уровне, минимальном для удовлетворения пожеланий политиков. С точки зрения налогового администрирования предпочтительнее единая ставка. С точки зрения политиков, налогоплательщики легче воспримут налог на добавленную стоимость в случае, если товары, потребляемые низкодоходными слоями населения, будут облагаться по более низким ставкам, чем товары, потребляемые высокодоходными домохозяйствами. Другими словами, необходимо установить три ставки НДС: пониженную, стандартную и повышенную. Между тем, можно показать, что при увеличении количества ставок налога издержки администрирования возрастают в гораздо большей степени при отсутствии дополнительных доходов.

Так, для администрирования простейшего НДС (единая ставка, нулевая ставка и несколько освобождений от уплаты) от каждого налогоплательщика требуется по меньшей мере 9 информационных позиций: стоимость продаж по двум ставкам, стоимость освобожденных продаж, стоимость покупок по двум ставкам, обязательства по НДС к уплате и к возмещению по двум ставкам. Для взимания НДС по трем ставкам (за исключением нулевой) требуется минимум 17 информационных позиций. При увеличении числа ставок усложняются налоговые декларации, что приводит не только к росту вероятности совершения ошибок, но и создает дополнительные возможности для уклонения.

Помимо приведенного аргумента в пользу сокращения числа ставок НДС, можно перечислить следующие причины нежелательности множественного ставок налога [16]:

1) Множественность ставок НДС искажает как потребительский выбор, так и выбор производителей;

2) Как отмечают некоторые исследователи, пониженные ставки НДС не всегда создают выгоды для конечных потребителей: розничные продавцы могут устанавливать цены на рыночном уровне, компенсируя таким образом потери от повышенной ставки налога или получая дополнительную прибыль в случае взимания НДС по пониженной ставке. Конечно, необходимо указать, что это утверждение характерно только для некоторых товарных групп, а отказ продавцов снижать цену на товар при снижении ставки НДС зависит главным образом от эластичностей спроса и предложения на товар, а также от степени монополизации рынков. Существуют гораздо более эффективные инструменты помощи низкодоходным домохозяйствам, чем пониженные ставки НДС, - льготы по подоходному налогу, различного рода социальные трансферты и т.д.

3) В большинстве стран цены на ряд товаров и услуг первой необходимости, таких как продукты питания, электричество, топливо, субсидируются государством. В таких условиях нерационально вводить пониженную ставку НДС на цены с учетом субсидий.

4) Особый подход к обложению некоторых товарных групп приводит к требованиям со стороны предприятий применять такой же подход к сопряженным товарам: например, если свежие овощи облагаются по пониженной ставке, то необходимо применять пониженную ставку и к замороженным овощам; если к замороженным овощам, то и к консервированным, и т.д. Другими словами, возникает обоснованный повод для лоббирования. Удавшиеся требования лоббистов о включении того или иного товара в число льготных приводят к искажению налоговой базы.

5) Повышенные ставки НДС обычно применяются к товарам, составляющим невысокую долю в совокупном потреблении, т.е. при небольших дополнительных доходах возникают высокие издержки администрирования. В этом случае акцизы являются хорошей альтернативой НДС.

6) Как показывают эмпирические исследования, ни количество ставок, ни изменения их уровня не оказывают заметного влияния на предпочтения потребителей или правительства.

7) Анализ модели общего равновесия показывает (с использованием налога с продаж), что дифференциация ставок приводит к значительному сокращению благосостояния по сравнению с взиманием налога по единой ставке.

8) Адресность дифференциации ставок обычно очень низка. В России, а также в развивающихся странах, низкообеспеченные слои населения обычно покупают товары первой необходимости в небольших магазинах либо на рынках, которые либо освобождены от уплаты НДС как малые предприятия, либо уклоняются от его уплаты. В то же время, высокообеспеченные группы населения совершают большинство покупок в больших магазинах и супермаркетах и получают таким образом выгоду от пониженных ставок.

Тем не менее, исходя из теоретических соображений, которые, однако, не учитывают административные аспекты налогообложения и другие черты реальности (например, существование подоходного налога), единые ставки косвенного налогообложения не являются оптимальными. Из анализа частичного равновесия вытекает, что налоговая ставка должна быть обратно пропорциональна ценовой эластичности товара, тогда дополнительное бремя налога является минимальным. Точно также, в противоположность мнению о том, что единая ставка косвенного налога наиболее нейтральна, из анализа общего равновесия следует, что, когда функция полезности аддитивна, оптимальная налоговая ставка находится в обратной зависимости от эластичности спроса по доходу.

Исходя из сказанного, единообразные ставки налогов, с точки зрения эффективности, не обязательно являются желательными, причем предметы первой необходимости должны облагаться большими налогами, чем предметы роскоши. Однако эти соображения противоречат общепринятым принципам справедливости, согласно которым к предметам первой необходимости следует применять пониженные ставки, а к предметам роскоши - повышенные, придавая косвенному налогообложению прогрессивный характер. Следует учитывать, что косвенное налогообложение в этом случае теряет свое преимущество в отношении минимизации избыточного налогового бремени.

В то же время, при анализе теоретических соображений о множественности ставок НДС следует указать на наличие многих предпосылок, при которых справедливы приведенные положения. В частности, введение в анализ издержек на администрирование налога сводит на нет все рассуждения об эффективности множественности ставок налога на добавленную стоимость. Кроме того, правила налогообложения Рамсея действительны только при отсутствии иных налогов, а также при наличии множества других предпосылок, которые имеют мало общего с действительностью.

ЗАКЛЮЧЕНИЕ

Особое внимание при разработке мер в области налоговой политики традиционно уделяется НДС, так как он является основным источником доходов федерального бюджета, и в силу этого обстоятельства любые проблемы с его администрированием чрезвычайно чувствительны как для государства, так и для налогоплательщиков. Проведенный в рамках выпускной квалификационной работы анализ позволяет сформулировать следующие выводы.

Принципиальная схема исчисления НДС сформулирована в ст. 173 НК РФ следующим образом: сумма НДС, подлежащая уплате в бюджет, исчисляется но итогам каждого налогового периода (квартала или месяца - в зависимости от размера выручки в соответствии со ст. 163 НК РФ) как уменьшенная на сумму налоговых вычетов. Налоговые вычеты - это суммы "входного" НДС, предъявленные данному налогоплательщику поставщиками (подрядчиками, исполнителями) по принятым к учету товарам (работам, услугам, имущественным правам), при этом они представляют главную проблему в исчислении суммы НДС, подлежащей окончательной уплате в бюджет за каждый налоговый период.

Главой 21 НК Российской Федерации предусмотрены следующие условия вычета:

- товары (работы, услуги), имущественные права приобретены для операций, облагаемых НДС;

- товары (работы, услуги), имущественные права приняты к учету;

- имеется должным образом оформленный счет-фактура поставщика, в котором сумма НДС выделена отдельной строкой.

Кроме вышеназванных условий вычета, прямо предусмотренных НК Российской Федерации для вычета важна добросовестность налогоплательщиков. Поскольку вычет сумм "входного" НДС приводит к тому, что налогоплательщик фактически платит в бюджет меньше НДС, но уменьшение равно той сумме, на которую больше должен заплатить в бюджет поставщик. Все это справедливо только в том случае, если все участники многостадийного процесса производства и обращения (на каждой стадии которого и производятся операции исчисления и вычета НДС) являются добросовестными.

Проверка на добросовестность требует тщательного контроля налоговыми органами сумм налоговых вычетов НДС.

Анализ исследований, проведенных автором данной работы на предмет проверки налоговыми органами соблюдения налогоплательщиками требований налогового законодательства в части налоговых вычетов показал следующее.

В целях проверки правильности определения налогоплательщиками суммы вычетов налоговые органы при проверках должны обязательно проверить соблюдение необходимых требований налогового законодательства для использования права на вычет, а именно:

- принятие на учет товаров (работ, услуг),

- использование в операциях облагаемых НДС,

- наличие счета-фактуры, оформленного в соответствии с требованиями налогового законодательства.

По мнению автора данной дипломной работы, правомерность включения налогоплательщиком в вычеты НДС на основании двух первых условий налоговые органы могут проверить.

Проверка налоговыми органами счетов-фактур, предъявленный НДC по которым включен в сумму вычетов, на соответствие требованиям налогового законодательства может быть не эффективной (не дать результатов). Поскольку счет-фактура может полностью соответствовать требованиям налогового законодательства, но указанное в счете-фактуре наименование налогоплательщика не включено в Единый государственный реестр юридических лиц или Единый государственный реестр индивидуальных предпринимателей, следовательно, поставщик реально не существует и не является налогоплательщиком, такие реквизиты как ИНН, КПП, адрес, указанные в счете-фактуре фиктивны, а предъявленная сумма НДС фактически в бюджет не уплачивалась.

НК РФ сделать встречную проверку, то сумма НДС фактически предъявленная не существующим налогоплательщиком, а, значит, и неправомерно включенная в вычеты может быть подтверждена налоговым инспектором как правомерно предъявленная. Кроме этого, НК Российской Федерации не предусматривает оснований для отказа при вычете НДС в случае неполучения ответов по встречным проверкам относительно поставщиков, а также невозможности проведения встречной проверки. В результате, несмотря на попытку или проведенную проверку налоговым органом сумма НДС, может быть неправомерно завышена налогоплательщиком, вследствие чего поступления в бюджет будут занижены.

На первый взгляд расчет НДС и контроль правильности его уплаты не должны представлять каких-либо трудностей. Однако большую часть своего времени налоговые инспекции тратят на проверку уплаты НДС, более половины встречных проверок также проводятся в отношении уплаты этого налога. При этом по некоторым оценкам, незаконно возмещается от 50 до 100 млрд.руб. Несмотря на старания правоохранительных органов, масштабы злоупотреблений по возмещению НДС не снижаются. В целях борьбы со злоупотреблениями по возмещению НДС налоговые и правоохранительные органы тратят огромное количество времени и средств.

Ситуация ухудшилась с внесением с 01.01.2006 в налоговое законодательство изменений в части НДС. На протяжении 2004-2006 годов суммы начисленного НДС, как и суммы предъявленных налоговых вычетов, в абсолютном выражении имели устойчивую тенденцию к росту: за два года (с 2004 г. по 2006 г.) прирост составил в среднем 9% ВВП. При этом следует обратить внимание на то обстоятельство, что если темпы прироста показателей начисленного налога и налоговых вычетов в 2005 г. по сравнению с предыдущим годом практически совпали (объем начислений в 2005 г. увеличился на 35,90%, а величина вычетов - на 36,49%), что обусловило сохранение общей суммы налога, исчисленной по декларациям, на уровне чуть более 6% ВВП в 2004-05 годах, то в 2006 г. тенденция опережения темпа роста налоговых вычетов (147,98%) над темпом роста начислений (141,41%) заметно усилилась, в результате чего значение суммы исчисленного по декларациям НДС снизилось до уровня 5,46% ВВП.

Анализ динамики налоговых вычетов показывает то, что в целом удельный вес вычетов в начислениях вырос с 82,17 % в 2003 году до 88,27 % в 2006 году. При этом в 2003-2005 гг. увеличение доли вычетов в начислениях ежегодно составляло 0,5 - 1,7 процентных пункта, а в 2006 году ее удельный вес возрос почти на 4 процентных пункта. Основная причина, повлиявшая на динамику поступления налога, по мнению заместителя руководителя ФНС России В.В. Гусева заключается в увеличении вычетов вследствие изменений законодательства о налогах и сборах, при этом потери оцениваются в 373 млрд. руб.

Анализ последствий изменений, внесенных в налоговое законодательство с 01.01.2006 в части отмены оплаты как одного из обязательных условий вычета, показал то, что сумма НДС, включаемая в вычеты, увеличилась, при этом суммы налоговых вычетов, которые заявляют компании, с начала года растут быстрее, чем начисленная сумма НДС из-за того, что право на вычет не связано с оплатой и слабой аналитической составляющей в работе инспекторов.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК ЛИТЕРАТУРЫ

1. Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ (с изм. и доп.) [Электронный документ ]// СПС Гарант, 2010.2. Приказ ГТК РФ от 13 апреля 1995 г. N 248 "Об освобождении от уплаты налога на добавленную стоимость и специального налога при ввозе на территорию Российской Федерации отдельных товаров" (с изменениями и дополнениями) СПС Гарант, 2010.

3. Приказ Минфина РФ от 15 октября 2009 г. N 104н "Об утверждении формы налоговой декларации по налогу на добавленную стоимость и Порядка ее заполнения" //СПС Гарант, 2010.

4. Распоряжение ГТК РФ от 6 ноября 2001 г. N 1031-р "Об освобождении от обложения НДС" (с изменениями и дополнениями)// СПС Гарант, 2010.

5. Алло С.В. Комментарий к главе 21 Налогового кодекса РФ (часть вторая) "Налог на добавленную стоимость". - Система ГАРАНТ, 2008 г.

6. Берг О.Н. Налоговые вычеты по НДС: актуальные вопросы и спорные ситуации. - "ГроссМедиа": РОСБУХ, 2010 г.

7. Брызгалин А.В., Берник В.Р., Головкин А.Н. и др. НДС. Сложные вопросы - "Налоги и финансовое право", 2007 г.

8. Брызгалин А.В., Берник В.Р., Головкин А.Н. Налог на добавленную стоимость. Комментарии официальных органов к Главе 21 Налогового кодекса РФ - "Налоги и финансовое право", 2007 г.

9. Комментарий (постатейный) к главам 21 и 22 "Налог на добавленную стоимость" и "Акцизы" Налогового кодекса Российской Федерации (под ред. Н.С. Чамкиной). - "Статус-Кво 97", 2009 г.

10. Крутякова Т.Л. НДС: сложные вопросы. - "АйСи Групп", 2009 г.

11. Налоги и налогообложение: Учебник / под. Ред. М.В.Романовского.- М., 2009.

12. Пархачева М.А. Налог на прибыль и НДС: время перемен. - "Эксмо", 2006 г.

13. Пименов Д.Г. Налог на добавленную стоимость: правовые проблемы. - "Новая Правовая культура", 2008 г.

14. Авдеев В.В. Налог на добавленную стоимость: исправление выявленных ошибок по налогу на добавленную стоимость //Все для бухгалтера.- 2009.- N 7, июль

15. Зобова Е. Новые правила документального оформления НДС //Бюджетные учреждения: ревизии и проверки финансово-хозяйственной деятельности.- 2009.- N 8, август.

16. Кацыка А.В. Реформирование НДС //Консультант бухгалтера.- 2010.- N 12, декабрь.

17. Кацыка А.В. Проблемы применения НДС в России и за рубежом //Консультант бухгалтера.- 2008.- N 11, ноябрь.

18. Климов С.С. О налоге на добавленную стоимость //Налоговый вестник.- 2009. - N 1, январь.

19. Лермонтов Ю.М. Применение освобождения от НДС //Бухгалтерский учет.- 2009.- N 12, июнь 2009 г.

20. Лещинер П.С. Об освобождении от обложения НДС //Официальные материалы для бухгалтера. Комментарии и консультации.- 2008.- N 1.

21. Макаревич С.С О налоге на добавленную стоимость //Налоговый вестник.-2009.- N 4, апрель.

22. Пименова Ю. Расчет налоговой базы по НДС //Практическая бухгалтерия.- 2010.- N 5, май.

23. Рябова Р.И. НДС-2009: исчисление и уплата //Экономико-правовой бюллетень.- 2009.- N 1, январь.

24. Семенихин В. Освобождение от НДС //Московский бухгалтер.- 2009.- N 6, март.

25. Семенихин В.В. Налог на добавленную стоимость: санкции и иное увеличение налоговой базы //Официальные материалы для бухгалтера. Комментарии и консультации.- 2009. - N 15.

26. Семенихин В.В. Условия применения льгот по НДС //Налоговый вестник.- 2009.- N 8.

27. Сидорова В.В. НДС: уточняем по новым правилам //В курсе правового дела.- 2010.- N 9, май.

28. Стромова И."Освободиться" от НДС //Расчет.- 2009.- N 7, июль.

29. Тимошенко В.А. Проверки по налогу на добавленную стоимость //Право и экономика.- 2008.- N 11, ноябрь.

30. Шепелев А.В. Новый порядок уплаты НДС: как все уплатить и ничего не нарушить //Налоговая проверка.- 2009.- N 1, январь-февраль.

31. Эстеркина Н. Налог на добавленную стоимость в 2010 году //Клуб главных бухгалтеров.- 2010.- N 2, февраль.

32. http://www.klerk.ru/news/

33. http://www.minfin.ru

34. http://www.nalog.ru

35. http://www.gks.ru

Похожие работы

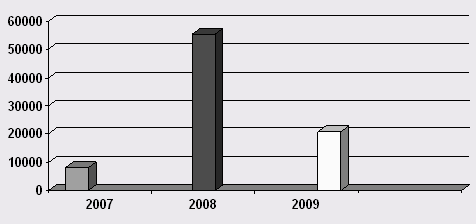

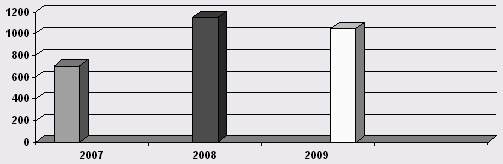

... Относительное отклонение отчет/базис 2008-2007 2009-2008 2008/2007 2009/200/ НДФЛ 305,8 530,7 485,8 224,9 -44,9 0,73 0,084 Рис 9 2.3 Расчет налоговой нагрузки РГ УП "Усть-Джегутинский ДРСУч" Организация налогового планирования, а также состав мероприятий по его осуществлению напрямую связаны с налоговой нагрузкой, определяемой по его осуществлению напрямую связаны с налоговой ...

0 комментариев