Сущность налога на добавленную стоимость

История становления НДС в современной России

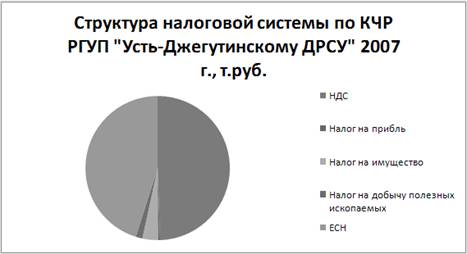

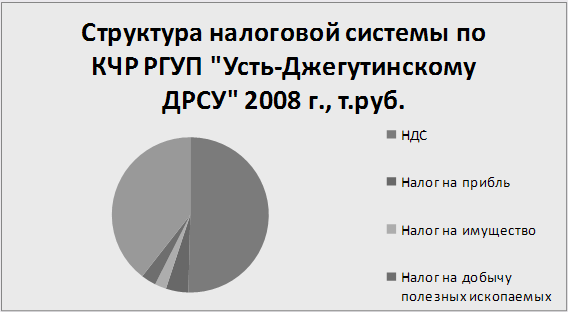

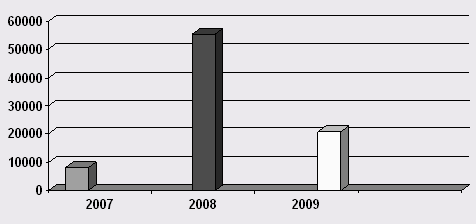

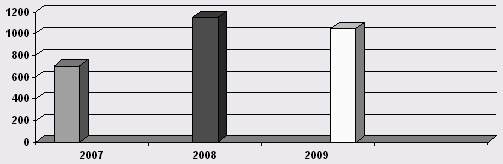

Существующий порядок уплаты НДС в РГ УП "Усть-Джегутинский ДРСУч"

Уплата налога по операциям, признаваемым объектом налогообложения в соответствии с содержанием и ремонтом дорог

Налоговые агенты (организации и индивидуальные предприниматели) производят уплату суммы налога по месту своего нахождения

Операции, которые не признаются реализацией для целей исчисления всех налогов, а не только НДС

День отгрузки (передачи) товаров (работ, услуг), имущественных прав;

Перспективы изменения налоговых ставок по НДС

Навигация

Операции, которые не признаются реализацией для целей исчисления всех налогов, а не только НДС

Налог на добавленную стоимость в системе налоговых платежей организаций на примере РГ УП "Усть-Джегутинский ДРСУч"

140481

знак

13

таблиц

2

изображения

1. операции, которые не признаются реализацией для целей исчисления всех налогов, а не только НДС.

2. операции, которые не признаются реализацией только для целей исчисления НДС.

Важным моментом при реализации товаров (работ, услуг), имущественных прав является однозначная квалификация предмета хозяйственного договора в качестве объекта налогообложения НДС с целью чёткого определения налоговых последствий этого договора. Предметом реализации для целей налогообложения являются:

- товар - любое имущество, реализуемое либо предназначенное для

реализации. В соответствии с ГК РФ к имуществу относятся вещи, включая деньги и ценные бумаги, и иное имущество, в том числе имущественные права. А с точки зрения налогового законодательства имущественные права для целей налогообложения к имуществу не относятся. Поэтому передача исключительных и неисключительных прав на результаты интеллектуальной деятельности не считается реализацией товаров.

- работа - деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц. Понятие работы, предложенное НК РФ, полностью соответствует гражданско-правовому значению данного термина. При реализации работ объектом обложения НДС являются объёмы выполненных строительно-монтажных, ремонтных, научно-исследовательских, опытно- конструкторских, технологических, проектно-изыскательских реставрационных и т.п. работ.

- услуга - деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

В качестве примера рассмотрим операцию по реализации компьютерной программы, которая может являться предметом двух различных видов договоров:

- уступки имущественных прав на результаты интеллектуальной собственности;

- купли-продажи.

В законодательстве различаются понятия имущественные права на программу и экземпляр программы, и как следствие, в ряде случаев налоговые органы признают тот факт, что программа может быть приобретена в качестве товара. Например, если налогоплательщик по договору купли-продажи реализует единичные экземпляры компьютерных программ (без передачи имущественных прав на неё), то в этих случаях компьютерные программы необходимо квалифицировать в качестве товаров.

Однозначная квалификация предмета договора важна не только для отражения результатов сделки в бухгалтерском учёте, но и для обоснования нулевой ставки НДС. Поскольку экспортная ставка применяется при экспорте товаров, но не применяется при передаче за рубеж имущественных прав (в частности, имущественных прав на компьютерные программы). Налоговой базой по НДС является стоимость реализованных товаров (работ, услуг), имущественных прав на территории Российской Федерации, включая стоимость товаров (работ, услуг) для собственных нужд, стоимость строительно-монтажных работ, выполненных для собственного потребления, суммы, связанные с расчётами по оплате товаров (работ, услуг).

В соответствии с НК РФ, налоговая база по НДС увеличивается на суммы денежных средств, полученных налогоплательщиком за налоговый период, если эти суммы каким-либо образом связаны с расчётами по оплате товаров (работ, услуг) (финансовая помощь, проценты по товарному кредиту и т.п.). При определении налоговой базы по НДС, точки зрения налоговых органов и налогоплательщиков в отдельных вопросах налогообложения НДС могут не совпадать. Перечень сумм, связанных с расчётами по оплате товаров (работ, услуг) содержащийся в Кодексе, является открытым[1].

Поэтому на практике возникает очень много вопросов о том, следует ли облагать НДС те или иные средства, получаемые налогоплательщиком. При этом необходимо соблюдение главного условия - получение денежных средств должно быть связано с расчётами по оплате товаров (работ, услуг), облагаемых НДС. Если это условие не выполняется, то полученные денежные средства налогом не облагаются. Например, до настоящего времени остро стоит вопрос о включении в налоговую базу по НДС сумм полученных штрафных санкций, разрешить который возможно лишь в судебном порядке.

В первоначальной редакции гл. 21 НК РФ процедура исчисления НДС по штрафным санкциям по хозяйственным договорам была достаточно чётко регламентирована (пп. 5 п.1 ст. 162 и п.9 ст. 171 НК РФ), однако федеральным законом от 29.12.00 № 166-ФЗ описание данной процедуры было исключено из текста гл. 21 НК РФ.[22]

В настоящее время налоговые органы считают, что любые штрафные санкции, полученные налогоплательщиком по хозяйственным договорам, должны облагаться НДС. В обоснование данного мнения они опираются на п. 2 ст. 153 НК РФ при определении налогооблагаемой базы по НДС выручка от реализации товаров (работ, услуг) определяется исходя из всех доходов налогоплательщика, связанных с расчётами по оплате указанных товаров (работ, услуг, полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами. Также они опираются на пп. 2 п.1 ст. 162 НК РФ в котором говорится о том, что налоговая база по НДС увеличивается на суммы платежей связанных с оплатой реализованных товаров (работ, услуг), распространяя её как на продавцов, так и на покупателей [5].

Тем не менее, существует и противоположное мнение по этому вопросу. Несовпадение взглядов вызвано различным пониманием положений ст. 162 и 153 НК РФ. Правовой смысл спорного положения пп. 2 п. 1 ст. 162 НК РФ, так же как и п. 2 ст. 153 НК РФ, не может быть выявлен без учёта его системной связи с другими предписаниями главы 21 НК РФ. Само по себе изложение вышеуказанных норм не даёт чёткого представления о том, какие именно суммы должны быть отнесены в состав выручки (налоговой базы). Вдобавок к этому пп.2 п.1 ст. 162 НК РФ является некорректным, поскольку противоречит другим нормам главы 21 НК РФ. В соответствии с указанной нормой налоговая база увеличивается на суммы, полученные за реализованные товары (работы, услуги) в виде финансовой помощи на пополнение фондов специального назначения, в счёт увеличения доходов либо иначе связанные с оплатой реализованных товаров (работ, услуг). Вместе с тем с точки зрения гражданского законодательства, регламентирующего отношения по реализации, ни одни отношения по продаже товаров (прав), выполнению работ и оказанию услуг не связаны с получением финансовой помощи либо пополнением фондов специального назначения. Формально такие отчисления являются безвозмездными. Если налоговые органы посчитают, что такие суммы связаны с реализацией, то они должны в суде доказать их притворность с переквалификацией указанных сумм как стоимости товаров (прав), работ, услуг. В пункте 32.1 Методических рекомендаций по применению главы 21 Налог на добавленную стоимость НК РФ министерство по налогам и сборам даёт перечень поступлений, которые не включаются в налоговую базу по НДС при применении ст. 153 НК РФ. Фактически перечисленные денежные средства ни при каких обстоятельствах не могут включаться в расчёт налога, поскольку никак не связаны с реализацией. Всё это создаёт ещё большую путаницу в решение данного вопроса.

В соответствии со статьей154 НК РФ, налоговая база по НДС определяется как стоимость товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со ст.40 НК РФ, с учётом акцизов (для подакцизных товаров и подакцизного минерального сырья) и без включения в них НДС[1].

Согласно ст. 40 НК РФ для целей налогообложения принимается цена товаров, работ или услуг, указанная сторонами сделки. Исполнение договора оплачивается по цене, установленной соглашением сторон (ст. 424 ГК РФ) Изменение цены после заключения договора допускается в случаях и на условиях, предусмотренных договором, законом либо в установленном законом порядке.

Штрафные санкции за нарушение хозяйственных договоров не связаны с расчётами за товары (работы, услуги) и не. влияют на их стоимость[25]. Неустойкой (штрафом, пеней) признаётся определённая законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности, в случае просрочки исполнения. Неустойка является способом обеспечения обязательства и не является основным обязательством по договору. Иными словами, неустойка не является оплатой по договору.

Аналогично и в налоговом законодательстве. Согласно п.1 ст.39 НК РФ реализация товаров (работ, услуг) признаётся передача на возмездной (в случаях, предусмотренных НК РФ," - безвозмездной) основе права собственности на товары, результаты выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу. Согласно гражданскому законодательству штрафная санкция является обеспечением исполнения обязательств и не может рассматриваться как товар, работа или услуга, следовательно, с юридической точки зрения, получение денежных средств в виде неустоек (штрафов, пеней) по хозяйственным договорам не подпадает под понятие реализация товаров (работ, услуг).

Экономическое обоснование данной проблемы заключается в том, что расчёты по штрафным санкциям, заложенным в договорах поставки, купли-продажи и др., экономически не имеют отношения к самой операции реализации, которая в нормальных условиях осуществляется без применения контрагентами штрафных санкций. Они связаны с нарушением условий реализации товаров (работ, услуг), о чём уже говорилось выше.

В преамбуле Закона РФ от 06.12.1991г. №1992-1 О налоге на добавленную стоимость, который утратил силу с введением 21 главы НК[1].

РФ, было сказано, что налог на добавленную стоимость представляет собой форму изъятия в бюджет части прироста стоимости, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере их реализации. В НК РФ об этом не говорится, но экономическая сущность налога как части добавленной стоимости продукта не изменилась. Штрафные санкции ст. 330 ГК РФ ни при каких обстоятельствах не включаются в добавленную стоимость продукта (ни у производителя, ни у сбытовика) и не увеличивают стоимость продукта. Включение таких сумм в стоимость продукта противоречило бы законам рыночных отношений, поскольку суммы неустоек не являются стоимостью какой либо деятельности (в широком понимании продукта). Также включение таких сумм в добавленную стоимость приводило бы к неверным макроэкономическим показателям, т.к. включение их стоимости в ВВП или ВНП искажало бы прирост имущества (штрафные санкции ничем не обеспечены) в рамках создания продукта. Кроме того, сам механизм исчисления НДС говорит о том, что от производителя до конечного потребителя на всех стадиях формирования (продвижения) продукта покупатель возмещает ту часть налога, которую уплатил поставщик. И только часть добавленной стоимости будет оставаться в бюджете. В соответствии с НК РФ по оплаченным штрафным санкциям покупатель не имеет налогового права на вычет сумм НДС. В случае, когда продавец, получая суммы штрафных санкций, исчисляет с них налог и уплачивает в бюджет, а покупатель не может принять к вычету эту сумму, возникает ситуация, когда в бюджет попадает сумма по сути являющаяся не добавленной стоимостью, а чем-то дополнительным. Иначе говоря, искажается сам принцип налогообложения НДС. Поэтому, на мой взгляд, необходимо законодательно исключить из налогооблагаемой базы по НДС суммы штрафных санкций. Еще одним важным вопросом, требующим рассмотрения, является вопрос о включении сумм авансовых платежей в налогооблагаемую базу. В Налоговом кодексе моментом определения налоговой базы признаётся более ранняя из двух дат[1]:

Похожие работы

... Относительное отклонение отчет/базис 2008-2007 2009-2008 2008/2007 2009/200/ НДФЛ 305,8 530,7 485,8 224,9 -44,9 0,73 0,084 Рис 9 2.3 Расчет налоговой нагрузки РГ УП "Усть-Джегутинский ДРСУч" Организация налогового планирования, а также состав мероприятий по его осуществлению напрямую связаны с налоговой нагрузкой, определяемой по его осуществлению напрямую связаны с налоговой ...

0 комментариев