Навигация

Структура державного бюджету

63245

знаков

0

таблиц

0

изображений

1.2 Структура державного бюджету

Структура державного бюджету в кожній країні має свої національні особливості. Вона залежить від характеру адміністративної системи, структурних особливостей економіки і ряду інших чинників. Державний бюджет є сукупністю бюджетів всіх рівнів державних адміністративно-територіальних керівництв.

Побудова бюджету заснована на дотриманні певних принципів:

Принцип єдності – означає існування єдиного розрахунку доходів і видатків кожної ланки бюджетної системи. Він забезпечується єдиними правовою базою, бюджетною класифікацією, формами бюджетної документації і т.д.

Принцип повноти – полягає у відображенні всіх доходів та видатків.

Принцип достовірності – це формування на основі реальних показників, науково обгрунтованих нормативів.

Принцип гласності – забезпечує висвітлення в засобах масової інформації показників і звітів про їх виконання.

Принцип наочності – це відображення показників у взаємозв¢язку із загальноекономічними показниками шляхом використання засобів максимальної інформативності результатів порівняльного аналізу, визначення темпів та пропорцій економічного розвитку.

Принцип самостійності – що забезпечується наявністю джерел закріплених та власних доходів, надходжень від яких достаньо для здійснення своїх функцій, та правом визначення напрямків їхнього використання відповідно до бюджетного законодавства.

Структура бюджету країни характеризується насамперед двома головними взаємопов'язаними складовими: доходами і видатками. Однак це не означає, що зміст бюджету зводиться до простого кошторису чи своєрідної каси, куди надходять і звідки витрачаються гроші. Він завжди був і залишається головним фінансовим планом держави, який є засобом досягнення економічної стабільності, і в ньому відбивається реальне життя суспільства. Його проект щороку розробляє виконавчий орган країни, обговорює і приймає законодавчий орган (парламент, конгрес). Затверджений бюджет реалізують виконавчі органи, які після завершення фінансового року звітують про відповідність його фактично досягнутих показників плановим, що встановлені законом.

Джерела, характер формування і напрями витрат державного бюджету в кожній країні відрізняються своїми національними особливостями. Це залежить від багатьох чинників адміністративної системи, структури і рівня розвитку економіки, конкретно втілюваної державної політики тощо. Попри всю різноманітність використовуваних у країнах способів бюджетотворення і підходів до нього, в цьому процесі існують й загальні риси та закономірності. Зокрема, доходна частина бюджетів в основному складається із податкових надходжень, а їхні видатки здебільшого пов'язані із забезпеченням соціальних послуг, що пом'якшує неминуче властиву для ринкової економіки диференціацію в доходах, рівні життя різних верств населення.

У структурі надходжень до централізованих бюджетів у країнах з розвиненою ринковою економікою провідну роль відіграє пряме оподаткування. Наприклад, у США і Канаді за рахунок особистого доходного податку формується 45–48 відсотків їх федеральних бютжетів. Це джерело доходу є найвагомішим і в західноєвропейських країнах (від 20 до 50 відсотків усіх бюджетних надходжень). Друге місце в централізованих бюджетних доходах належить внескам на соціальне страхування. їх називають податками на заробітну плату. Вони сплачуються найманими працівниками (у відсотках до сукупного заробітку) і кожним підприємством, фірмою (у відсотках до загального фонду оплати праці). Наступним за значимістю в бюджетотворенні йде податок на прибуток корпорацій (до 20 відсотків). Останнім часом в більшій частині західних країн ця частка урядових доходів набула тенденції до зниження. Кожна з інших категорій, що бере участь у формуванні бюджету, не перевищує, як правило, 4–5 відсотків його грошових надходжень.

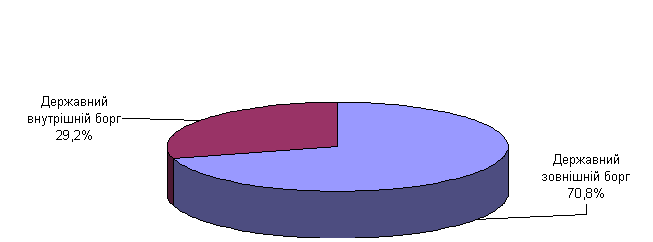

1.3 Дефіцит державного бюджету та джерела його виникнення

Бюджетний дефіцит – це фінансове явище, що необов’язково відноситься до розряду надзвичайних подій. В сучасному світі немає держави, яка в ті чи інші періоди своєї історії не зіткнулася б з бюджетним дефіцитом. Однак якість самого дефіциту може бути різною:

· дефіцит може бути пов’язаний з необхідністю втілення крупних державних вкладень в розвиток економіки. В цьому випадку він відображає не кризову течію суспільних процесів, державне регулювання економічної кон’юнктури;

· дефіцити виникають в результаті надзвичайних обставин (війни, великомасштабних стихійних лих і т. п.), коли загальних резервів стає недостатньо і доводиться прибігати до джерел особливого роду;

· дефіцит може відображати кризові явища в економіці, неефективність фінансово-кредитних зв’язків, нездатність влади тримати під контролем фінансову ситуацію в країні. В цьому випадку він – явище надзвичайно тривожне, що потребує прийняття не тільки невідкладних економічних заходів, але і відповідних політичних рішень.

Звідси видно, що в умовах динамічної економіки із сталими, а головне – ефективними міжнародними зв’язками бюджетний дефіцит не страшний.

Нажаль, у вітчизняній економічній науці донедавна привілеював від’ємний погляд на бюджетний дефіцит. Він розглядався як вкрай від’ємна властивість, що характерна лише бюджетам буржуазних держав. В літературі стверджувалося, що в нашій економіці з її планомірним розвитком бюджетний дефіцит не є характерним. Відсутність глибоких наукових розробок про причини і соціально-економічні наслідки бюджетного дефіциту, порівняно низька загальна фінансова культура призвели до того, що економічні відомства країни виявились непідготовленими до управління бюджетним дефіцитом і капітулювали перед ним.

При здійсненні економічного аналізу фахівці оперують різними за змістом визначеннями дефіциту бюджету. Частіше використовують поняття традиційного (звичайного) або первинного дефіциту, рідше – операційного, поточного чи структурного. Бюджет повної зайнятості (структурний бюджет) визначається рівнем сальдо бюджету, який мав би місце за поточного реального рівня державних видатків і податкових ставок в умовах потенційного рівня випуску в економіці. Зміна бюджету повної зайнятості показує напрям, у якому фіскальна політика буде впливати на зміну сукупного попиту в економіці. Циклічний бюджет відбиває вплив ділового циклу на державний бюджет, тобто показує, яким чином фаза економічного циклу впливає на доходи, видатки і сальдо бюджету. Фактичний дефіцит державного бюджету складається під впливом дискреційної бюджетно-податкової політики (структурний дефіцит) і циклічних коливань в економіці (циклічний дефіцит). Структурний дефіцит визначається як бюджетний дефіцит при діючих податкових ставках і потенційному рівні випуску. Перевищення фактичного дефіциту над структурним дає циклічний дефіцит, а перевищення структурного дефіциту над фактичним – циклічний надлишок. Зміна абсолютного розміру циклічного дефіциту визначається змінами в структурі податків і державних витрат, автоматична зміна яких відповідає змінам реального обсягу виробництва, інфляції та безробіття залежно від фази економічного циклу.

Дефіцитом бюджету у традиційному розумінні є перевищення видатків над доходами: Дефіцит = Видатки – Доходи.

Розмір дефіциту бюджету залежить від правильного віднесення операцій органів державного управління до основних категорій статистики державних фінансів, що складають її аналітичну, концептуальну основу, тобто до доходів, видатків та фінансування.

Досвід використання дефіцитів бюджету в антикризових та стимулюючих заходах у різних країнах і у різні періоди є досить суперечливим для того, щоб беззастережно використовувати цей інструмент як гарантію покращення економічного становища країни [1].

Основними причинами виникнення бюджетного дефіциту є надзвичайні події; кризові явища в економіці, її розвал; неефективність фінансово-кредитних зв’язків; нездатність влади тримати під контролем фінансову ситуацію в країні; недосконалість фінансового законодавства тощо [2].

Бюджетний дефіцит сам по собі не може бути надзвичайно негативним для розвитку економіки і динаміки життєвого рівня населення. Усе залежить від причин його виникнення і напрямів використання коштів.

Похожие работы

... 7. Базилевич В.Д., Баластрик Л.О. Державні фінанси: Навч. посібник / За заг. ред. Базилевича В.Д. - К.: Атіка, 2002. - 368 с. 8. Куровский С.Н. Нові шляхи наповнення доходної частини державного бюджету України // Наукові праці НДФІ. - 2004. - №1-2. - С.27-29. 9. Ісмаїлов А.Б. Бюджетний процес та напрями його удосконалення // Фінанси України. - 2002. - № 8. - С.26-28. 10. Держбюджет буде ...

... бюджетів (значний вплив на це має Європейська Хартія місцевого самоврядування, до якої приєдналась Україна). Сукупність всіх бюджетів, які входять до бюджетної системи України, складає зведений (консолідований) бюджет, який використовується для аналізу і визначення засад державного регулювання економічного і соціального розвитку України. Слід зазначити, що зведені бюджети існують не тільки в ...

... наш погляд, необхідність випуску в обіг середньострокових цінних паперів з більш низьким, але фіксованим доходом. Для підвищення ефективності управління державним боргом необхідно забезпечити чітку координацію дій Національного банку України і Міністерства фінансів України. Грошово-кредитна, інвестиційна і фіскальна політика повинні розроблятись і реалізовуватись синхронно і координовано. В першу ...

... за землю 81,5 167,4 166,2 84,7 203,9 Інші податки і платежі 55,2 161,5 268,0 212,8 485,5 Разом платежів до бюджету 545,0 1307,9 1364,6 819,6 250,4 Надходження до Пенсійного фонду 590,0 1507,1 1581,7 ...

0 комментариев