Навигация

Яку частку інвестицій, інших грошових видатків підприємство може фінансувати за рахунок результатів своєї діяльності;

57647

знаков

14

таблиц

0

изображений

1. яку частку інвестицій, інших грошових видатків підприємство може фінансувати за рахунок результатів своєї діяльності;

2. чи зможе підприємство виконати свої зобов’язання у майбутньому за рахунок внутрішніх фінансових джерел.

Окрім звітних даних у процесі аналізу вивчаються планові показники фінансових результатів, прогноз руху грошових коштів, фінансовий план тощо.

У теорії і практиці можна зустріти велику кількість абсолютних і відносних показників прибутковості та самофінансування. До абсолютних належать: чистий прибуток; прибуток до оподаткування; прибуток від операційної діяльності; операційний Cash-flow; вільний Cash-flow (FCF). Більшість з відносних показників ґрунтується на концепції рентабельності: рентабельність власного капіталу; рентабельність інвестицій; рентабельність активів; рентабельність основних засобів; рентабельність виробництва певного виду продукції тощо. Підкреслимо, що залежно від потреб фінансового аналітика показники рентабельності розраховуються з використанням різної бази: прибуток від операційної діяльності; прибуток до оподаткування; чистий прибуток; Cash-flow тощо.

Зрозуміло, що, оцінюючи кредитоспроможність позичальника, кредитні експерти підбирають свій каталог показників, які, на їхню думку, дозволяють дійти найоб’єктивніших висновків про потенційну здатність підприємства виконувати свої зобов’язання за рахунок внутрішніх фінансових джерел. У табл. 2.3 наведено найпоширеніші із згаданих показників.

Табл.2.3 Показники рентабельності та самофінансування підприємства

| Назва показника | Формула розрахунку |

| 1. Рентабельність власного капіталу |

|

| 2. Операційна рентабельність продажу |

|

| 3. Рентабельність основної діяльності |

|

| 4. Рентабельність інвестицій (ROI) |

|

| 5. Рентабельність активів |

|

| 6. Чистий грошовий потік на одиницю власного капіталу |

|

| 7. Показник самофінансування інвестицій (%) |

|

| 8. Чиста Cash-flow-маржа (%) |

|

| 9. Чистий грошовий потік на одиницю активів |

|

У процесі оцінки кредитоспроможності позичальника отримані показники прибутковості аналізуються в динаміці, а також у зіставленні із середньогалузевими значеннями та за окремими видами економічної діяльності. На основі цього робиться висновок про їх достатність. Показники рентабельності основної діяльності, активів, інвестицій порівнюють також із процентною ставкою, за якою залучається кредит. Зрозуміло, що у разі перевищення процентної ставки над плановими показниками рентабельності у підприємства можуть виникнути труднощі із виконанням зобов’язань.

Непересічне значення для оцінки потенційної спроможності погасити довгострокові позички має прогнозний показник операційного Cash-flow, оскільки саме він характеризує те джерело, за рахунок якого можуть бути виконані зобов’язання. У разі, якщо інвестиційний проект частково фінансується за рахунок власних коштів підприємства, то при оцінці здатності позичальника фінансувати інвестиції доцільно розрахувати показник Free Cash-flow (Cash-flow від операційної діяльності скоригований на інвестиційний Cash-flow).

Показники оборотності. Ця група показників характеризує ефективність управління грошовими потоками підприємства, в т. ч. оборотними активами, кредиторською, дебіторською заборгованістю тощо. Алгоритми розрахунку основних показників оборотності наведені в табл. 2.4.

Табл. 2.4 Показники оборотності

| Назва показника | Формула розрахунку |

| 1. Оборотність інвестованого капіталу |

|

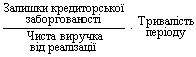

| 2. Тривалість погашення заборгованості за рахунок операційної діяльності (періодів) |

|

| 3. Термін обігу обігових коштів за певний період (днів) |

|

| 4. Коефіцієнт оборотності (кількість оборотів у періоді) |

|

| 5. Термін обертання дебіторської заборгованості (днів) |

|

| 6. Термін обігу кредиторської заборгованості (днів) |

|

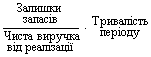

| 7. Термін обігу запасів (днів) |

|

Досліджуючи показники оборотності, слід виходити з того, що чим швидше обертаються вкладені кошти, тим менше їх слід залучати, а отже, тим меншою буде вартість капіталу, що позитивно впливає на рентабельність і платоспроможність підприємства. Фінансовий аналітик повинен орієнтуватися при цьому на середньогалузеві показники оборотності.

Підкреслимо, що, оцінюючи здатність позичальника виконати свої зобов’язання у майбутньому, працівники банку розраховують не всю сукупність показників, охарактеризованих вище. Для отримання об’єктивної картини достатньо проаналізувати по одному чи кілька показників з кожного блоку. Згідно із сучасними тенденціями оцінки кредитоспроможності увага насамперед акцентується на аналізі достатності та реальності прогнозних показників балансу, фінансових результатів та Cash-flow. У разі, якщо на підприємстві відсутні фахівці з питань планування чи бюджетування, працівники банку можуть розрахувати відповідні планові показники, виходячи з наданої позичальником інформації.

Працівники фінансових служб перед тим, як звертатися до банку із кредитною заявкою, повинні самі оцінити кредитоспроможність підприємства з тим, щоб у разі її недостатності провести роботу, спрямовану на її підвищення.

Похожие работы

... (Польща), основним видом діяльності якого є здійснення інвестиційної діяльності на території країн Східної Європи, на придбання контрольного пакету акцій ЗАТ „АТБ Групп”. РОЗДІЛ 3. ШЛЯХИ УПРАВЛІННЯ ФІНАНСОВИМ СТАНОМ ПІДПРИЄМСТВА 3.1 Діагностика банкрутства як засіб управління фінансовим станом підприємства Банкрутство та санація підприємств є невід’ємною частиною економічних відносин ...

... одом. Вертикальний аналіз (структурний) - визначення структури підсумкових фінансових показників, із виявленням впливу кожної позиції звітності на результат у цілому [4]. Традиційна практика аналізу фінансового стану підприємства опрацювала певні прийоми й методи його здійснення. Можна виділити шість основних прийомів аналізу: горизонтальний (часовий) аналіз, вертикальний (структурний) аналіз, ...

... і позитивної рентабельності в короткостроковій і довгостроковій перспективі. Довгострокова фінансова політика направлена на управління довгостроковими джерелами засобів підприємства - власним капіталом і довгостроковими зобов'язаннями, які в рамках фінансового аналізу прирівнюються до власних засобів. Краткосрочная фінансова політика вирішує питання управління короткостроковими зобов'язаннями ...

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

0 комментариев