Навигация

РАСХОДЫ БЮДЖЕТА НА ОБРАЗОВАНИЕ, ПОДГОТОВКУ КАДРОВ И КУЛЬТУРУ

51362

знака

1

таблица

0

изображений

2. РАСХОДЫ БЮДЖЕТА НА ОБРАЗОВАНИЕ, ПОДГОТОВКУ КАДРОВ И КУЛЬТУРУ

2.1 Социальное значение бюджетных расходов на образование

Образование представляет одну из важнейших отраслей непроизводственной сферы. Право на получение образования согласно Закону «Об образовании» является одним из основных и неотъемлемых прав граждан Российской Федерации. Большое значение придается повышению качества подготовки кадров, подготовке специалистов по новым направлениям науки и техники, постоянному совершенствованию учебного процесса.

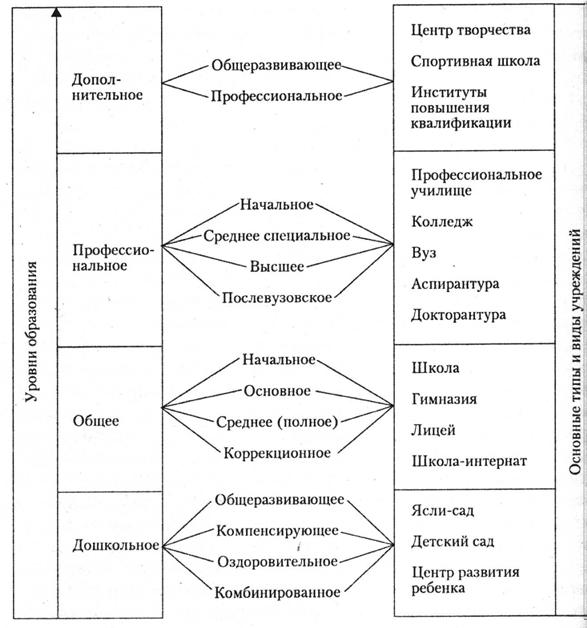

Расходы на образование в соответствии с бюджетной классификацией включают затраты на общее образование, воспитание детей и подростков, культурно-просветительскую работу, подготовку кадров.

В компетенции субъектов Федерации в этой области — формирование их бюджетов в части расходов на образование, установление региональных нормативов финансирования образования.

В компетенции органов местного самоуправления находятся формирование местных бюджетов и фондов развития образования, разработка и принятие местных нормативов финансирования образования.

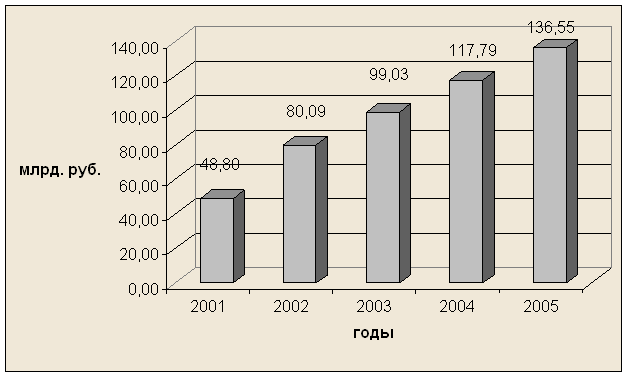

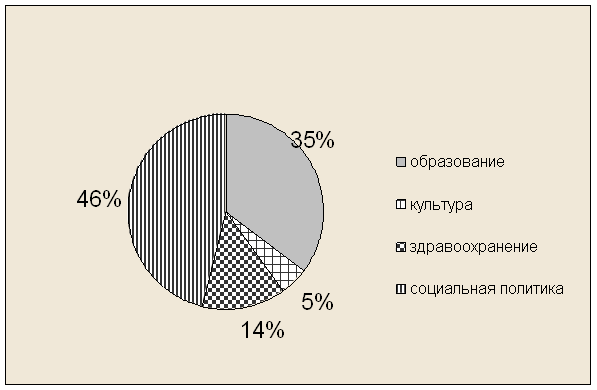

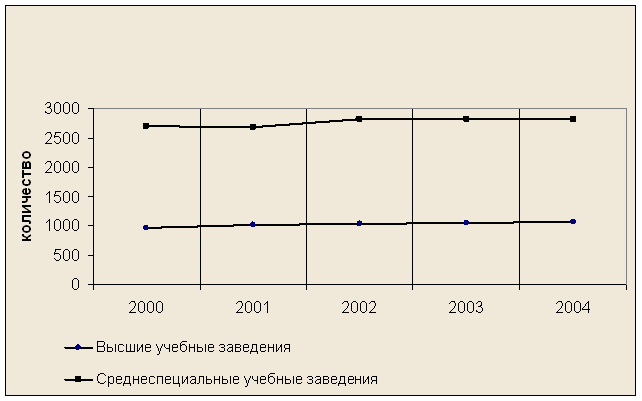

На содержание учреждений образования в последние годы выделяется примерно 12% общих расходов консолидированного бюджета, из федерального бюджета — около 4% его расходов и около 20% расходов бюджетов субъектов Федерации, т. е. основная доля расходов приходится на территориальные бюджета. В общей сумме расходов на образование затраты на детские дошкольные учреждения составляют примерно 15%, на общее среднее образование — 41%, школы-интернаты — 8%, среднее специальное образование — 10,5%, на высшее образование — 11,5%. Необходимо отметить, что бюджеты различных уровней принимают неодинаковое участие в финансировании различных учреждений образования. Так, средние школы на 99% финансируются из бюджетов субъектов Федерации и только на 1% из федерального бюджета, в то же время высшие учебные заведения на 96% финансируются из федерального бюджета и только на 4% из территориальных бюджетов. [1]

Финансирование учреждений образования осуществляется на основе государственных и местных нормативов финансирования в расчете на одного обучающегося, воспитанника по каждому типу и виду образовательного учреждения.

Федеральные нормативы финансирования должны утверждаться ежегодно Государственной Думой одновременно с принятием закона о федеральном бюджете на очередной год и быть минимально допустимыми.

Региональные и местные нормативы финансирования должны учитывать специфику образовательного учреждения и быть достаточными для покрытия средних по данной территории текущих расходов, связанных с образовательным процессом и эксплуатацией зданий, сооружений и штатного оборудования образовательного учреждения.

Схема финансирования государственного и муниципального образовательных учреждений определяется типовым положением о соответствующем виде образовательного учреждения.

Бюджетное финансирование получают и негосударственные образовательные учреждения по нормативам финансирования, аналогичным для государственных и муниципальных образовательных учреждений на данной территории. Эти учреждения получают право на государственное и муниципальное финансирование с момента их государственной регистрации.

Переход к рыночным отношениям расширил возможности образовательных учреждений по привлечению денежных средств для финансирования своей основной деятельности. Они вправе привлекать в соответствии с действующим законодательством финансовые ресурсы, в том числе валютные, за счет предоставления платных дополнительных образовательных и иных услуг, предусмотренных уставом, а также добровольных пожертвований и целевых взносов юридических и физических лиц. Привлечение образовательным учреждением дополнительных средств не влечет за собой снижения нормативов и абсолютных размеров его финансирования из бюджетной системы.

К дополнительным платным услугам населению относятся:

• обучение по дополнительным образовательным программам;

• преподавание специальных курсов и циклов дисциплин;

• репетиторство;

• углубленное изучение отдельных предметов и др.

Предоставление дополнительных платных услуг должно выходить за рамки соответствующих образовательных программ и государственных образовательных стандартов. Доходы от указанной деятельности образовательного учреждения должны направляться на развитие уставной деятельности, в том числе на увеличение расходов по заработной плате. В этом случае данная деятельность не будет относиться к предпринимательской. Также необходимо иметь в виду, что платные услуги не могут оказываться взамен и в рамках основной образовательной деятельности, финансируемой из бюджета. В противном случае средства, полученные путем такой деятельности, изымаются в соответствующий бюджет.

Негосударственные образовательные учреждения взимают плату с обучающегося за образовательные услуги, в том числе за обучение в рамках государственных образовательных стандартов. Платная образовательная деятельность такого учреждения не рассматривается как предпринимательская, если получаемый от нее доход полностью идет на возмещение затрат по обеспечению образовательного процесса, в том числе на заработную плату, на его развитие и совершенствование в данном образовательном учреждении.

В настоящее время образовательным учреждениям разрешено заниматься и предпринимательской деятельностью, предусмотренной уставом. К такой предпринимательской деятельности могут относиться реализация и сдача в аренду основных фондов и принадлежащего ему другого имущества, торговля покупными товарами, оказание посреднических услуг, долевое участие в деятельности других предприятий и организаций, приобретение акций, облигаций и других ценных бумаг и получение доходов по ним, ведение иных внереализационных операций, приносящих доход.

Образовательное учреждение самостоятельно осуществляет финансово-хозяйственную деятельность. Оно имеет самостоятельный баланс и расчетный счет. Неиспользованные в текущем году финансовые средства не могут быть изъяты у образовательного учреждения или зачтены в объем финансирования следующего года.

бюджетный финансирование образование культура

Похожие работы

... равный уровень финансирования образования в городских и сельских школах, в регионах с различными условиями, то есть должна быть разработана система поправочных коэффициентов. Объем бюджетных расходов на образование, привязанный к конкретному содержанию, может стать реальной основной соглашений между федеральным центром и регионами (см. ниже) в вопросах разделения обязанностей и полномочий по ...

... . Однако в настоящее время наметилась тенденция к сокращению такого влияния. Глава 3. Проблема оптимизации бюджетных расходов в РФ. 3.1. Проблема нецелевого использования бюджетных средств. Очевидено, без борьбы с нецелевым использованием (а по сути разворовыванием) средств государственного бюджета говорить ни о какой оптимизации расходов не имеет смысла. ...

... реформирование системы бюджетного контроля с пересмотром функций и полномочий контрольных органов исключая дублирование в их деятельности и одновременно создавая условия для координированного взаимодействия. Расходы бюджета так же различаются по уровню влияния на воспроизводственный процесс. По этому принципу выделяют и капитальные расходы. Текущие расходы включают расходы на содержание ...

... фонд занятости населения, федеральный фонд социальной поддержки населения, кроме того, предусматривается дополнение адресных бюджетных ассигнований федерального бюджета ресурсами территориальных бюджетов. 3.1. Планирование, Финансирование расходов федерального и регионального бюджетов Согласно законам Российской Федерации о федеральном бюджете в 1997 году доля социальных расходов в общем объёме ...

0 комментариев