Анализ

сущности кредита

предполагает

раскрытие ряда

его конкретных

характеристик,

которые показывают

сущность в

целом

Ссуды,

участвующие

в расширенном

воспроизводстве

основных фондов;

Обеспечение

возвратности:

гарантии коммерческих

банков, залог,

поручительство,

страховые

покрытия, депозиты

и другие виды

обеспечения;

Программа

кредитования

малого бизнеса

Азиатской

Кредитной

Этапы

кредитного

процесса: содержание

и значение

Заемщик

- юридическое

лицо заполняет

приходный

кассовый ордер

Осуществление

мониторинга

за текущими

кредитами и

работа с просроченной

задолженностью

Заемщик

не может платить

- из-за потери

неплатежеспособности

на момент погашения

кредита;

Кредитный

рынок Республики

Казахстан:

анализ состояния

и развития

Основные

направления

кредитной

системы РК

Установление

внеочередного

порядка возврата

кредитов. Встаеч

проблема, кому

давать кредиты,

если у многих

предприятии

Навигация

Установление внеочередного порядка возврата кредитов. Встаеч проблема, кому давать кредиты, если у многих предприятии

Проблемы и перспективы кредитования в Казахстане

140238

знаков

6

таблиц

2

изображения

5. Установление внеочередного порядка возврата кредитов. Встаеч проблема, кому давать кредиты, если у многих предприятии

просроченная задолженность перед контрагентами. Получается, что первоначально необходимо погасить всю просроченную задолженность предприятий, а затем начать кредитовать прирост оборотных средств. Для решения этой проблемы можно установить нулевую очередность платежей, связанную с возвратом целевых ссуд.

6, Предоставление возможности тратить средства на хозяйственные нужды с расчетного счета предприятий до погашения просроченной задолженности. Это избавит предприятия от необходимости открытия большого числа счетов в разных банках.

7. Банковский менеджмент. Решать проблемы банковской системы невозможно без создания эффективного банковского менеджмента, развития форм и методов внутреннего регулирования банковской деятельности, укрепления исполнительской дисциплины и ответственности банков за принятые ими обязательства, повышения качества клиентского обслуживания.

Национальным банком Республики Казахстан разработаны и утверждены "Основные направления денежно - кредитной политики Национального Банка Республики Казахстан на 2005-2007 годы". В соответствии с этим документом, предполагается разработка денежно -кредитной политики на среднесрочной основе, что, несомненно, является положительным фактором.

В целях дальнейшего развития банковского сектора предполагается осуществить мероприятия по совершенствованию системы обязательного коллективного гарантирования вкладов физических лиц до востребования, внедрению международных стандартов по страхованию депозитов, совершенствованию мер текущего надзора в соответствии с основными принципами и стандартами Базельского Комитета по банковскому надзор).

В рамках минимизации рисков в платежной системе Республики Казахстан рассматривается вопрос о введении новой процедуры выдачи дневного займа в межбанковской системе перевода денег на залоговой основе, предполагается ввести более жесткие требования к доступу в платежную систему.

С целью совершенствования способов и механизмов осуществления платежей и переводов денег Национальный Банк продолжит работу по развитию вексельного обращения в Республике Казахстан и осуществлению переучета первоклассных эмитентов, будет развивать порядок осуществления платежей путем прямого дебетования банковского счета.

Национальный Банк намерен осуществлять более тесное сотрудничество с Интеграционным Комитетом и с центральными банками государств ЕвроАзЭС в области денежно - кредитной политики, валютного регулирования и контроля, валютного законодательства. Национальный Банк примет активное участие в создании общей платежной системы, совершенствовании платежно - расчетных отношений государств ЕвроАзЭС.

Таблица 3.2 Прогноз основных показателей денежно - кредитной политики на 2005-2008 г.г.

| 2005 (оценка) | 2006 | 2007 | 2008 | ||

| Инфляция | В среднем за год. % | 8.5 | 5-7 | 4-6 | 4-6 |

| Официальная учетная ставка | В среднем за год. | 10,8 | 6-8 | 5-7 | 5-7 |

| Валовые золотовалютные резервы | Млн .долл. США Изменение в % | 2559 20,5 | 2818 10.1 | 2848 1,1 | 2990 5,0 |

| Денежная база | Млрд. тенге Изменение в % | 169 26,0 | 207 22,0 | 237 14.8 | 268 12,9 |

| Денежная масса | Млрд. тенге Изменение в % | 569 44,2 | 707 24,2 | 865 22,4 | 1008 16,6 |

| Депозиты резидентом в банковской системе | Млрд. тенге Изменение в % | 434 | 544 | 671 | 788 |

| 49,5 | 25,2 | 23,4 | 17,5 | ||

| Кредиты банков экономике | Млрд. тенге Изменение в % | 439 58,8 | 571 30,1 | 718 25,7 | 866 20.8 |

| Средневзвешенная ставка вознаграждения по срочным тенговым депозитам физических лиц. % | 13 | 11 | 9 | 7,5 | |

| Средневзвешенная ставка вознаграждения по срочным тенговым депозитам юридических лиц, % | 17,5 | 16 | 15 | 13.5 |

Заключение

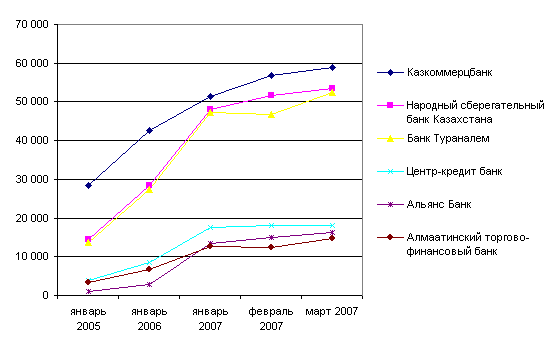

На сегодняшний день в Казахстане функционирует 32 банка второго уровня, из них 16 являются казахстанскими банками.

Несмотря на снижение количества банков, сохраняется тенденция роста их капитализации. За последние годы совокупность собственного капитала банковского сектора продолжает расти, на первое апреля 2007 года он составил 147,4 млрд. тенге. Банковский сектор остается самым капитализированным на ' постсоветском пространстве - средний уровень капитализации - 20 миллионов долларов США.

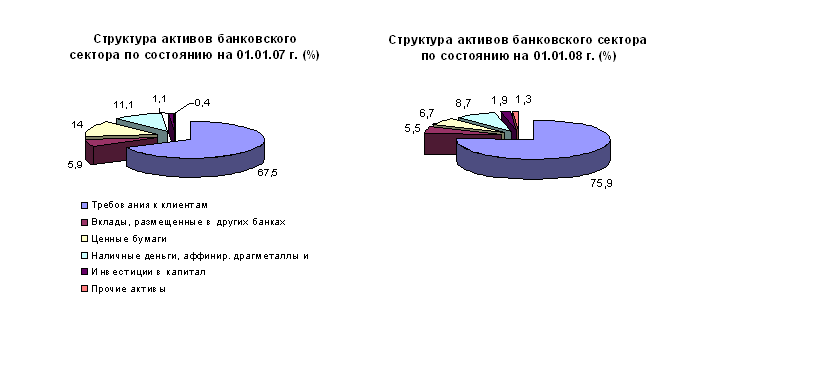

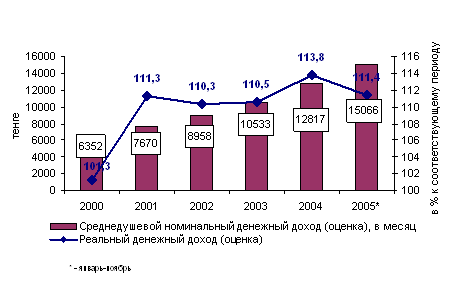

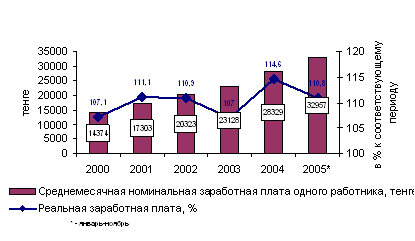

Неуклонный рост ресурсной базы банков способствует быстрому увеличению их активов. В настоящее время активы банковской системы достигли 817,8 млрд. тенге (5,37 млрд. долларов США).'4

Банки достаточно активно кредитуют реальный сектор экономики. В настоящее время более 60% активов банков направлено на кредитование экономики, тогда как год назад данный показатель не превышал 53%. Учитывая высокую ликвидность банковской системы, данный факт следует оценивать " положительно. В универсальных банках развитых стран кредитный портфель в структуре активов также занимает 60-65%.

Качество активов и кредитного портфеля банков также не вызывает

• опасений. В последние годы в совокупном кредитном портфеле банков доля безнадежных кредитов не превышает 2-2,5 %, тогда как доля стандартных кредитов составляет около 70%. Сохранение таких показателей во многом связано с грамотной работой самих банков на фоне жестких требований Национального Банка к качеству кредитного портфеля.

Сохраняющиеся позитивные тенденции позволяют нам утверждать о том, что в ближайшие годы казахстанская банковская система с этапа активного реформирования и перехода к международным стандартам может перейти к новому этапу устойчивого развития и совершенствования международных стандартов.

Для этого, прежде всего нам важно наладить систему государственного регулирования деятельности финансовых институтов, в том числе банков. Как известно, Казахстан на перспективу выбрал модель, в которой за всеми участниками финансового рынка надзор будет осуществляться только независимым органом.

В настоящее время разработан и принят законопроект о государственном регулировании и надзоре за финансовыми услугами. После принятия данного законопроекта было создано отдельное агентство финансового надзора. Если в ведение этого агентства перейдут все полномочия Национального Банка по регулированию и надзору за финансовыми институтами, то Национальный Банк, как и центральные банки развитых стран, будет выполнять исключительно классические функции.

Кроме того, в дальнейшее особое внимание будет уделяться созданию условий и разработке различных механизмов для расширения кредитования банками экономики. При этом важно стимулировать кредитование банками приоритетных отраслей экономики и более активное развитие финансового лизинга. Развитие систем ипотечного кредитования и стройсбережений также будет оставаться приоритетной задачей государства. Поскольку необходимая законодательная основа стройсбережений уже создана, целесообразно ускорить создание ЖилСтройСберБанков и запустить систему СтройСбережений в различных регионах страны.

Как показывает мировая практика, финансовый сектор должен охватывать обслуживанием все слои населения и категории клиентов. Наличие широкой сети финансовых институтов, работающих как с крупными, так и с мелкими клиентами, показывает степень развитости и продвинутости всей финансовой системы страны. Поэтому будут созданы условия для развития небанковских финансовых организаций. Прежде всего речь идет о кредитных товариществах и микрокредитных организациях. Роль таких финансовых инструментов чрезвычайно важна в развитии финансового сектора экономики. В частности, через систему микрокредитования будет обслуживаться основная масса мелких предпринимателей, выпавших из поля зрения банков. Кроме того, в целях обеспечения доступности банковских услуг для сельской местности Национальный Банк намерен содействовать развитию системы почтово-сберегательных учреждений.

Дальнейшее увеличение ресурсной базы коммерческих банков в настоящее время имеет два основных источника: это депозиты юридических и физических, а также активы пенсионных фондов. Можно выделить следующие направления мероприятий по сбалансированию ресурсной базы коммерческих банков. Во- первых, необходим комплекс мер по дальнейшему увеличению объема и удельного веса срочных депозитов, а именно, депозитов с более длительными сроками обращения (1 год и более). Во- вторых, необходим комплекс мер по борьбе с "долларизацией" депозитов.

В связи с этим мы считаем необходимым предложить следующий комплекс мер:

• Установление более высокой суммы полной компенсации по срочным вкладам в случае банкротства банка со стороны Фонда гарантирования вкладов физических лиц при вложении на депозит сроком свыше 1,5 лет сумму полной компенсации увеличить до 400 тысяч тенге, а при вложении на депозит сроком свыше 2 лет установить 100- процентное страхование срочных депозитов фондом;

• При вложении на депозит (с определенными процентами вознаграждения) в национальной валюте на срок свыше 1,5 лет установить страховку в случае резкого изменения валютного курса на 75%, а при вложении на депозит сроком свыше 2 лет установить 100-процентное страхование со стороны Фонда;

• Установить более высокую ставку резервирования по счетам в иностранной валюте, чем по счетам в национальной валюте.

Для стимулирования депозитов юридических лиц, кроме мер со стороны коммерческих банков, считаем целесообразным принятие следующих мер со стороны государственных органов:

Снизить налоговые ставки для юридических лиц по процентам срочных депозитов (они должны быть ниже, чем по депозитам до востребования) сейчас юридические лица уплачивают 15% с дохода по процентам от депозитов. Необходимо снизить налог по срочным депозитам со сроком более 1 года до 10% и до 5 % свыше 1,5 лет;

• Необходимо увеличить срок депозитов накопительных пенсионных фондов. В настоящее время НПФ разрешено вкладывать средства на депозиты в банки второго уровня сроком до 3 месяцев. По нашему мнению, необходимо им разрешить вкладывать на депозиты на более длительные сроки (1 год и более).

Рассматривая вопросы по стимулированию собственно долгосрочного кредитования, считаем целесообразным принятие следующего комплекс мер:

• Введение дифференцированных ставок по налогу на прибыль финансовых учреждений от краткосрочного и долгосрочного кредитования. Налоговые ставки на доход финансовых учреждений, полученный от долгосрочного кредитования, должен

быть меньше, чем от среднесрочного и долгосрочного кредитования. В частности, предлагаем внести поправки в налоговый кодекс о снижении ставки налога с 30% до 25 % на доходы от кредитования сроком 2 года и более и до 20% со сроком 5 лет и выше.

• Развитие системы гарантий со стороны государств (возможно, через Банк Развития Казахстана) и под залог природных ресурсов. Речь идет о готовых к разработке месторождениях (цветных металлов, нефти, газа) под приобретенные проекты в реальном секторе экономики.

• Изменения правил истребования долга по банковским кредитам, а именно, необходимы изменения правил работы с залогом, исключение заложенного имущества из конкурсной массы при банкротстве предприятия - заемщика. При обычном неисполнении обязательств, когда речь не идет о банкротстве, возможно, не всегда требуется проведение открытых торгов, желание банка обратить предмет залога в свою собственность не должно быть законодательно ограничено.

Таким образом, в перспективе комплексное развитие финансового сектора, в том числе его основного сегмента - банковской системы, будет оставаться одной из приоритетных задач государства. Устойчивое развитие финансового сектора является важной предпосылкой сохранения высокого экономического роста и улучшения уровня жизни населения.

Список литературы

1. "Деньги. Кредит. Банки", под редакцией О.И. Лаврушина, М., 1998;

"Финансы. Денежное обращение. Кредит",под редакцией Л.А. Дробозиной, М., 1997;

"Финансы, денежное обращение и кредиты", А.Н. Трошин, В.И. Фомкина, М.,

Похожие работы

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

... опасения в плане ограничения прав собственников, а с другой – внушает надежду на то, что финансовый и банковский кризис банковской системе Казахстана не грозит. 2. Анализ современного состояния банковской системы Республики Казахстан и основные проблемы её функционирования 2.1 Национальный банк Республики Казахстан как основное звено банковской системы Республика Казахстан имеет ...

... грамотно и эффективно управлять такими активами, и банки сегодня должны помочь состоятельным клиентам сохранить и увеличить свой капитал. 6. Проблемы стабильности банковской системы Республики Казахстан. Одной из первоочередных задач центрального банка является обеспечение финансовой устойчивости и стабильности банковской системы. Это во ...

... передачей дела в прокуратуру. На прокуратуру возлагается, прежде всего, обеспечение режима реализации норм права в области обеспечения национальной и экономической безопасности, содержащихся в Конституции Республики Казахстан, законах и других нормативных актах, участниками общественных отношений (органами государства, должностными лицами, общественными и коммерческими организациями, а также ...

0 комментариев