Анализ

сущности кредита

предполагает

раскрытие ряда

его конкретных

характеристик,

которые показывают

сущность в

целом

Ссуды,

участвующие

в расширенном

воспроизводстве

основных фондов;

Обеспечение

возвратности:

гарантии коммерческих

банков, залог,

поручительство,

страховые

покрытия, депозиты

и другие виды

обеспечения;

Программа

кредитования

малого бизнеса

Азиатской

Кредитной

Этапы

кредитного

процесса: содержание

и значение

Заемщик

- юридическое

лицо заполняет

приходный

кассовый ордер

Осуществление

мониторинга

за текущими

кредитами и

работа с просроченной

задолженностью

Заемщик

не может платить

- из-за потери

неплатежеспособности

на момент погашения

кредита;

Кредитный

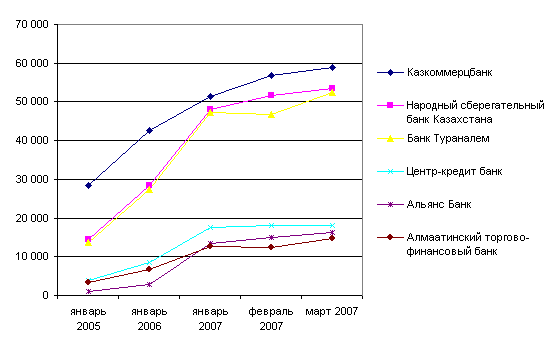

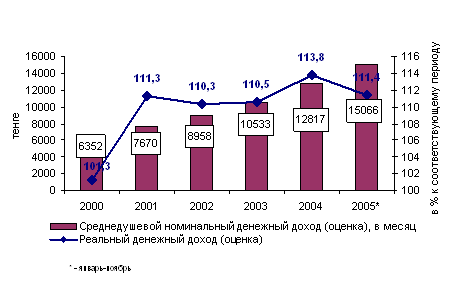

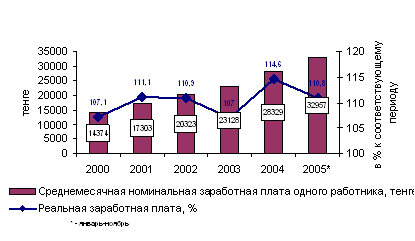

рынок Республики

Казахстан:

анализ состояния

и развития

Основные

направления

кредитной

системы РК

Установление

внеочередного

порядка возврата

кредитов. Встаеч

проблема, кому

давать кредиты,

если у многих

предприятии

Навигация

Заемщик не может платить - из-за потери неплатежеспособности на момент погашения кредита;

Проблемы и перспективы кредитования в Казахстане

140238

знаков

6

таблиц

2

изображения

1. заемщик не может платить - из-за потери неплатежеспособности на момент погашения кредита;

2. заемщик не хочет платить — из-за преднамеренного нежелания погасить кредит.

Возникновение неплатежеспособности по кредитам ("не может платить") объясняется либо ошибками, допущенными в ходе анализа кредитной заявки, либо возникновение непредвиденных финансовых событий после выдачи кредита.

Возникновение нежелания заемщика платить по кредитам ("не хочет платить") на стадии выдачи кредита определить очень трудно и сложно. В случае преднамеренного обмана со стороны заемщика, у него уже с самого начала отсутствовало желание платить. Для избежания таких случаев необходимо помимо экономической и юридической экспертизы документов обратить внимание на личные качества руководителей, их отношение к вопросу получения кредита, высказывания, намеки и разные соображения о своих намерениях вернуть кредит и так далее.

При возникновении просроченной задолженности кредитному офицеру необходимо сразу же принять немедленные и энергичные действия, направленные на погашение просрочки.

Конкретные действия при возникновении просрочки зависит от обстоятельств и причин ее образования. При этом надо исходить из того, что каждая просрочка носит индивидуальный характер и решаться она должна индивидуально.

Тем не менее, существует общий порядок действий:

1. как только стало ясно, что взнос по кредиту не был оплачен, необходимо посетить заемщика для выяснения обстоятельств и причин, по которым он не произвел платеж (глобальный мониторинг);

2. если просрочка вызвана объективными обстоятельствами, либо просто забывчивостью заемщика, и нет оснований для изъятия залога, необходимо объяснить заемщику, что надо внести платеж для сохранения имиджа и продолжения сотрудничества с банком. Кроме того, также необходимо получить от заемщика письменное обещание заплатить платеж в конкретный срок (желательно не более 5- ти рабочих дней), по истечении которого, в случае непогашения долга, приступить к процедуре изъятия и реализации залога. Во время первой встречи наиболее удачной тактикой поведения работника банка будет убеждение заемщика в том, что платить рано или поздно придется, поэтому лучше сейчас заплатить, чтобы не потерять доверие банка и иметь возможность дальше пользоваться кредитными ресурсами;

3. если просрочка вызвана определенным поведением заемщика, который сознательно идет на невозврат кредита в связи с неблагоприятными обстоятельствами или согласно с заранее разработанным планом, необходимо напомнить заемщику, что при получении кредита, им был подписан договор займа с графиком платежей и его радужные обещания погасить долг в срок, кредитному офицеру необходимо вести себя довольно строго, не идти ни на какие компромиссы и строить свою тактику поведения по следующей схеме: сперва - выяснив причину просрочки, убедительно доказать заемщику его неправоту, затем - показать возможность развития ситуации, если он не погасит долг;

4. если просрочка вызвана осознанным нежеланием заемщика платить, и он явно уклоняется от встречи или создает препятствие для посещения, то кредитному офицеру необходимо поставить в известность о возникших проблемах Службу безопасности филиала (по кредитам Головного Офиса - Службу безопасности Головного Офиса, Управление проблемных кредитов). Совместно с работниками данных служб изучить причины неадекватного поведения заемщика, рассмотреть вопрос о досрочном возврате кредита (при необходимости - с привлечением правоохранительных органов) с расторжением договора займа.

Если вновь образовавшаяся просроченная задолженность внутри текущего месяца не погасилась, несмотря на принятые оперативные меры, и осталась непогашенной по состоянию на 1 число, кредитный офицер филиала должен:

1. предоставить в Департамент кредитования, своему куратору объяснительное письмо за свой подписью и подписью Директора филиала с отражением информации о выдаче кредита, причинах, способствовавших созданию проблемного кредита на стадии его выдачи и в последующем - в ходе обслуживания долга, обо всех проведенных мероприятиях по его мониторингу и планируемые филиалом мероприятия по взысканию ссудной задолженности;

2. до полного погашения просроченной задолженности по состоянию на каждое первое число месяца представлять в Департамент кредитования информацию о выполнении плана мероприятий или о причинах невыполнения. При отсутствии каких-либо положительных сдвигов в проведенной работе по взысканию просрочки с конкретного заемщика (не восстановлена его платежеспособность или не хочет платить), необходимо:

1. произвести переговоры с заемщиком о подписании мирового соглашения о добровольной реализации залогового имущества с одновременным погашением просрочки (с обязательным документированием результатов переговоров по физическим лицам у нотариуса);

2. при не достижении обоюдного согласия, при содействии специалистов по проблемным кредитам и юридической службы провести работу по внесудебной реализации залогового имущества на основании действующего законодательства и внутренних нормативных документов по данному вопросу;

3. при невозможности (по каким -либо объективным причинам погашения долга путем вышеизложенных действий, необходимо в установленном порядке провести работу по погашению просроченной задолженности в судебном порядке (претензии, иск и так продолжается);

4. по кредитам, обеспеченным гарантиями, предъявлять требования к гарантам;

5. по физическим лицам обратиться в суд за вынесением приказа (в случае, если договор займа заверен нотариально);

6. по кредитам, обеспеченным поручительствами, предъявит! требования к поручителям.

По заемщику ЗАО "Актау- Трейд" в течение всего периода кредитования проводился ежемесячный мониторинг, обусловленный крупной суммой кредита.

Полученные денежные кредитные ресурсы использовались по назначению. Реализация кредитуемого проекта проходила согласно ожидаемым результатам. Выплата ежемесячного вознаграждения по кредиту осуществлялась согласно графику.

Сумма основного долга и вознаграждения за последний месяц кредитования была досрочно погашена за 2 недели до наступления срока погашения.

ЗАО "Актау - Трейд", являясь неоднократным клиентом - заемщиком АО "Банк ЦентрКредит", показал себя с положительной стороны, установил доверительные кредитные отношения с вышеуказанным банком и в будущем при получении очередного кредита может претендовать на более низкую ставку вознаграждения.

Похожие работы

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

... опасения в плане ограничения прав собственников, а с другой – внушает надежду на то, что финансовый и банковский кризис банковской системе Казахстана не грозит. 2. Анализ современного состояния банковской системы Республики Казахстан и основные проблемы её функционирования 2.1 Национальный банк Республики Казахстан как основное звено банковской системы Республика Казахстан имеет ...

... грамотно и эффективно управлять такими активами, и банки сегодня должны помочь состоятельным клиентам сохранить и увеличить свой капитал. 6. Проблемы стабильности банковской системы Республики Казахстан. Одной из первоочередных задач центрального банка является обеспечение финансовой устойчивости и стабильности банковской системы. Это во ...

... передачей дела в прокуратуру. На прокуратуру возлагается, прежде всего, обеспечение режима реализации норм права в области обеспечения национальной и экономической безопасности, содержащихся в Конституции Республики Казахстан, законах и других нормативных актах, участниками общественных отношений (органами государства, должностными лицами, общественными и коммерческими организациями, а также ...

0 комментариев