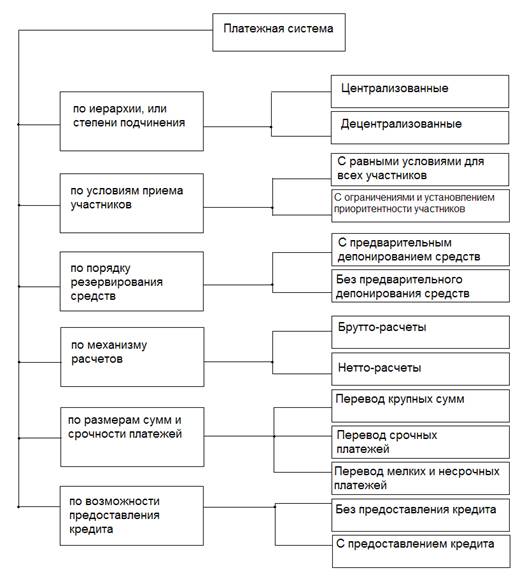

Классификация видов Платежных систем и их понятие

Платежные системы на электронных и бумажных носителях

Понятие и характеристика платежных систем современного рынка – электронных денег

Проблемы внедрения и функционирования систем пластиковых карт

Общая характеристика электронных цифровых платежных систем

Безопасность цифровых платежных систем

Навигация

Проблемы внедрения и функционирования систем пластиковых карт

Современные платежные системы

56172

знака

1

таблица

0

изображений

2.2.4 Проблемы внедрения и функционирования систем пластиковых карт

Переход на новые, более надежные системы замедляется и откладывается из-за огромных капиталовложений, которые банки в свое время сделали в традиционную, существующую сегодня технологию. Общие риски функционирования платежной системы возникают из-за возможных технических отказов и возможностью хищения денежных средств банка или клиента. Другими словами природа данного риска лежит в области технических особенностей работы системы. Величина данного риска довольно значительна на сегодняшний день. Основная доля убытков от данного риска приходится на хищения. Крупные платежные системы закладывают в свои бюджеты расходные статьи с учетом возможных убытков от хищений, рассчитанные статистически на основе прошлых периодов. По данным зарубежных источников, потери от преступлений в сфере оборота банковских пластиковых карт составляют в среднем 15 % от прибыли. Причем, в последнее время отмечается рост таких потерь. На сегодняшний день из известных видов мошенничеств “лидирует” полная подделка карты. Обычно, на ней указываются подлинные реквизиты, довольно точно воспроизводятся степени защиты, но фамилия владельца фиктивна. Часто применяется установка в банкоматы специальных устройств, которые сохраняют в своей памяти и передают злоумышленникам данные с карты вкупе с введенными пользователями пин-кодами. Затем следуют преступления, которые можно объединить в группу “незаконное использование подлинной карточки”. Сюда можно отнести банальную кражу карты с последующими операциями по ней. Совершают мошенничества и сами владельцы карт. Наиболее часто карта заявляется ими как украденная, после чего незамедлительно следуют операции (пока номер карты не попал в “стоп - лист”). Затем недобросовестный клиент предъявляет претензии банку. Также для избежания снятия денег со счёта карты частично подделывают, изменяя реквизиты путём физического воздействия.

Надо отметить, что в России уделяется недостаточное внимание разработке национальной концепции безопасности платежных систем. К основным проблемам национального характера можно причислить:

o Отсутствие национального законодательства и других норм, регулирующих взаимоотношения между участниками платежных систем;

o Отсутствие в Уголовном кодексе статей, предусматривающих наказание за незаконное использование пластиковых карт (ст. 187 УК регламентирует только один вид мошенничества – подделку);

o Недостаток специалистов и специальных подразделений правоохранительных органов по борьбе с “карточным” мошенничеством;

o Слабое взаимодействие между банками и правоохранительными органами;

o Отсутствие единой национальной организации по противодействию мошенничеству с использованием пластиковых карт.

С точки зрения проблем внедрения пластиковых карт можно сказать:

· Для внедрения банковских продуктов, основанных на использовании банковских карт, требуются большие затраты, особенно на первых этапах;

· При довольно сильной унификации банковских карт, оборудования, используемого в карточном бизнесе, правил обслуживания, ведения и соблюдения технических стандартов, на современном рынке банковских услуг наблюдается очень большое разнообразие различных банковских карточек, различных как по технологии исполнения карты, так и по набору услуг, и по разнообразию Платежных систем, в которых они участвуют;

· В результате этого разнообразия, многие банки, занимающиеся эти бизнесом, эмитируют и обслуживают множество различных карточек, различных платежных систем, с целью предложить наиболее полный пакет карточных услуг своим клиентам. Приходится покупать дорогостоящее оборудование, которое имеет тенденцию, как и вся современная компьютерная техника морально устаревать, в связи с этим, уже масса такого бывшего в употреблении оборудования предлагается к продаже. Некоторые типы карт, например с магнитной полосой, постепенно перестают использоваться, уступая место микропроцессорным картам;

· Банки, вступающие в этот бизнес в более позднее время, немного выигрывают тем, что при тех же затратах приобретают для работы с картами более совершенное оборудование, берут в обслуживание, более высокотехнологические карточки, себестоимость которых с каждым днем становится все ниже. Они вступают в уже проверенные временем и зарекомендовавшие себя устойчивые платежные системы различного уровня. Банки, вступившие на этот путь ранее, успели больше зарекомендовать себя, как высокотехнологичные банки, и успели собрать наиболее привлекательную клиентуру для своего карточного бизнеса. Банки, не использующие передовые технические решения, в будущем рискуют вообще потерять часть своих клиентов;

· Карточный бизнес является высокорисковым, в большинстве случаев имеет длительный срок окупаемости.

2.2.5 Пример практической реализации системы -Единой транспортной карты в городе Самары

Подробней рассмотрим одну из реализаций электронных карт в общественном транспорте города Самары. Это - единая транспортная карта (ЕТК) – это пластиковая карта, по которой можно оплачивать проезд во всех видах городского общественного транспорта: в метро, автобусах, троллейбусах, трамваях. о. Разработчик проекта — система платежных сервисов «Золотая корона». «Единую транспортную карту» не нужно покупать каждый месяц, как бумажный проездной. Достаточно приобрести карту один раз и пополнять по мере расходования денежных средств. Если «Единая транспортная карта» будет утеряна, то денежные средства, оставшиеся на ней, можно будет восстановить. Оплата проезда по карте избавит от неудобства поиска наличных денег в движущемся транспорте и от необходимости стоять в очереди в метро за жетоном.Приобрести «Единую транспортную карту» можно в пунктах продажи и пополнения транспортных карт: на всех станциях метрополитена и в киосках ТТУ на остановках общественного транспорта.При приобретении карты граждане выплачивают стоимость подключения к системе, при этом сама карта выдается бесплатно. При оплате проезда по «Карте школьника» будет предусмотрена скидка 50% от базового тарифа, а по «Студенческой карте» - 25% (планируется).Владелец «Единой транспортной карты» не несет каких-либо затрат за ее использование. При оплате проезда с карты списывается только стоимость поездки. «Единую транспортную карту» можно пополнить на любую удобную сумму свыше одного проезда в городском транспорте. По транспортным картам (ЕТК, карта школьника и карта студента) количество поездок не ограничивается, если на карте зачислено достаточно средств. При этом в одном транспортном средстве во время одной поездки возможно только однократное снятие средств данной с карты. Т.е. два человека не могут воспользоваться одной картой по очереди, а кондуктор не может снять с карты больше средств, чем стоимость одной поездки. Гарантированная производителем карт и терминальных устройств, скорость обслуживания «Единой транспортной карты» - 2-3 секунды. Фактически, транспортный терминал считывает с карты стоимость поездки за 1-2 секунды. Остаток денежных средств на карте можно узнать у кондуктора или у оператора в пункте продажи и пополнения «Единой транспортной карты». Если неисправен терминал – владелец карты может проехать бесплатно. Если оплата проезда невозможна из-за отсутствия денежных средств или неисправности карты необходимо оплатить проезд наличными. Бесплатной замене подлежат только карты, попадающие под гарантийный случай, срок гарантии 1 год. Во всех остальных случаях требуется повторная оплата услуг по подключению. При этом остаток денежных средств по таким картам можно перенести на новую карту. Случаи утраты или поломки карты рассматриваются в Центре обслуживания только при наличии чека, подтверждающего покупку карты. Необходимо прийти в центр обслуживания, имея на руках чек, Нужно написать заявление о блокировке карты и о переводе остатка денежных средств на новую карту. Безналичные системы оплаты проезда существуют сегодня во Франции, Германии, Португалии, Австралии, Сингапуре, Южной Корее, Японии, США, Италии, Словакии и в Скандинавских странах. Из российских городов системы подобного рода действуют в Челябинске, Новосибирске, Оренбурге, Горно-Алтайске и других городах.Мое мнение по данной системе оплаты, что существует множество недоработок в ней. Почему то терминал должен быть у кондуктора, вместо того, чтобы находиться на входе и на карте не понятно остались средства оплаты или нет, ведь после оплаты чеков, увы, не выдают, как это, к примеру, сделано в Москве. Человек не может пройти в транспорт пока не оплатит проезд по карте оплаты, которая запрограммирована на определенное количество поездок и на ней терминал выбивает, кстати, за те же 2-3 секунды, какая по количеству поездка и когда она произошла. То есть в данном случае обслуживающий персонал- кондуктор не требуются. Соответственно экономия городского бюджета. И, конечно же, практически сводиться к нулю бесплатные проезды.

Без вовлечения в проект частников ЕТК вряд ли станут массовым явлением, на что рассчитывают городские власти, ведь у них стимулов для внедрения безналичных платежей. Прежде всего, из-за большой стоимости их обслуживания. Введя ЕТК, наше правительство не подумало о мягком нововведении то есть можно было бы распространять через предприятия, учреждения с эффективной системой скидки. Как, например в Германии существуют скидки и к ним специальные предложения

Если пользоваться городским транспортом, выгоднее приобрести проездной билет на месяц — 40 евро. Билеты (2 евро) действительны для всех видов транспорта в течение двух часов после покупки без ограничения пересадок. Билет «Kurzstreckentarif» (1,5 евро, четыре билета — 4,5 евро) дает право проехать 6 остановок на автобусе или 3 остановки на метро или пригородном поезде. За 7,5 евро можно приобрести билет на один день, групповой билет на один день (проезд 2 взрослых и 3 детей) — 12 евро, на неделю — 20 евро. Карточка «WelcomeCard», по которой 1 взрослый и три ребенка могут ездить на всех видах транспорта, а также бесплатно или со скидкой в 50% посетить музеи, театры и экскурсии, стоит 8 евро и действует один день, стоимостью 15 евро — 2 дня. Все билеты можно приобрести в специальных машинах на станциях метро и пригородных поездов. Билеты надо компостировать в красных машинах, находящихся на платформах. Штраф за безбилетный проезд весьма высок. В Германии хорошо развита железнодорожная сеть. Расписания поездов дальнего («DB») и пригородного следования («S-Bahn») объединены в единую систему, что позволяет легко планировать поездки. Трое и более пассажиров, путешествующих вместе, могут купить билет со скидкой. Если вы прилетели в Германию, имея билет «туда и обратно», вы можете приобрести в аэропорте железнодорожный билет «Rail and Fly», предоставляющий значительные скидки при поездках на немецких железных дорогах. Для туристов действуют скидки на групповые поездки (5 взрослых и 1 ребенок) — первый взрослый платит полную стоимость билета, все прочие — 50 %, дети от 4 до 11 лет — 25%. Билет «Добрый вечер» («Guten-Abend-Ticket»), даёт возможность поездок в любых направлениях во всех поездах, кроме ICN в будни с 19.00 до 02.00 и действует по субботам с 14.00 (стоимость колеблется в пределах 35-60 евро). «Билет выходного дня» («Ferien Ticket») действует с 00.00 субботы до 02.00 понедельника только на поездах местного сообщения и стоит 17-20 евро для группы до 5 человек. Метро («U-bahn») начинает работать с 4.00 утра и заканчивает в 00.00-01.00, интервал движения поездов примерно 5 — 8 минут. Стоимость проезда на метро в разных городах может различаться, но везде существует эффективная система скидок. Автобусы ходят строго по расписанию. Через переднюю дверь разрешен только вход. Оплата проезда — у водителя. У него можно купить билет лишь на одну поездку. Если билет уже приобретен, например в метро, его нужно показать водителю.Похожие работы

... прогрессивные (из возможных) технологий. Особенно явно это проявилось в создании платежных систем построенных на использовании пластиковых карт, которые более подробно будут рассмотрены в последующих главах. Глава 2. Платежные системы коммерческих банков, построенные с использованием пластиковых карт. Виды платежных систем основанных на использовании пластиковых карт и этапы их развития. ...

... , что для достижения эффективности функционирования платежной системы России необходимо сочетать эти два способа осуществления расчетов. 2.3 Пути совершенствования платежной системы Российской Федерации и перспективы ее развития Состояние платежных систем развитых стран Запада на современном этапе характеризуется высоким уровнем технической и технологической оснащенности. Благодаря этому ...

... товаров (работ, услуг). Поэтому от его состояния во многом зависят нормальная циркуляция денег в стране, бесперебойное функционирование платежной системы. Исключительное право выпуска и изъятия из обращения наличных денег, организации их обращения принадлежит Банку России как эмиссионному центру страны. В целях организации наличного денежного обращения на территории Российской Федерации на Банк ...

... , увеличивается надежность хранения денег.7 Министерство Образования Республики Беларусь Белорусский Государственный Экономический УниверситетКафедра банковского дела КУРСОВАЯ РАБОТА по теме "Виртуальные платежные системы" Студент Антипов П.А. 3 курс, ФЭФ, ФФ-5 Руководитель Минск 2001 СодержаниеВведение ...

0 комментариев