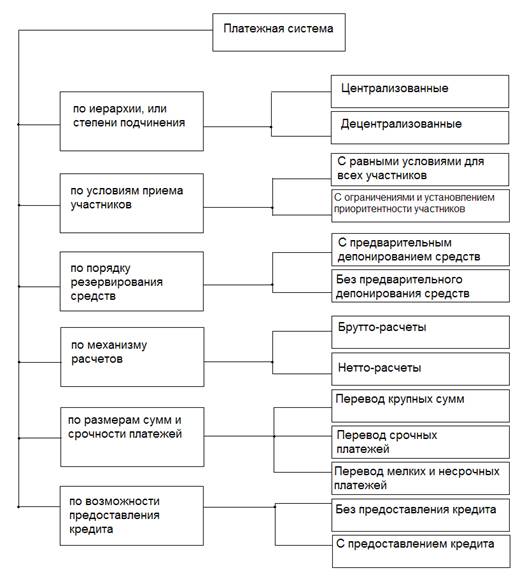

Классификация видов Платежных систем и их понятие

Платежные системы на электронных и бумажных носителях

Понятие и характеристика платежных систем современного рынка – электронных денег

Проблемы внедрения и функционирования систем пластиковых карт

Общая характеристика электронных цифровых платежных систем

Безопасность цифровых платежных систем

Навигация

Безопасность цифровых платежных систем

Современные платежные системы

56172

знака

1

таблица

0

изображений

2.3.2 Безопасность цифровых платежных систем

С точки зрения надежности единственным уязвимым местом подобной системы является механизм электронной подписи. Стандартным решением обеспечения безопасности платежей в Интернет является использование технологии SSL, базирующейся на криптографическом алгоритме RSA (назван по фамилиям авторов – Ривест, Шамур, Адлеман). Его стойкость к взлому строго математически не доказана, но на практике пока не опровергнута.

Этот криптоалгоритм построен на операциях с большими простыми числами, так что, пока не найдено алгоритмов факторизации (разложения этих чисел на их простые делители), реальной опасности с "математической" стороны нет. Алгоритм RSA является мировым стандартом для шифрования с открытым ключом.

Ничто не говорит о том что такие алгоритмы вообще могут быть найдены. Скорее потенциальная угроза безопасности цифровых систем может исходить от "человеческого фактора". Излишне, видимо, говорить о том, что компьютерные центры, занимающиеся ключевыми операциями: эмиссией цифровых наличных, учетом и взаиморасчетами (клирингом) между участниками расчетов, должны охраняться примерно также как хранилища золотовалютных запасов. Нельзя исключить подкуп и шантаж персонала, в результате которого, преступники могли бы завладеть ключами, паролями, цифровыми подписями и получить контроль над компьютером. Это, правда, маловероятно так как в системах с хорошим уровнем безопасности части наиболее важной информации распределены среди довольно большого количества работников и компьютеров, так что никто всего не знает, и нужна кооперация всех этих сотрудников для получения полного контроля над системой. Это резко снижает риск. И вообще, все-таки эта проблема не самой сети Интернет, сам процесс передачи информации и самих денег сегодня вполне защищен.

Заключение

А выводы и вышеизложенного можно сделать следующие: 1.под платежной системой понимают, совокупность методов и реализующих их субъектов, обеспечивающих в рамках системы условия для использования платежного инструмента оговоренного стандарта в качестве платежного средства это совокупность методов и реализующих их субъектов, обеспечивающих в рамках системы условия для использования платежного инструмента оговоренного стандарта в качестве платежного средства. 2. В настоящее время не существует единого подхода к классификации Платежных систем. В основе классификации платежных систем по видам лежат различные признаки, среди которых: форма собственности, способ завершения расчетов или технология, состав участников, порядок участия и др.

Платежные системы можно подразделить на системы на основе ценных бумаг, пластиковых карт, системы на основе цифровой наличности. Основными преимуществами платежных систем по ценным бумагам являются: они наряду с деньгами служат удобным средством обращения и платежа, выполняют роль кредитного инструмента и обеспечивают упрощенную передачу прав на различные блага; по электронным картам: высокая скорость проведения платежей, возможность проведения микроплатежей, анонимность транзакций, практически все системы работают круглосуточно без праздников и выходных, инструменты платежных систем просты и удобны в применении.

Также нужно отметить, что сейчас не только в России, но в мире идет процесс поиска новых типов платежных систем, которые максимально удовлетворяли бы все стороны участвующие в денежном обращении. Очень сильно этот процесс связан с развитием всемирной компьютерной сети Internet. Можно с уверенностью сказать, что в ближайшие годы какая-нибудь из появляющихся сейчас систем платежа, займет прочное место в нашей жизни. Сейчас практически невозможно определить, что это будет конкретно, хотя возможно, что в ближайшие годы будет изобретено нечто принципиально новое, что сразу вытеснит с рынка все остальные средства денежного обращения. Одно является очевидным общая тенденция в любом случая заключена в сокращении оборота наличных денег во всем мире.

Список литературы

1. А.А. Волочков. Реальные проблемы виртуальных технологий: Банковские технологии// Бизнес и банки.-2004.-№5.

2. Платежные системы: Базовый типовой сборник раздаточных материалов - М.: ЦПП ЦБРФ. Вып.1.-2000г.

3. Пантеллев С.С. Рынок ценных бумаг //М., 1996

4. А.В. Шамраев. Денежная составляющая платежной системы: правовой и экономический подходы//Денеьги и кредит.-2000г.

5. А.Г. Войтов. Деньги: Учебное пособие- М.: Издательско-торговая корпорация «Дашков и К»,2002 г.

6. А.С.Нешитой. Финансы. Денежное обращение. Кредит: Учебное пособие – М.-2007г.

7. Джек Везерфорд. История денег: борьба за деньги от песчаника до киберпространства/ Пер. с англ. Т. Сулицкой, И. Сиснева. – М.:ТЕРРА-Книжный клуб, 2001г.

8. Ван ден Берг П. Операционная и финансовая структура платежной системы. М., 1995. С. 19.

9. О.С. Рудакова. Банковские электронные услуги. – М.: Банки и биржи, ЮНИТИ, 1997.

10. А.М. Матлин. Деньги и экономические решение.- М.: «Дело», 2001.

11. В.М. Усоскин. Банковские пластиковые карточки: М.- 1995 г.

12. Банковское дело: Учебник/Под ред. О.И.Лаврушина. – М.: Финансы и статистика, 1998.

13. Безналичные расчеты в экономике России. Анализ практики. – М.: «Консалт-Банкир», 1997.

14. Пластиковые карточки в России. Сборник. Сост. А.А. Андреев, А.Г. Морозов, Д.А. Равкин. М.: Банкцентр. 1995.

15. Рыночная экономика: Словарь./Под общ.ред. Г.Я. Кипермана. – М.: Республика, 1993.

16. Электронные деньги: накопление, использование, хранение, безопасность/Под ред. В.П. Невежина – М., 1995.

17. Основные понятия тематического поля «Электронный бизнес»: Тезаурус//Бухгалтеия и банкаи.-2002 г.

18. Банковское дело/Под ред. д. э .н. Г.Н. Белоглазовой и д. э. н. Л.П. Кроливецкой.: М – 2004 г.

19. Пластиковые карты. 3-е издание-М.: Издательская группа «БДЦ-Пресс»,1999г

20. Журнал "Коммерсант». №168. От 09.09.2006

21. «транспортная оплата в Германии» www.skiing.ru/Countries/Germany/About/Transport

22. «Платежные системы Интернет». http://www.emoney.ru

23. «Платежная система PayCash». http://www.paycash.ru

[1] Ван ден Берг П. Операционная и финансовая структура платежной системы. М., 1995. С. 19.

[2] Ван ден Берг П. Операционная и финансовая структура платежной системы. М., 1995. С. 20.

[3]Банковская карта выступает только одной из разновидностью пластиковых карт. Пластиковые карты характеризуются тем, что заключают в себе определенный объем информации и имеют многоцелевое назначение.

Похожие работы

... прогрессивные (из возможных) технологий. Особенно явно это проявилось в создании платежных систем построенных на использовании пластиковых карт, которые более подробно будут рассмотрены в последующих главах. Глава 2. Платежные системы коммерческих банков, построенные с использованием пластиковых карт. Виды платежных систем основанных на использовании пластиковых карт и этапы их развития. ...

... , что для достижения эффективности функционирования платежной системы России необходимо сочетать эти два способа осуществления расчетов. 2.3 Пути совершенствования платежной системы Российской Федерации и перспективы ее развития Состояние платежных систем развитых стран Запада на современном этапе характеризуется высоким уровнем технической и технологической оснащенности. Благодаря этому ...

... товаров (работ, услуг). Поэтому от его состояния во многом зависят нормальная циркуляция денег в стране, бесперебойное функционирование платежной системы. Исключительное право выпуска и изъятия из обращения наличных денег, организации их обращения принадлежит Банку России как эмиссионному центру страны. В целях организации наличного денежного обращения на территории Российской Федерации на Банк ...

... , увеличивается надежность хранения денег.7 Министерство Образования Республики Беларусь Белорусский Государственный Экономический УниверситетКафедра банковского дела КУРСОВАЯ РАБОТА по теме "Виртуальные платежные системы" Студент Антипов П.А. 3 курс, ФЭФ, ФФ-5 Руководитель Минск 2001 СодержаниеВведение ...

0 комментариев