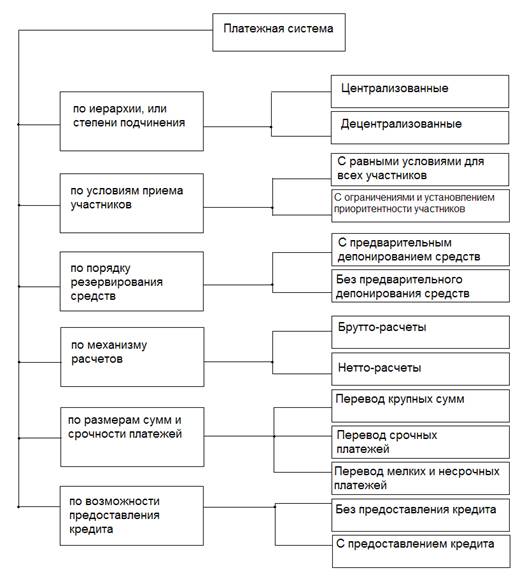

Классификация видов Платежных систем и их понятие

Платежные системы на электронных и бумажных носителях

Понятие и характеристика платежных систем современного рынка – электронных денег

Проблемы внедрения и функционирования систем пластиковых карт

Общая характеристика электронных цифровых платежных систем

Безопасность цифровых платежных систем

Навигация

Общая характеристика электронных цифровых платежных систем

Современные платежные системы

56172

знака

1

таблица

0

изображений

2.3 Общая характеристика электронных цифровых платежных систем

Цифровые платежные системы относятся к дебетовым системам. Существует два типа цифровых наличных – хранящиеся на смарт-картах и хранящиеся на жестком диске компьютера.

Эти системы по существу аналогичны наличным деньгам. Грубо говоря, эти и есть наличные деньги. Цикл жизни электронных денег содержит следующие этапы: сначала клиент создает на своем компьютере электронные купюры, определяя их номинал и серийный номер. Они заверяются собственной цифровой подписью клиента. Затем он посылает их в банк, который, при поступлении реальных денег на счет, подписывает эти купюры, зная только их номинал, и отправляет их обратно клиенту. Теперь мы имеем цифры, которые являются на самом деле деньгами. Их можно записать на бумажку и отдать кому-нибудь, это будет эквивалентно передаче наличности. Их можно записать на дискету и потерять, при этом вы потеряете все деньги. Их можно пересылать по каналам связи.

При покупке клиент посылает купюры продавцу, который предъявляет их банку. Банк проверяет подлинность и производит зачисления на счет продавца. Причем продавец не получает никаких сведений о покупателе, но покупатель всегда может доказать, что покупку совершил он, так как только он знает серийные номера своих купюр. Таким образом реализуется система “слепой подписи”, которая позволяет проводить операции анонимно, но с перспективой доказательства их действительности. Электронные деньги способны циркулировать вне банковских сетей, между самими клиентами или продавцами. Однако, для проведения расчетов необходимо открытие счета в каком-либо конкретном банке.

Цифровые наличные – это очень гибкий инструмент. С их помощью также легко оплатить покупку в Интернете или устроить там свой собственный бизнес.

Стоимость транзакции с использованием цифровых наличных и их обработка и учет значительно дешевле стоимости обработки традиционных денег, кредитных карт и чеков и других средств платежа. Обработка цифровых наличных проще, и их использование может серьезно изменить структуру банков и сократить персонал.

Цифровые наличные, в отличие от чеков и кредитных систем, позволяют поддерживать анонимность транзакций (в той или иной степени), так как не требуют при их использовании удостоверения личности плательщика и его кредитоспособности.

В отличие от традиционных наличных денег оплата с помощью цифровых наличных не требует присутствия плательщика и получателя, так как передача может производиться дистанционно по Интернет или по телефону. В последнем случае, правда, у обеих сторон должен быть специальный телефон с приемным устройством для карты.

2.3.1Современные виды Цифровых платежных систем

Подробней рассмотрим одну из реализаций, созданных пионером в области подобных систем. DigiCash – голландская компания, разработавшая целый ряд систем с использованием цифровых наличных, например, систему оплаты проезда по платным дорогам Европы. Основной продукт компании – цифровые наличные – полностью анонимная система. По лицензии этой компании из Голландии уже действуют два банка – Mark Twain Bank в США и Merita Bank в Финляндии, с помощью которых можно проводить любые операции с цифровыми деньгами, включая их конвертацию в уже реальные, соответственно, доллары США и евро.

Операции с цифровыми наличными деньгами DigiCash выглядят следующим образом:

1. Клиент, найдя интересующий его товар, если у него еще нет программного обеспечения DigiCash, скачивает его прямо из виртуального магазина;

2. С его помощью клиент устанавливает связь с одним из DigiCash-банков и открывает там счет;

3. Любым доступным способом (чеком, кредитной картой, банковским переводом), клиент переводит деньги на этот счет. Затем, в любое время клиент, с помощью полученного программного обеспечения, связывается со своим банком и снимает необходимую сумму "на расходы", кладя ее в свой электронный кошелек или, наоборот, переводит ее в банк на хранение;

4. С деньгами в кошельке, клиент готов к покупкам в Интернет по магазинам, принимающим цифровые деньги. Оплата производится мгновенно, переводом денег из кошелька клиента в кошелек продавца.

5. Продавец, с помощью банка, проверяет полученные наличные и сразу посылает клиенту товар или оказывает услугу.

Опишем чуть подробнее четвертую стадию – процесс "снятия" своих денег в банке, который заключается в том, что клиент сам, с помощью полученного программного обеспечения и ключа, который знает только он, генерирует длинные случайные числа, служащие потом основой для "монет" и "банкнот"; Эти числа затем посылаются в банк, в некотором "цифровом конверте", подписанным клиентом.

Цифровой конверт – это технология, основанная на слепой цифровой подписи, позволяющая идентифицировать полученную информацию, то есть быть уверенным, что она пришла от конкретного клиента в неизмененном виде, и удостоверить или подписать ее не зная о ее содержании.

Числа подписываются банком (но сам банк не может их узнать!) и возвращаются клиенту. Соответствующая сумма списывается с банковского счета клиента.

Клиент "вскрывает конверт" (то есть удаляет идентифицирующую его информацию) и записывает на диске своего компьютера (в электронном кошельке) полученные таким образом числа (файлы), которые содержат подпись банка и свой номинал, и являются наличными.

Все это происходит в течении нескольких секунд. Так как банк подписал “банкноты” их самих не видя, но зная, кому он их подписывает, банк не может знать, кто и на что истратил эти “банкноты”, которые к нему в конце концов поступают, совершив круг в виртуальной экономике.

Mondex – это самая многообещающая электронная платежная система. Пока она развивается отдельно от Интернета, но в недалеком будущем, по мере распространения считывающих устройств для компьютера, она обещает стать самой популярной и в интернете. Собственно Mondex – это смарт-карта.

Mondex – это разновидность цифровых наличных, то есть дебетовая система, при этом она гораздо более безопасна чем другие системы, хотя бы уже потому, что деньги, то есть соответствующие числа, хранятся не на диске, а в карте, откуда их скопировать сложнее. А раз так, то и не требуется авторизация со стороны различных процессинговых центров, что в свою очередь имеет два важных следствия: операции проводятся непосредственно между двумя участниками, и стоимость транзакции стремится к нулю, а во-вторых, система абсолютно анонимна.

Все что сдерживает сейчас Mondex и другие похожие проекты цифровых наличных, базирующихся на смарт-картах – это отсутствие должной инфраструктуры, то есть устройств работающих со такими картами. Эта проблема будет постепенно решаться и все устройства по приему обычных кредитных карт будут заменены на устройства принимающие и те и другие.

Российский рынок платежей в Интернет может предложить любое решение. Уже действуют системы цифровых денег PayCash, WebMoney, системы, обслуживающие платежи по кредитным картам АССИСТ, Russian Shoppig Club, Киберплат, InterRussia, Элит, Instant! и др. Все они отличаются между собой удобством и ценой обслуживания, и каждый владелец Интернет-магазина может подобрать для себя наиболее подходящую и безопасную.

Рассмотрим особенности системы PayCash .

Участниками платежной системы являются Банк (компания-оператор системы) и клиенты. В качестве клиентов могут выступать физические и юридические лица, а также роботы, т. е. автономно функционирующие компьютерные программы, играющие роль магазинов, казино, дилинговых центров, букмекерских контор и т.д. Все клиенты равноправны с точки зрения Банка. В частности, чтобы иметь возможность принимать платежи клиенту не требуется никакого особого статуса "магазина". Все свои операции в рамках системы PayCash клиент проводит при помощи специального программного обеспечения Кошелек. Участники системы взаимодействуют между собой посредством пересылки сообщений по Интернет.

Схема работы системы выглядит следующим образом. Будущий клиент при помощи Кошелька открывает счет в Банке (открытие счета производится по сети Интернет "из дома"), и каким-либо способом переводит на этот счет деньги (внесением наличных в кассу Банка, банковским или почтовым переводом, при помощи кредитной карты, и, наконец, другой клиент может заплатить ему в рамках системы PayCash). После этого он становится клиентом. Чтобы иметь возможность расплачиваться в рамках системы PayCash, клиент создает у себя в компьютере при помощи Кошелька одну или несколько платежных книжек. Затем опять же при помощи Кошелька переводит некоторую сумму денег со своего счета на одну из книжек, т. е. в свой компьютер. При этом Банк не может определить, на какую книжку переводятся деньги. Кроме того, Банк не знает, кому принадлежат конкретные платежные книжки. Теперь клиент готов расплачиваться в Интернет, причем анонимно, теми деньгами, которые лежат на его платежных книжках. Каждый платеж авторизуется Банком.

На первом шаге продавец просит деньги у покупателя, причем в запрос включен подписанный контракт сделки. На втором шаге покупатель отсылает продавцу данные платежа. Далее продавец отсылает данные платежа в Банк для авторизации. Банк проводит необходимые проверки и отправляет продавцу квитанцию, а также квитанцию для покупателя. Продавец сообщает покупателю свое решение и пересылает ему данные, зашифрованные Банком на имя покупателя.

В системе PayCash клиент получает в свое распоряжение "электронные наличные", которые, как и обычные бумажные деньги, можно потерять. Например, если компьютер клиента "сгорит" или его украдут, то клиент лишится всех денег, которые он перевел в свой компьютер и не успел потратить. Однако если у благоразумного клиента сохранились резервные копии параметров Кошелька для последнего перевода денег со счета в компьютер, то он может восстановить свои деньги. Таким образом, система PayCash – это система анонимных цифровых денег, а не просто система клиент-банк. Это выражается еще и в том, что Банк не может (например, по требованию суда) воспрепятствовать клиенту тратить деньги, которые тот успел перевести в свой компьютер, иначе, как прекратив все платежи в системе.

Анонимность платежей в системе PayCash обеспечивается на двух уровнях. Во-первых, при открытии счета в Банке клиент может не предоставлять никакой достоверной информации о себе. Во-вторых, для любого платежа Банк не имеет даже теоретической возможности установить, с какого счета были сняты деньги, которыми производилась расплата, так как при переводе ЭД со счетов на платежные книжки клиенты используют технологию слепой подписи.

Все участники системы защищены друг от друга и от внешних злоумышленников в том смысле, что они имеют в своем распоряжении технические средства для доказательства своей правоты и изобличения нечестного партнера.

Похожие работы

... прогрессивные (из возможных) технологий. Особенно явно это проявилось в создании платежных систем построенных на использовании пластиковых карт, которые более подробно будут рассмотрены в последующих главах. Глава 2. Платежные системы коммерческих банков, построенные с использованием пластиковых карт. Виды платежных систем основанных на использовании пластиковых карт и этапы их развития. ...

... , что для достижения эффективности функционирования платежной системы России необходимо сочетать эти два способа осуществления расчетов. 2.3 Пути совершенствования платежной системы Российской Федерации и перспективы ее развития Состояние платежных систем развитых стран Запада на современном этапе характеризуется высоким уровнем технической и технологической оснащенности. Благодаря этому ...

... товаров (работ, услуг). Поэтому от его состояния во многом зависят нормальная циркуляция денег в стране, бесперебойное функционирование платежной системы. Исключительное право выпуска и изъятия из обращения наличных денег, организации их обращения принадлежит Банку России как эмиссионному центру страны. В целях организации наличного денежного обращения на территории Российской Федерации на Банк ...

... , увеличивается надежность хранения денег.7 Министерство Образования Республики Беларусь Белорусский Государственный Экономический УниверситетКафедра банковского дела КУРСОВАЯ РАБОТА по теме "Виртуальные платежные системы" Студент Антипов П.А. 3 курс, ФЭФ, ФФ-5 Руководитель Минск 2001 СодержаниеВведение ...

0 комментариев