Навигация

1.2 Внутренняя отчетность

В п.2 ст.I ПБУ 4/99 указано:

"Положение не применяется при формировании отчетности, разрабатываемой организацией для внутренних целей, отчетности, составляемой для государственного статистического наблюдения, отчетной информации, представляемой кредитной организации в соответствии с ее требованиями, и составления отчетной информации для иных специальных целей, если в правилах подготовки такой отчетности и информации не предусматривается использование настоящего Положения".

Внутренняя бухгалтерская отчетность предназначена для осуществления экономического анализа финансово-хозяйственной деятельности организации в целях:

- правильности ведения предотвращения отрицательных результатов деятельности организации и определения ее внутрихозяйственных резервов;

- контроля за расходованием финансовых и материальных средств (активов) организации ее структурными подразделениями или сотрудниками;

- контроля эффективности работ структурных подразделений и сотрудников организации;

- обеспечения информацией заинтересованных внутренних и внешних пользователей (банков, инвесторов, кредиторов, покупателей, поставщиков и т.д.) для привлечения их активов;

-проверки бухгалтерского учета и т.д.

Внутренняя бухгалтерская отчетность составляется по произвольной форме на основе данных регистров бухгалтерского учета, содержащих информацию о хозяйственных операциях за определенный (отчетный) период.

Кроме того, составление внутренней отчетности, как правило, не привязано к отчетным датам по правилам бухгалтерского учета. Формы внутренней отчетности могут составляться при необходимости на любую дату (на 1-е, 5-е, 10-е и т.д. число месяца) или за любой период времени (за неделю, декаду и т.д.).

Количество и вид форм внутренней отчетности разрабатываются и утверждаются организацией самостоятельно исходя из экономической заинтересованности организации в анализе различных видов своей деятельности. Периодичность, сроки составления внутренних бухгалтерских отчетов, перечень лиц, имеющих право подписи и составления этих отчетов, утверждаются руководителем организации по согласованию с главным бухгалтером. Количество экземпляров внутренних отчетов определяется кругом заинтересованных лиц, участвующих в экономическом анализе финансово-хозяйственной деятельности организации.

В соответствии с требованием п. 22 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного Приказом Минфина России от 29.07.1998 N 34н, содержание внутренней бухгалтерской отчетности является коммерческой тайной.

Отсутствие внутренней отчетности не влечет за собой административной или финансовой ответственности, но лишает организацию возможности полноценно управлять своей финансово-хозяйственной деятельностью, что увеличивает вероятность экономических и финансовых потерь (упущенной финансово-экономической выгоды) для организации.

1.3 Пользователи бухгалтерской (финансовой) отчетности

В условиях рыночной экономики любая коммерческая организация стремится к извлечению экономических выгод. Именно целевая направленность является существенной в деловой активности организации, это же обстоятельство признается важнейшим с точки зрения условий формирования финансовых ресурсов любой организации, ее финансового капитала. Все заинтересованные лица могут быть рассмотрены как потенциальные инвесторы.

Заинтересованными пользователями информации, формирующейся в бухгалтерском учете и отражаемой в бухгалтерской отчетности, считаются лица, имеющие какие-либо потребности в информации об организации, обладающие достаточными познаниями и навыками для того, чтобы понять, оценить и использовать эту информацию, а также желающие изучать эту информацию.

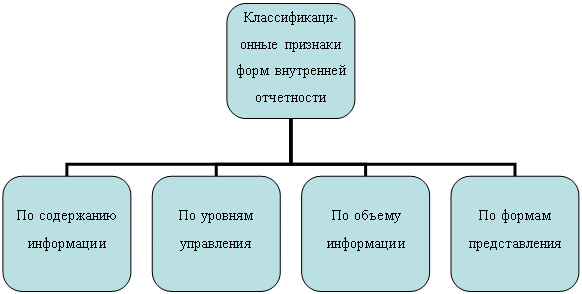

Физические и юридические лица, являющиеся пользователями информации, содержащейся в бухгалтерской отчетности, условно делятся на две основные группы – внутренние и внешние (рис. 1.1).

Внутренние пользователи ведут свою деятельность в рамках данного экономического субъекта. Информация бухгалтерской отчетности используется ими прежде всего для обоснования и принятия различных управленческих решений, для разработки стратегии и тактики функционирования и развития организации. Внутренние пользователи, в отличие от внешних, располагают возможностью использовать данные не только бухгалтерской отчетности, но и бухгалтерского, оперативного и статистического учета. Для внешних пользователей эта информация недоступна, так как составляет коммерческую тайну организации.

Рис. 1.1. Состав внутренних и внешних пользователей бухгалтерской отчетности

С точки зрения информационных потребностей внутренних пользователей следует отметить, что им необходима информация о текущем и перспективном финансовом состоянии организации и о финансовых результатах ее деятельности в разрезе различных отраслевых и географических сегментов. Работники заинтересованы в информации о стабильности и прибыльности работодателей; способности организации гарантировать оплату труда и сохранение рабочих мест.

Внешние пользователи в своей деятельности обособлены по отношению к данному экономическому субъекту, но нуждаются в информации о нем. Они могут иметь прямой или косвенный финансовый интерес к данной организации.

Прямой финансовый интерес пользователей, как правило, связан с уже осуществленными или планируемыми инвестициями. Пользователи с прямым финансовым интересом – это собственники, настоящие и потенциальные инвесторы, кредитующие банки, поставщики организации. Они заинтересованы в информации о рискованности и доходности предполагаемых или осуществленных ими инвестиций; возможности и целесообразности распоряжаться инвестициями; способности организации выплачивать дивиденды. Поставщики и подрядчики заинтересованы в информации о платежеспособности организации, позволяющей своевременно погасить обязательства.

Косвенный финансовый интерес возникает, когда у пользователей нет прямой финансовой заинтересованности в результатах деятельности организации, но в силу возложенных на них контрольных функций или хозяйственных связей их интересует отчетная информация для определения перспектив сотрудничества. К данной группе относятся налоговые и финансовые органы, которые контролируют сбор налогов и формирование бюджетов различных уровней. Они заинтересованы в информации о налогооблагаемых показателях, которые в основной своей массе формируются в бухгалтерском учете и отражаются в том числе в бухгалтерской отчетности. Обслуживающие банки и страховые организации на основании отчетных данных оценивают возможность заключения договоров по расчетно-кассовому обслуживанию и договоров страхования. Правительственные органы заинтересованы в информации по осуществлению возложенных на них функций: распределению ресурсов, регулированию экономики, разработке и реализации общегосударственной политики. Покупатели и заказчики заинтересованы в информации о продолжении деятельности организации. Аудиторские организации подтверждают достоверность бухгалтерской отчетности, а так как их услуги являются платными, то присутствует косвенный финансовый интерес в информации о финансовом положении и финансовых результатах клиентов.

Отдельную группу внешних пользователей бухгалтерской отчетности составляют пользователи без финансового интереса – органы статистики, арбитраж, биржи. Сбор и обработка отчетных данных являются обязательным атрибутом деятельности этих пользователей, возложенными на них обязанностями, выполнение которых не связано с прямым или косвенным финансовым интересом.

Информационные потребности внешних пользователей бухгалтерской отчетности в силу их многочисленности различаются. Но все внешние пользователи ориентируются, как правило, на публичную бухгалтерскую отчетность или, как ее еще называют, бухгалтерскую (финансовую) отчетность. Она доступна пользователям, не содержит сведений, относящихся к коммерческой тайне, и унифицирована по объему информации.

На основании данных бухгалтерской (финансовой) отчетности заинтересованные пользователи анализируют имущественное и финансовое положение организации, ее платежеспособность, финансовые результаты, эффективность деятельности и использования ресурсов. Таким образом, бухгалтерская (финансовая) отчетность позволяет в основном удовлетворить информационные запросы всех групп пользователей, что предъявляет особые требования к ее содержанию и порядку формирования.

Похожие работы

... происходят, и улучшение работы в случае, если применяемые процедуры не дают должного эффекта. ЗАКЛЮЧЕНИЕ Дипломная работа на тему “Внутренний контроль на предприятии. Внедрение системы внутреннего контроля бухгалтерского учета экономического субъекта” посвящена проблемам осуществления внутреннего контроля деятельности ООО “Транссервис ЛТД” Если концепции систем ...

... значение в российской практике приобретает краткосрочная управленческая отчетность, которая должна отражать динамику изменений, в том числе и в налоговом планировании. Периодичность составления внутренней отчетности определяет само предприятия и для каждой однородной группы центров ответственности и сегментов индивидуально. При этом важно иметь четкий график представления отчетности. 2. ...

... – форма № 2; в) отчет о движении капитала форма – № 3; г) отчет о движении денежных средств – форма № 4; д) приложение к бухгалтерскому балансу – форма № 5. Баланс – главная форма бухгалтерской отчетности. Он показывает состояние активов предприятия и источники их формирования на определенную дату. В финансовом анализе принято различать бухгалтерский (брутто-) баланс и аналитический (нетто-) ...

... отчетности, потребуются дополнительные разъяснения. В развитие Концепции Правительством РФ от 06.03.98 № 283 утверждена Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (далее - Программа). В программе: · сформулирована цель реформирования системы бухгалтерского учета - приведение национальной системы бухгалтерского учета в ...

0 комментариев