Навигация

Порядок составления и предоставления бухгалтерской отчетности

73124

знака

0

таблиц

2

изображения

2.2 Порядок составления и предоставления бухгалтерской отчетности

Бухгалтерская отчетность является неотъемлемым элементом всей системы бухгалтерского учета и выступает завершающим этапом учетного процесса. Это обусловливает органическое единство формирующихся в ней показателей с первичной документацией и учетными регистрами.

Бухгалтерская отчетность, по своей сущности, предназначена для удовлетворения потребностей как внутренних, так и внешних пользователей. Поэтому при ее составлении должно быть обеспечено соблюдение следующих условий:

♦ полное отражение за отчетный период всех хозяйственных операций; полное совпадение данных синтетического и аналитического учета и их соответствие показателям бухгалтерской отчетности;

♦ своевременная инвентаризация денежных средств, материальных ценностей и расчетов;

♦ правильная оценка статей баланса.

Для составления бухгалтерской отчетности необходимо проделать предварительную работу, которая должна обеспечить точность и полноту включаемых в отчетные формы данных. Для этого производится тщательная сверка данных синтетического и аналитического учета, контроль за тем, чтобы ни один документ не остался вне записи в соответствующих учетных регистрах, ликвидируются расхождения в расчетах с другими организациями и лицами. При завершении годового цикла бухгалтерского учета, кроме того, проводится полная инвентаризация всех средств и расчетов для устранения возможных расхождений между > данными текущего учета и действительным фактическим состоянием средств хозяйства, производятся также заключительные годовые записи и подсчет итогов и сальдо по счетам.

Проверка учетных записей и уточнение оценки объектов бухгалтерского учета обеспечивает реальность показателей бухгалтерской отчетности. В ней объекты должны отражаться в следующей оценке:

♦ нематериальные активы — по остаточной стоимости, т. е. по фактическим затратам на приобретение, включая расходы по их доведению до состояния, в котором они пригодны к использованию в запланированных целях, за минусом начисленной амортизации;

♦ основные средства — по остаточной стоимости, т. е. по фактическим затратам их приобретения, сооружения и изготовления, за минусом начисленного износа;

♦ оборудование — по фактической себестоимости приобретения;

♦ капитальные вложения — по фактическим затратам для застройщика (заказчика);

♦ финансовые вложения — по фактическим затратам для инвестора;

♦ материальные ценности (материалы, топливо, запасные части, тара и другие материальные ресурсы) — по фактической их себестоимости;

♦ незавершенное производство — по фактической или нормативной (плановой) производственной себестоимости, либо по стоимости материальных затрат;

♦ расходы будущих периодов — в сумме фактически произведенных расходов в отчетном периоде, но относящихся к следующим отчетным периодам;

♦ готовая продукция — по фактической или нормативной (плановой) себестоимости;

♦ товары отгруженные, сданные работы и оказанные услуги — по фактической или нормативной (плановой) себестоимости;

♦ дебиторская задолженность — в сумме, признанной дебиторами;

♦ остатки средств по валютному счету — в рублях, определяемых по курсу Центрального банка РФ, действующему на последнее число отчетного периода;

♦ уставный капитал — в размере, определенном учредительными документами;

♦ резервный и добавочный капитал — в сумме неиспользованных средств этих видов капитала;

♦ нераспределенная прибыль (непокрытый убыток) — в сумме нераспределенной прибыли или непокрытого убытка;

♦ займы и кредиты — на сумму фактической задолженности по займам и кредитам;

♦ кредиторская задолженность — в суммах фактических долгов кредиторам;

♦ доходы будущих периодов — в сумме, полученной в отчетном периоде, но относящейся к будущим отчетным периодам;

♦ резервы предстоящих расходов — в сумме неиспользованных резервов и т. д.

Бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, об его изменениях, а также о финансовых результатах ее деятельности. Если организация имеет филиалы, представительства и иные структурные подразделения, то она должна включать их показатели деятельности в свою отчетность.

Составленная бухгалтерская отчетность подлежит обязательному представлению:

♦ собственникам (органам, уполномоченным управлять государственным имуществом; участникам, учредителям — в соответствии с учредительными документами);

♦ государственной налоговой инспекции;

♦ территориальным органам государственной статистики по месту регистрации.

Годовая бухгалтерская отчетность должна быть представлена в течение 90 дней по окончании года, а квартальная — не позднее 30 дней по окончании отчетного периода. Учредители (собственники) предприятия устанавливают в пределах этих сроков конкретную дату представления бухгалтерской отчетности.

Организация, имеющая дочерние и зависимые общества, должна составлять сводную годовую бухгалтерскую отчетность не позднее 25-го апреля следующего за отчетным года и представлять ее в порядке и сроки, установленные действующим законодательством.

Годовая бухгалтерская отчетность организации до представления в указанные адреса рассматривается и утверждается собственниками (учредителями) в порядке, установленном учредительными документами.

Годовая бухгалтерская отчетность предприятия является открытой для заинтересованных пользователей: банков, инвесторов, кредиторов, покупателей, поставщиков и др., которые могут знакомиться с годовой бухгалтерской отчетностью и получить ее копии с возмещением расходов на копирование. Организация должна обеспечить возможность для заинтересованных пользователей ознакомиться с бухгалтерской отчетностью.

В соответствии с действующим законодательством акционерные общества открытого типа, банки и другие кредитные организации, страховые организации, биржи, инвестиционные и иные фонды, созданные за счет собственных средств, обязаны публиковать годовую бухгалтерскую отчетность не позднее 1-го июня года, следующего за отчетным.

Публичность бухгалтерской отчетности заключается в ее опубликовании в газетах и журналах, доступных пользователям бухгалтерской отчетности, либо распространении среди них брошюр, буклетов и других изданий, содержащих бухгалтерскую отчетность, а также в ее передаче органам государственной статистики по месту регистрации организации.

Публикации в обязательном порядке подлежат бухгалтерский баланс и отчет о прибылях и убытках.

Публикуемая бухгалтерская отчетность подлежит обязательной аудиторской проверке и подтверждению ее достоверности независимым аудитором.

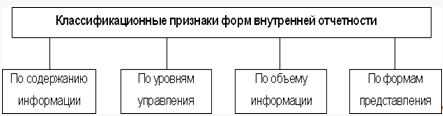

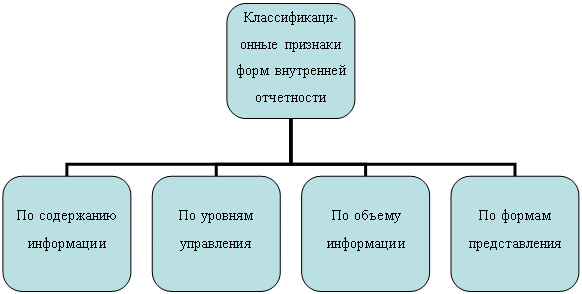

2.3 Характеристика форм внутренней отчетностиНа основе внутренней отчетности принимаются решения на всех уровнях управления организацией. Важным элементом в принятии решений является время, которое проходит от получения отчета до выработки решения и претворения его в управляющие действия. Существенное значение при этом имеют доступная форма внутреннего отчета, расположение и подача соответствующей информации. Не может быть стандартного набора внутренней отчетности с едиными формами и информационной структурой. Внутренняя отчетность индивидуальна. Она отрицает шаблонный подход. Можно выделить классификационные признаки, характеризующие общие подходы к характеристике форм отчетности (рис. 2.1.).

Рис. 2.2. Классификация внутренней отчетности

По содержанию информации внутренние отчеты подразделяются на комплексные, тематические (по ключевым показателям), аналитические.

Комплексные итоговые отчеты представляются обычно за месяц или за иной отчетный период (квартал, полугодие и т.п.) и содержат информацию о выполнении планов и использовании ресурсов за данный период; представляются регулярно и отражают доходы и расходы по центрам ответственности, исполнение сметы издержек, рентабельность, движение денежных средств и иные показатели для общей оценки и контроля.

На предприятии ООО "Большое Замошье" используется "Ведомость движения продукции" (Приложение 7). Она представляется директору предприятия за месяц. В ней отражается движение продукции в организации, которые приобретают продукцию на молокозаводе.

Тематические отчеты по ключевым показателям представляются по мере возникновения отклонений по наиболее важным для успешного функционирования показателям, таким, как объем продаж, потери от брака, недопоставки по заказам, график производства продукции и другим, не входящим в оценочные, плановым показателям, подконтрольным центру ответственности. К тематическим отчетам можно отнести "Ведомость производства продукции" (Приложение 7).

Аналитические отчеты подготавливаются только по запросам руководителей и содержат информацию, раскрывающую причины и следствия результатов по отдельным аспектам деятельности. Можно отнести, причины, влияющие на перерасход ресурсов, уровень продаж по секторам рынка, всесторонняя оценка причин изменения рентабельности, анализ рынка и использования производственной мощности, факторы риска деятельности в определенных направлениях и т.п.

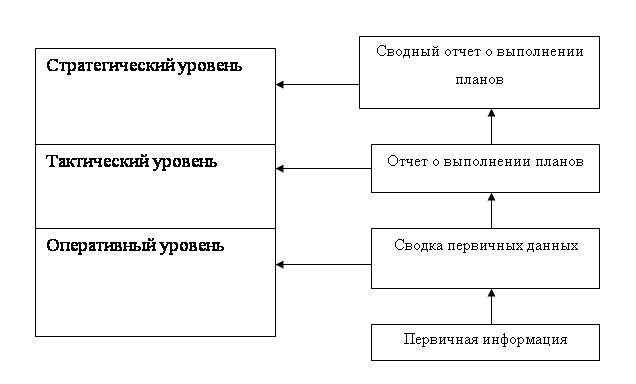

По уровням управления различают оперативные отчеты, текущие и сводные отчеты. Оперативные отчеты представляются на низовом уровне управления в центрах ответственности. Они содержат подробную информацию для принятия текущих решений. Составляются еженедельно и ежемесячно.

Текущие отчеты содержат агрегированную информацию для среднего уровня управления в центрах прибыли, центрах инвестиций, составляются с периодичностью от ежемесячного до ежеквартального.

Сводные отчеты представляются для высшего управленческого персонала организации, по которым принимаются стратегические решения и осуществляются общий контроль деятельности и контроль управленческого персонала на среднем, иногда – на нижнем уровне. Периодичность колеблется от ежемесячных до ежегодных отчетов.

Оперативная информация, предназначенная для низовых центров ответственности, не должна в неизменном виде представляться на высший уровень управления. Нижний уровень – это оперативные решения по согласованию и выполнению производственных планов, использованию ресурсов подразделения. Данная информация должна обобщаться, агрегироваться в более общие показатели для представления на средний уровень управления. На высшем уровне требуется еще большая степень обобщения информации.

По объему информации внутренние отчеты подразделяются на сводки, итоговые отчеты, общие (сводные) отчеты. Сводка – это краткие сведения об отдельных показателях деятельности подразделения за короткий период, иногда за день, за неделю. Итоговые отчеты составляются за месяц или другой отчетный период. Они обобщают информацию о контролируемых показателях данного центра ответственности. Общие финансовые отчеты составляются по организации в целом и содержат информацию, соответствующую формам финансовой отчетности, приспособленным для целей внутреннего управления.

По формам представления внутренние отчеты составляются в табличной, графической или текстовой форме.

Табличная форма представления внутренней отчетности является наиболее приемлемой и для составителей, и для пользователей.

Большая часть внутренней отчетной информации выражается цифровыми показателями, которые удобнее всего представлять в табличной форме. К ней все привыкли, она стала традиционной. Нужно правильно структурировать отчетные показатели, разделить их на зоны, выделить главные, требующие особого внимания, а самое важное – постараться изложить отчет на одной странице без оборота.

На предприятии ООО "Большое Замошье" вся внутренняя отчетность представляется в табличной форме.

Для пояснений к отчету может быть приложена записка с комментариями и раскрытием основных показателей.

Графическая форма наиболее наглядна, не нужно только перегружать графики и диаграммы излишней цифровой информацией, стараться уместить в один график (диаграмму) всю имеющуюся информацию. Отображение большего числа показателей в данной форме затрудняет восприятие информации. Много цифр нагляднее представлять в табличной форме.

Текстовая форма подачи информации приемлема в тех случаях, когда отсутствует цифровая информация, либо ее объем незначителен, но нужно подробно объяснить взаимосвязь и значение представляемой информации. Текстовые отчеты часто составляют в дополнение к отчетам в табличной или графической формах.

Глава 3. Внешняя отчетность как важный источник информации

Похожие работы

... происходят, и улучшение работы в случае, если применяемые процедуры не дают должного эффекта. ЗАКЛЮЧЕНИЕ Дипломная работа на тему “Внутренний контроль на предприятии. Внедрение системы внутреннего контроля бухгалтерского учета экономического субъекта” посвящена проблемам осуществления внутреннего контроля деятельности ООО “Транссервис ЛТД” Если концепции систем ...

... значение в российской практике приобретает краткосрочная управленческая отчетность, которая должна отражать динамику изменений, в том числе и в налоговом планировании. Периодичность составления внутренней отчетности определяет само предприятия и для каждой однородной группы центров ответственности и сегментов индивидуально. При этом важно иметь четкий график представления отчетности. 2. ...

... – форма № 2; в) отчет о движении капитала форма – № 3; г) отчет о движении денежных средств – форма № 4; д) приложение к бухгалтерскому балансу – форма № 5. Баланс – главная форма бухгалтерской отчетности. Он показывает состояние активов предприятия и источники их формирования на определенную дату. В финансовом анализе принято различать бухгалтерский (брутто-) баланс и аналитический (нетто-) ...

... отчетности, потребуются дополнительные разъяснения. В развитие Концепции Правительством РФ от 06.03.98 № 283 утверждена Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (далее - Программа). В программе: · сформулирована цель реформирования системы бухгалтерского учета - приведение национальной системы бухгалтерского учета в ...

0 комментариев