По степени экономической однородности различают простые и сложные затраты

Краткая характеристика ООО «Экспресс»

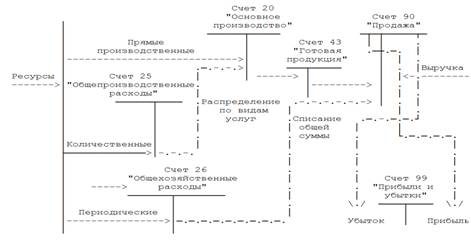

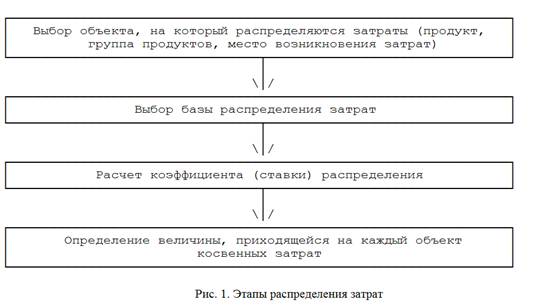

Фактический и нормативный методы учета затрат

Выявление отклонений от норм, определение фактической себестоимости продукции

Анализ структуры и динамики себестоимости продукции ООО «Экспресс»

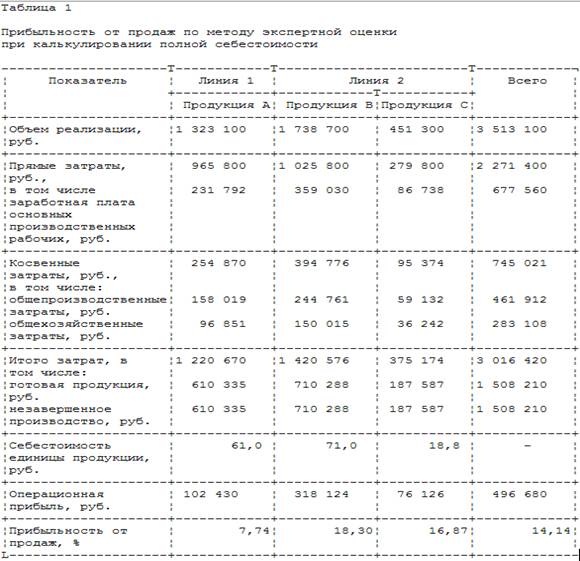

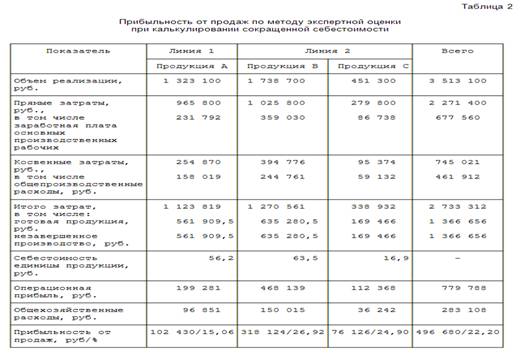

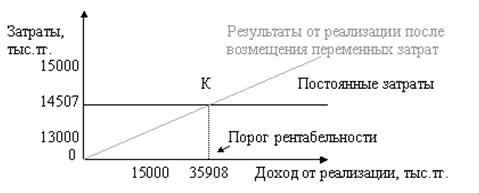

Реализация современных методов учета затрат на предприятии по системам «Директ-костинг» и «Стандарт-кост»

Руб. — нормативная цена одной балконной плиты

Особенности учета затрат в рамках системы "Директ-костинг"

Навигация

Краткая характеристика ООО «Экспресс»

Сравнительный анализ современных методов учета себестоимости

156272

знака

17

таблиц

6

изображений

1.3 Краткая характеристика ООО «Экспресс»

ООО «Экспресс» выполняет работы и оказывает услуги с целью удовлетворения общественных потребностей и извлечения прибыли за счет:

- содержания и ремонта автомобильных дорог и сооружений;

- строительства, ремонта, реконструкции и сооружения других автомобильных дорог и сооружений.

Предприятие вправе осуществлять также:

- посредническую деятельность;

- коммерческую деятельность;

- лесозаготовку и переработку;

- маркетинговую деятельность;

- снабженческо-сбытовую деятельность.

Предприятие имеет право самостоятельно осуществлять внешнеэкономическую деятельность в соответствии с законодательством Российской Федерации.

Местонахождение предприятия: Россия, Самарская область, г. Самара, Заводское шоссе д. 9.

ООО «Экспресс» является юридическим лицом и строит свою деятельность на основании Устава и действующего Законодательства.

Учредителем предприятия является Министерство транспорта РФ.

Предприятие ООО «Экспресс» является хозяйствующим субъектом, обладает правами юридического лица, имеет самостоятельный баланс, расчетный и иные счета в банках, печать со своим наименованием, бланки.

Координацию и регулирование деятельности предприятия осуществляет Федеральный дорожный департамент Министерства транспорта Российской Федерации. Взаимоотношения с трудовым коллективом, возникшие на основе трудовых договоров, регулируются законодательством Российской Федерации о труде. На основе полученной прибыли предприятие реализует социальный и экономические интересы членов трудового коллектива и интересы собственника имущества.

Предприятие состоит из производственных звеньев, занятых изготовлением продукции, органов управления, обслуживающих организаций.

Состав подразделений, их взаимосвязь в процессе выпуска продукции и обслуживания коллектива, количество, состав, соотношение по численности работников, занимаемые площади и территориальное их расположение образуют структуру предприятия.

Общая численность предприятия 130 человек, в том числе управленческий персонал (аппарат управления) составил 27 человек. Высшим должностным лицом предприятия является его руководитель (Приложение Б). Руководитель предприятия назначается на должность и освобождается от должности директором Дирекции и осуществляет свою деятельность на основании и в соответствии с условиями контракта, заключенного с Дирекцией.

У ООО «Экспресс» в настоящее время два основных вида деятельности: содержание дороги и реконструкция. Ему поручено обслуживать участок автомобильной дороги от 630 км до 826 км протяженностью 195 км, проходящему по территории Самарской области. На всем протяжении участок относится к дороге технической категории. Из общей протяженности, участки дороги с усовершенствованным (асфальтированным и чернощебеночным) покрытием составляет 109 км, дорога с переходным (гравийным и щебеночным) типом покрытия составляет 86 км. Дорога на всем протяжении находится в удовлетворительном состоянии. На протяжении указанного участка дороги имеется три участка с незавершенной реконструкцией дороги общей протяженностью 23 км (757 – 767 км, 803 – 816 км).

Базовое предприятие – ООО «Экспресс», обслуживающее данный участок дороги дислоцируется в г. Самаре на 720 км автодороги.

Предприятие имеет два дорожно-эксплуатационных участка с дислокацией в Самарской области (644 км) и (721 км).

Дорожно-эксплуатационные участки специализируются на содержании автодороги с выполнением полного комплекса дорожных работ по элементам: земляное полотно; полоса отвода; дорожная одежда; водопропускные трубы; - уход за мостами и путепроводами.

ООО «Экспресс» выполняет содержание и ремонт дорог по всем видам работ за исключением ремонта железобетонных и металлических мостов.

Так, за 2008год были выполнены следующие виды работ, указанные в таблице 1.3.

Таблица 1.3 - Производимые работы за 2008 год

| Вид работ | Объем работ, кв. м. | Стоимость работ, т. р. |

| 1. Строительство участка автодороги 639 – 646 км | 2255,22 | 7880,64 |

| 2. Устройство дорожной одежды из щебня толщиной 20 см на мосту | 343,8 | 56,450 |

| 3. Содержание дороги (очистка проезжей части, удаление снежного наката, россыпь противогололедного материала и др.) | - | 7767,8 |

| 4. Реконструкция участка 719 – 721 км | 167,1 | 1848,7 |

| 5. Реконструкция участка 639 – 643 км | 334,2 | 3409,4 |

| 6. Содержание дороги (очистка от грязи проезжей части и тротуаров, ремонт железобетонных ограждений, мытье мостов поливалочной машиной) | 58873 |

Все крупные работы (по строительству и реконструкции дорог) осуществляются в порядке поступления средств – госкапвложений.

Также при поступлении заказа и при наличии необходимой лицензии, предприятие может выполнить строительные работы согласно примерному классификатору:

1. производство по переработке нерудных (щебня, песка, гравия, песчано-гравийной смеси);

2. производство конструкций и изделий из бетона и сборного железобетона (сваи, балки, прогоны, ленты перекрытий, балконные плиты и др.);

3. производство асфальта;

4. производство деревянных строительных конструкций и изделий (оконные и дверные блоки, встроенные шкафы и их элементы, погнанная продукция);

5. функции подрядчика;

6. земляные работы (планирование площадей, разработка грунта бульдозером, экскаватором, укрепление и уплотнение грунтов);

7. возведение несущих и ограждающих конструкций зданий и сооружений.

Предприятие специализированное, поэтому четкой кооперации нет.

Предприятие строит свои отношения с другими юридическими и физическими лицами во всех сферах деятельности исключительно на основе договоров.

На своем балансе ООО «Экспресс» имеет два асфальтобетонных завода (эксплуатируется один), одну камнедробильную установку, 11 карьеров грунта камня. Асфальтобетонный завод (АБЗ) расположен на 719 + 4 км вправо от автодороги. На АБЗ выпускаются горячие асфальтированные смеси и черный щебень в общем объеме 16 тыс. тонн в год.

Камнедробильная установка расположена на 723 км автодороги, выпускает дробленый щебень в объеме 40 тыс. м³ в год. Карьеры грунта и каменных материалов расположены на 723, 728, 734, 749, 771, 765, 779, 792, 801, 807, 813 км автодороги. Возможный объем добычи грунта составляет 200 тыс. м³ в год.

Потребность в дорожных машинах и механизмах определена на основании норм, утвержденных Федеральной дорожной дирекцией на 1000 км обслуживаемых автодорог с учетом местных условий эксплуатации.

Бухгалтерский учет в ООО «Экспресс» осуществляется бухгалтерией, которая представлена одним человеком -главным бухгалтером. Основными функциями бухгалтерии ООО «Экспресс» являются:

- учет финансово хозяйственной деятельности:

- ведение бухгалтерского учета и отчетности;

- контроль за проведением инвентаризации;

- контроль за сохранностью товарно-материальных ценностей, правильным расходованием денежных средств;

- проведение анализа финансово-хозяйственной деятельности предприятия.

Основные показатели деятельности ООО «Экспресс» по данным бухгалтерской отчетности представлены в таблице 1.4.

Таблица 1.4 - Основные показатели деятельности ООО «Экспресс»

| Показатели | 2008 г. | 2009 г. | Изменение (+,-) | Темп роста, % |

| 1. Выручка от продажи товаров, тыс. руб. | 99654 | 122088 | 22434 | 122,51 |

| 2. Себестоимость проданных товаров, тыс. руб. | 82738 | 105658 | 22920 | 127,70 |

| 3.Управленческие и коммерческие расходы, тыс. руб. | 944 | 2 | -942 | 0,21 |

| 4. Прибыль от продажи, тыс. руб. | 15972 | 16428 | 456 | 102,85 |

| 5. Прибыль до налогообложения, тыс. руб. | 14894 | 12878 | -2016 | 86,46 |

| 6. Чистая прибыль, тыс. руб. | 10552 | 8223 | -2329 | 77,93 |

| 7. Стоимость основных средств, тыс. руб. | 268 407 | 262 262 | -6 145 | 97,71 |

| 8. Стоимость активов, тыс. руб. | 362478 | 370370 | 7892 | 102,18 |

| 9. Собственный капитал, тыс. руб. | 292 887 | 301 110 | 8 223 | 102,81 |

| 10. Заемный капитал, тыс. руб. | 69 591 | 69 260 | 331 | 99,52 |

| 11. Численность ППП, чел. | 125 | 130 | 5 | 104,00 |

| 12.Производительность труда, тыс.руб. (1/11) | 797 | 939 | 142 | 117,81 |

| 13. Фондоотдача, руб. (1/7) | 0,37 | 0,47 | 0,10 | 127,03 |

| 14. Оборачиваемость активов, раз (1/8) | 0,28 | 0,33 | 0,05 | 117,86 |

| 15. Рентабельность собственного капитала по чистой прибыли, % (6/9*100%) | 3,61 | 2,73 | -0,88 | 75,62 |

| 16. Рентабельность продаж, % (4/1*100%) | 16,03 | 13,46 | -2,57 | 83,97 |

| 17. Рентабельность капитала по прибыли до налогообложения, % (5/(9+10) | 0,04 | 0,03 | -0,01 | 75 |

| 18. Затраты на рубль выручки от продажи, ((2+3)/1*100 коп.) | 83,97 | 86,54 | 2,57 | 103,06 |

Данные таблицы 1.4 свидетельствуют о том, что выручка от продажи продукции уменьшился в 2008 году по сравнению с 2009 годом на 22,5 % и составил в 2009 году 122088 тыс. руб. В связи с увеличением объема продажи продукции и услуг, их себестоимость в 2009 году составила 127,7 % уровня 2008 года (82 738).

В результате финансово-хозяйственной деятельности прибыль от продаж ООО «Экспресс» в 2009 году по сравнению с 2008 годом увеличилась на 2,9 %. Но увеличение закупочных цен на материалы, повлияло на уменьшение чистой прибыли предприятия на 22,1%.

В изменении абсолютной величины собственного капитала наибольшая доля нераспределенной прибыли. Это говорит о том, что предприятие начинает капитализировать прибыль.

Бухгалтерский учет на предприятии ООО «Экспресс» ведется бухгалтерией в соответствии с учетной политикой которая представляет собой совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения факторов хозяйственной деятельности.

Итоговый продажи продукции проводится по результатам отчетного периода. В процессе его дается заключительная оценка объема продаж, а также финансовых последствий или влияние объема продаж на финансовый результат. Итоговый анализ проводится в 3 этапа. Рассмотрим наиболее важный, третий этап: «Золотое правило экономики» по методике В.В. Ковалева и О.В. Волковой.

Используя данные формы №1 «Бухгалтерский баланс» (Приложение В) и формы № 2 «Отчет о прибылях и убытках» (Приложение Г), определим соотношение темпов роста капитала, выручки от продаж, прибыли от продаж:

100% <Тк<ТN<Tp(1)

Где: Тк – темп роста капитала; ТN – темп роста выручки от продажи;

Tp – темп роста прибыли от продажи.

Определим темп роста капитала:

370370 /362478 *100% = 102,18%

100%<102,18%. Данное неравенство означает, что валюта баланса больше на конец периода, чем 100%. ООО «Экспресс» продолжает развиваться и наращивать темпы роста деятельности.

Определим темп роста выручки от продаж:

122088 / 99654 * 100% =122,51%.

102,18%<122,51%. Данное неравенство означает эффективность использования капитала. Таким образом, на каждый вложенный рубль собственного и заемного капитала оборачиваемость капитала возрастает, т.е. получаем больше выручки от продаж продукции.

Для подтверждения этого неравенства рассчитаем оборачиваемость капитала:

Ok0 = N0 / K0 = 99 654 / 362 478 = 0,27 раза

Ok1 = N1 / K1 = 122088 / 370370 = 0,33 раза

Расчеты показывают, что оборачиваемость капитала увеличилась на 0,06, это увеличение не значительно.

Определим темп роста прибыли от продаж:

16428 / 15972 *100% = 102,85%

122,51%> 102,85%. На предприятии темп роста прибыли от продаж меньше, чем темп роста выручки от продажи, т.е. «Золотое правило экономики » не выполняется. Это свидетельствует об относительном росте затрат на производство и продажу продукции в отчетном периоде по сравнению с предыдущим.

Похожие работы

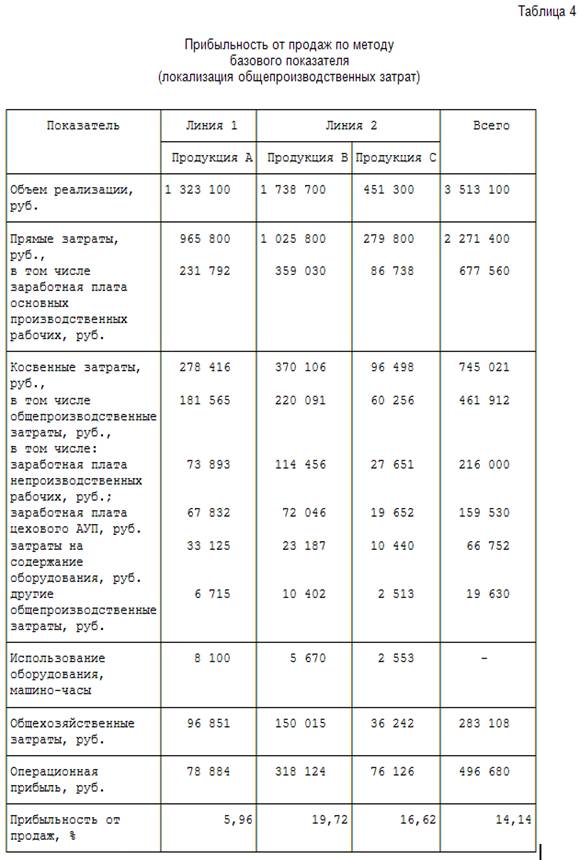

... , которые списываются со счета дополнительной или сторнировочной записями. Под прибыльностью от продаж здесь и далее понимается отношение операционной прибыли к выручке. 3. Калькулирование неполной ограниченной себестоимости 3.1 Метод "директ-костинг" Второй расчет выполняется исходя из того же предположения в отношении базы распределения для накладных расходов, но выбранный метод ...

... , чем позаказное калькулирование, так как при них отсутствуют карточки набора затрат по заказам и индивидуальным работам. 1.3 Сравнительный анализ позаказного и попроцессного метода калькулирования себестоимости продукции Попроцессный метод учета затрат и калькулирования себестоимости продукции имеет как много общего с позаказным методом, так и много различий. Различия между попроцессным и ...

материалы, топливо, тем дешевле производство продукции обходится как предприятию, так и всему обществу [1, с.43]. Метод учета затрат на производство и калькулирование себестоимости продукции - это совокупность приемов документирования и отражения производственных затрат, которые определяют фактическую себестоимость продукции [13, с.657]. Метод учета затрат и калькулирования выбирается ...

... Казахстан в части формирования себестоимости; 2. Отсутствие информации о полной себестоимости единицы продукции. Далее проведем анализ применения двух систем калькуляции на материалах ТОО «Электромонтаж». 2 Сравнительный анализ систем калькуляции себестоимости: Абзорпшен-костинг и Директ-костинг 2.1 Калькуляция себестоимости продукции с полным распределением затрат в системе Абзорпшен ...

0 комментариев