По степени экономической однородности различают простые и сложные затраты

Краткая характеристика ООО «Экспресс»

Фактический и нормативный методы учета затрат

Выявление отклонений от норм, определение фактической себестоимости продукции

Анализ структуры и динамики себестоимости продукции ООО «Экспресс»

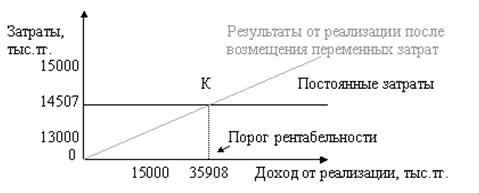

Реализация современных методов учета затрат на предприятии по системам «Директ-костинг» и «Стандарт-кост»

Руб. — нормативная цена одной балконной плиты

Особенности учета затрат в рамках системы "Директ-костинг"

Навигация

Выявление отклонений от норм, определение фактической себестоимости продукции

Сравнительный анализ современных методов учета себестоимости

156272

знака

17

таблиц

6

изображений

2.3 Выявление отклонений от норм, определение фактической себестоимости продукции

Отклонения от норм – это выявленная разница между фактическими и нормативными затратами. По содержанию отклонения делят на отрицательные (перерасход) и положительные (экономия).

Отрицательные отклонения возникают при нарушении технологического процесса производства продукции, недостатков в организации и управлении производством (при порче сырья и материалов, наличии брака, при сверхурочных работах и т.п.).

Положительные отклонения, как правило, являются следствием мер, направленных на повышение эффективности производства (при рациональном использовании отходов, устранении брака, совершенствовании технологии производства и т.п.). Положительные отклонения могут возникать при использовании заниженных норм, поэтому нормы периодически пересматривают и при необходимости – повышают.

Для учета отклонений от норм используют следующие способы: документирования, инвентарный, расчетный. Способы документирования и инвентарный используют для учета отклонений по прямым переменным затратам. Расчетный способ применяется, как правило, для учета отклонений по косвенным переменным расходам.

Аналитический учет отклонений от норм осуществляется по местам возникновения затрат, причинам, видам выкупаемой продукции, статьям калькуляции.

Вновь разработанные нормы утверждаются руководителем организации или уполномоченными им лицами. На основе распорядительных документов соответствующие службы выписывают извещения об изменении норм и передают их в цехи, в отдел снабжения и экономические службы. В извещениях указывают нормы до и после изменения, основания для внесения изменений, дату введения новых норм, шифры структурных подразделений, использующих измененные нормы, шифры изделий, по которым изменены нормы, и другие данные. С изменениями, оказывающими влияние на оплату труда рабочих (норм времени и расценок), рабочие должны быть ознакомлены до введения новых норм.

Новые нормы обычно вводят с начала месяца, но они могут вводится и в течение месяца. При значительном количестве изменений норм данные извещений целесообразно записать в карточки (ведомости) учета изменений норм, открываемые на каждое изделие. Итоговые месячные данные по изменению норм используются для корректировки нормативной калькуляции изделий. Кроме того, данные указанных карточек используют для контроля за эффективностью произведенных изменений норм по основным направлениям технического процесса, структурным подразделениям, вида продукции и т.п.

Для контроля за эффективностью мероприятий, обусловивших изменение норм, целесообразно составить классификатор причин изменений норм (таблица 2.1).

Таблица 2.1 - Классификатор причин изменений норм

| Шифр | Наименование причины |

| Внедрение прогрессивной технологии, механизации и автоматизации производства | |

| 01 | Внедрение новых технологических процессов |

| 02 | Механизация процесса производства |

| 03 | Автоматизация процесса производства |

| 04 | Модернизация оборудования и других средств труда |

| 05 | Совершенствование систем технического контроля |

| 2. Улучшение использования предметов труда | |

| 11 | Изменение рецептуры и раскроя материалов |

| 12 | Замена материалов |

| 13 | Использование отходов |

| 14 | Изменение цен на сырье, материалы, полуфабрикаты |

| 3. Совершенствование планирования, организации производства и управления | |

| 21 | Совершенствование системы материально - технического снабжения |

| 22 | Специализация подразделений |

| 23 | Кооперирование с другими организациями |

| и т.д. |

Имея нормативные калькуляции, документы на отклонения от норм и их изменения, бухгалтер рассчитывает фактические затраты отчетного месяца. Фактическая себестоимость продукции определяется алгебраическим сложением суммы затрат по текущим нормам с величиной отклонений от норм и величиной изменений норм.

![]() , (2)

, (2)

где ![]() - фактические затраты;

- фактические затраты;

![]() - нормативные затраты;

- нормативные затраты;

О - величина отклонений от норм;

И – величина изменений норм.

Полная себестоимость продукции, планируемой к выпуску в предстоящем периоде, определяется в обобщенном документе - смете затрат на производство и продажу продукции. Для определения производственной себестоимости из общей суммы затрат на производство прежде всего исключаются затраты, относимые на непроизводственные счета, стоимость работ по капитальному строительству и капитальному ремонту, которые выполнялись для своего предприятия; транспортные услуги, оказываемые сторонним организациям, непромышленным хозяйствам предприятия; стоимость научно-исследовательских работ, выполняемых для сторонних организаций, и т. п.

Похожие работы

... , которые списываются со счета дополнительной или сторнировочной записями. Под прибыльностью от продаж здесь и далее понимается отношение операционной прибыли к выручке. 3. Калькулирование неполной ограниченной себестоимости 3.1 Метод "директ-костинг" Второй расчет выполняется исходя из того же предположения в отношении базы распределения для накладных расходов, но выбранный метод ...

... , чем позаказное калькулирование, так как при них отсутствуют карточки набора затрат по заказам и индивидуальным работам. 1.3 Сравнительный анализ позаказного и попроцессного метода калькулирования себестоимости продукции Попроцессный метод учета затрат и калькулирования себестоимости продукции имеет как много общего с позаказным методом, так и много различий. Различия между попроцессным и ...

материалы, топливо, тем дешевле производство продукции обходится как предприятию, так и всему обществу [1, с.43]. Метод учета затрат на производство и калькулирование себестоимости продукции - это совокупность приемов документирования и отражения производственных затрат, которые определяют фактическую себестоимость продукции [13, с.657]. Метод учета затрат и калькулирования выбирается ...

... Казахстан в части формирования себестоимости; 2. Отсутствие информации о полной себестоимости единицы продукции. Далее проведем анализ применения двух систем калькуляции на материалах ТОО «Электромонтаж». 2 Сравнительный анализ систем калькуляции себестоимости: Абзорпшен-костинг и Директ-костинг 2.1 Калькуляция себестоимости продукции с полным распределением затрат в системе Абзорпшен ...

0 комментариев