По степени экономической однородности различают простые и сложные затраты

Краткая характеристика ООО «Экспресс»

Фактический и нормативный методы учета затрат

Выявление отклонений от норм, определение фактической себестоимости продукции

Анализ структуры и динамики себестоимости продукции ООО «Экспресс»

Реализация современных методов учета затрат на предприятии по системам «Директ-костинг» и «Стандарт-кост»

Руб. — нормативная цена одной балконной плиты

Особенности учета затрат в рамках системы "Директ-костинг"

Навигация

Фактический и нормативный методы учета затрат

Сравнительный анализ современных методов учета себестоимости

156272

знака

17

таблиц

6

изображений

2. Фактический и нормативный методы учета затрат

2.1 Метод учета фактических затрат и калькулирования фактической себестоимости

Независимо от множества объектов учета затраты можно исследовать двумя методами — фактическим и методом учета нормативных затрат.

Учет фактических затрат — это метод последовательного накопления данных о фактически произведенных издержках без отражения в учете данных об их величине по действующим нормам.

Нормативный метод учета предполагает предварительное определение нормативных затрат по операциям, процессам, объектам с выявлением в ходе производства отклонений от нормативных затрат. Фактические затраты определяются алгебраическим сложением затрат по нормам и отклонений от них. Пользуясь этим методом, бухгалтер имеет дело с нормативной себестоимостью и отклонениями от нее.

Оба метода направлены на выявление и отражение в конечном счете фактической себестоимости продукции, но первый — путем непосредственного учета затрат, а второй — через отклонения от норм.

Метод учета фактических затрат и калькулирования фактической себестоимости, как правило, является традиционным и наиболее распространенным на отечественных предприятиях.

Учет фактических затрат на производство строится на таких принципах, как: полное и документально оформленное отражение первичных затрат на производство в системе счетов бухгалтерского учета; учетная регистрация их в момент возникновения в процессе производства; локализация затрат по видам производств, характеру расхода, местам возникновения, объектам учета и носителям затрат; отнесение фактически произведенных затрат на объекты их учета и калькулирования; сравнение фактических показателей с плановыми. Применение этого метода позволяет в конечном счете определить фактическую (или «историческую») себестоимость.

Еще в начале XX в. данный метод начал подвергаться критике со стороны ученых-экономистов. Так, Г. Эмерсон затрагивал этот вопрос в своей книге «Производительность труда как основа оперативной работы и заработной платы». В главе, касающейся учета себестоимости, автор подчеркивал медлительность учета при такой системе, а также ошибочность получаемых цифровых данных о себестоимости как следствие «смешения производственных затрат с привходящими (случайными) расходами, которые не имеют даже самого отдаленного отношения к себестоимости». По мнению экономиста, основной недостаток учета фактической себестоимости состоит в том, что этот учет почти не имеет никакой ценности в качестве орудия для устранения потерь.

Другими недостатками учета фактической себестоимости являются:

• неоперативное обеспечение управляющего персонала бухгалтерской

информацией. Данные о стоимости изделий предоставляются лишь спустя известное время по окончании периода, в течение которого выполнялся заказ;

• в отсутствие стандартов (норм) единственный способ использования

бухгалтерских данных для анализа эффективности производства состоит в

сопоставлении себестоимости каждой последующей операции с аналогичной предыдущей. При этом обычно трудно определить, была ли себестоимость предыдущей операции высока или нет;

• данная система не создает никаких предпосылок для четкого выявления основных факторов производства и не сосредоточивает внимание управляющих на его главных недостатках. Управляющие же не могут вникать во все производственные подробности и разбираться в соотношениях отдельных цифр;

• учет фактической себестоимости трудоемок, создает много лишней работы по регистрации хозяйственных фактов, а потому оказывается более дорогостоящим.

Однако основной недостаток этого метода в том, что, применяя его, невозможно оперативно сигнализировать администрации о непроизводительных расходах труда и материалов, которые можно было бы устранить путем принятия экстренных мер.

Таким образом, учет фактических затрат исключает возможность оперативного контроля за использованием ресурсов, выявления и устранения причин перерасхода и недостатков в организации производства, нарушений технологических процессов, изыскания и мобилизации внутри производственных резервов. Ценностное выражение результатов производственной деятельности искажается влиянием разнообразных конъюнктурных колебаний, которые мешают точно определить в каждом конкретном случае, насколько то или иное изменение себестоимости обусловлено успешностью работы самого предприятия и его отдельных подразделений и насколько оно вызвано объективными причинами—удорожанием материалов или ростом других расходов, не зависящих от предприятия. Все это предопределяет ограниченность использования данного варианта учета для принятия управленческих решений, осуществления оперативного внутри хозяйственного бухгалтерского контроля.

Поэтому наиболее прогрессивными оказываются варианты учета нормативных затрат, особенно в условиях рыночных отношений и конкуренции.

2.2 Понятие нормативного метода учета затрат

Нормативный метод учета и калькулирования себестоимости продукции обычно характеризуется тем, что на предприятии по каждому изделию на основе действующих норм и смет расходов составляется предварительная калькуляция нормативной себестоимости изделия. В идеале, если бы в течение месяца все затраты на предприятии соответствовали действующим нормам, нормативам и сметам, а объём производства соответствовал запланированному, фактическая себестоимость изделия была бы равна нормативной. Исходя из этого учет организуют таким образом, чтобы все текущие затраты подразделить на расход по нормам и отклонениям от норм. Данные о выявленных отклонениях позволяют руководителям всех уровней производственного процесса управлять себестоимостью продукции и вместе с тем бухгалтерии калькулировать фактическую себестоимость изделия путем прибавления к нормативной себестоимости изделия (вычитания из неё) соответствующей доли отклонений от норм по каждой статье.

Нормативный метод учета и калькулирования себестоимости продукции в его идеальном виде предусматривает соблюдение следующих принципов:

предварительное составление калькуляции нормативной себестоимости по каждому изделию на основе действующих на предприятии текущих норм и смет;

ведение в течение месяца учета изменений действующих норм для корректировки нормативной себестоимости определения влияния этих изменений на себестоимость продукции и эффективности мероприятий, послуживших причиной изменения норм;

учет фактических затрат в течение месяца с подразделением их на расходы по нормам и отклонениям от норм;

установление и анализ причин, а также условий появления отклонений от норм по местам их возникновения;

определение фактической себестоимости выпущенной продукции как суммы нормативной себестоимости, отклонений от норм и изменений норм.

Осуществление этих принципов в полном объёме и идеальном виде позволяет укрупнить объекты учета затрат, вести аналитический учет не по изделиям, а по группам однородных изделий. Совокупность учетной группы изделий определяется самим предприятием. Важнейшим условием выделения групп является однородность изделий, включаемых в группу, по конструкции и технологии изготовления.

При соблюдении такой последовательности составления калькуляции фактической себестоимости обычно достигаются достоверные результаты о затратах для ценообразования и контроля затрат. Но это наиболее трудоёмкий вариант. Менее трудоёмкими являются варианты, при которых:

в нормативный сбор включают только прямые затраты и, следовательно, нормативную калькуляцию составляют только по прямым затратам;

остатки незавершенного производства при изменении норм не пересчитывают, а все изменения норм и отклонения от них относят на товарный выпуск;

при незначительности изменений в течение отчетного периода норм отдельный учет их не организуют, а рассматривают их вместе с отклонениями норм.

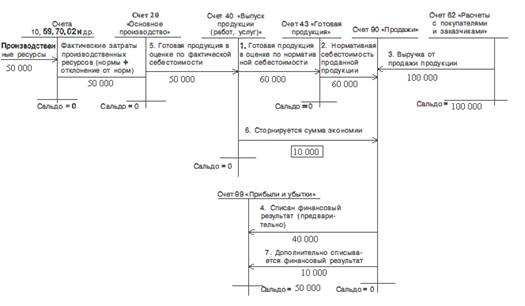

Рассмотрим схему бухгалтерских записей при использовании нормативного метода учета затрат и калькулирования на ООО «Экспресс» за 2 квартал 2009 года (рисунок 2). На нем задействован счет 40 «Выпуск продукции». По дебету счета отражается фактическая себестоимость выпущенной из производства продукции (в корреспонденции со счетом 20 «Основное производство»). По кредиту отражается нормативная себестоимость произведенной продукции (в корреспонденции со счетами 43 «Готовая продукция», 90 «Продажи»). Как уже отмечалось, учет затрат ведется по установленным нормативам, отклонение фактических затрат от нормативных фиксируется отдельно. В данном случае нормативная себестоимость готовой продукции, изготовленной за выбранный период, составила 60 тыс.руб. (проводка 1). В этой же оценке списана себестоимость проданной продукции (проводка 2). Остатков готовой продукции на складе нет. Выручка от продажи продукции — 100 тыс. руб. (проводка 3), следовательно, предварительно выявленный финансовый результат составляет 40 тыс. руб. (проводка 4). Отклонения фактических затрат от нормативных учитываются отдельно и относятся на себестоимость продукции.

Информация о фактической себестоимости готовой продукции собирается по дебету счета 40 (проводка 5). В данном случае сумма фактических затрат составила 50 тыс. руб.

Рисунок 2 - Схема бухгалтерских записей при использовании нормативного метода учета затрат и калькулирования (экономия).

Первого числа каждого квартала на счете 40 определяется отклонение фактической себестоимости от нормативной. На сумму выявленной экономии (фактическая себестоимость ниже нормативной) сторнируется себестоимость проданной продукции. В случае перерасхода (фактическая себестоимость больше нормативной) делается дополнительная запись:

Дебет счета 90 «Продажи», субсчет «Себестоимость продаж»

Кредит счета 40 «Выпуск продукции (работ, услуг)».

В данном случае достигнута экономия в сумме 10 тыс. руб. Поэтому сделана сторнировочная запись (проводка 6):

Дебет счета 90 «Продажи», субсчет «Себестоимость продаж»

Кредит счета 40 «Выпуск продукции, работ, услуг» 10 тыс руб.

и скорректирован финансовый результат (проводка 7):

Дебет счета 90 «Продажи», субсчет «Прибыль/убыток от продаж»

Кредит счета 99 «Прибыли и убытки» 10 тыс руб.

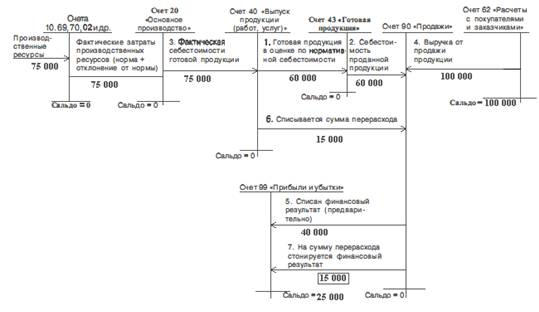

На рисунке 3 рассмотрена обратная ситуация: по результатам работы за месяц установлен перерасход производственных ресурсов против их нормативной величины. Нормативная себестоимость — 60. тыс. руб. (проводка 1), в этой же оценке отражена себестоимость проданной продукции (проводка 2). Фактическая себестоимость составила 75 тыс. руб. (проводка 3). Выручка от продажи продукции — 100 тыс. руб. (проводка 4). Предварительно (до окончания рассматриваемого периода), исходя из нормативных затрат, выведен финансовый результат — 40 тыс.руб. (проводка 5). По окончании отчетного периода на сумму перерасхода сделана дополнительная запись (проводка 6):

Дебет счета 90 «Продажи», субсчет «Себестоимость продаж»

Кредит счета 40 «Выпуск продукции (работ, услуг)» 15 тыс. руб.

и скорректирован финансовый результат (проводка 7):

Дебет счета 90 «Продажи», субсчет «Прибыль/убыток от продаж»

Кредит счета 99 «Прибыли и убытки» 15 тыс. руб.

Счет 40 может применяться при обоих вариантах учета затрат и калькулирования себестоимости продукции: по полной себестоимости или по ограниченной («усеченной») себестоимости.

Особенность счета 40 заключается не только в выявлении отклонений фактической себестоимости готовой продукции от нормативной (эти отклонения и ранее выделялись без выведения их на уровень синтетического учета), но и в том, что отклонения сразу списываются на себестоимость проданной продукции. Как следствие, готовая продукция на складе также оценивается по нормативной себестоимости. Такой порядок ведения счета 40 «Выпуск продукции (работ, услуг)» создает реальные предпосылки для практического использования в российском учете системы «стандарт-кост».

Рисунок 3 - Схема бухгалтерских записей при использовании нормативного метода учета затрат и калькулирования (перерасход)

Норма - это заранее установленное числовое выражение результатов хозяйственной деятельности в условиях прогрессивной технологии и организации производства.

Норма реально рассчитывается на основе технически обоснованных норм расхода материалов и прочих ресурсов, которая, в свою очередь, устанавливается в соответствии с технической документацией на производство продукции. Норматив калькулирования используется для определения фактической себестоимости продукции, оценки брака в производстве и размеров незавершенного производства.

Нормативы должны непрерывно поддерживаться на уровне последних достижений науки и техники, путем их систематического пересмотра, совершенствования методов определения потребности предприятия в средствах производства и разработки технически обоснованных норм расхода сырья, материалов, топлива, электроэнергии, времени. Нормативы расхода производственных ресурсов включают нормативы, определяющие использование живого труда, предметов труда и средств труда.

Нормативами живого труда являются затраты труда рабочего времени, расценки для сдельщиков и тарифные ставки повременщиков, нормы обслуживания рабочих мест и оборудования, нормативы бюджета рабочего времени работников, нормативы численности служащих и др.

По предметам труда разрабатываются нормы расхода сырья и основных материалов на производство единицы продукции (работ) или их слагаемых (г, кг, т), нормы расхода электроэнергии, пара, сжатого воздуха и других видов энергии для технологических целей и хозяйственных нужд, нормы расхода вспомогательных материалов на одно изделие, один машинокомплект, на 1000 руб. выпуска запасных частей и др.

По средствам труда устанавливают нормы амортизационных отчислений, нормы съема продукции с единицы оборудования и с 1![]() производственной площади, нормативы часовой, сменной и суточной производительности станков, установок и агрегатов, режимы работы оборудования в плановом периоде, нормативные коэффициенты использования оборудования во времени и мощности и др.

производственной площади, нормативы часовой, сменной и суточной производительности станков, установок и агрегатов, режимы работы оборудования в плановом периоде, нормативные коэффициенты использования оборудования во времени и мощности и др.

Нормы и нормативы использования производственных ресурсов разрабатываются совместно работниками технических служб, планового отдела и бухгалтерии. При разработке этих норм: либо используют данные предыдущего периода, либо заново разрабатывают технически обоснованные нормы.

В первом случае, по существу, нормы и нормативы не разрабатываются, а используются фактически сложившиеся в организации нормы расхода производственных ресурсов со всеми потерями и недостачами.

Разработка технически обоснованных норм и нормативов осуществляется на основе паспортных данных оборудования, отраслевых справочников, экспертных оценок, экспериментов, использования новейшей науки и техники.

При планировании общепроизводственных и общехозяйственных расходов целесообразно использовать нормативные коэффициенты этих расходов. Следует иметь в виду, что для общепроизводственных расходов нормативный коэффициент должен исчисляться отдельно для переменных и постоянных затрат. Нормативный коэффициент переменных общепроизводственных расходов исчисляют делением планируемых переменных общепроизводственных затрат на планируемое количество машиночасов, нормачасов, трудозатрат или другое планируемое количественное выражение определенной базы.

Нормативный коэффициент постоянных общепроизводственных расходов определяют отношением их планируемой величины к планируемому количественному выражению определенной базы (нормочасы трудозатрат или др.).

Похожие работы

... , которые списываются со счета дополнительной или сторнировочной записями. Под прибыльностью от продаж здесь и далее понимается отношение операционной прибыли к выручке. 3. Калькулирование неполной ограниченной себестоимости 3.1 Метод "директ-костинг" Второй расчет выполняется исходя из того же предположения в отношении базы распределения для накладных расходов, но выбранный метод ...

... , чем позаказное калькулирование, так как при них отсутствуют карточки набора затрат по заказам и индивидуальным работам. 1.3 Сравнительный анализ позаказного и попроцессного метода калькулирования себестоимости продукции Попроцессный метод учета затрат и калькулирования себестоимости продукции имеет как много общего с позаказным методом, так и много различий. Различия между попроцессным и ...

материалы, топливо, тем дешевле производство продукции обходится как предприятию, так и всему обществу [1, с.43]. Метод учета затрат на производство и калькулирование себестоимости продукции - это совокупность приемов документирования и отражения производственных затрат, которые определяют фактическую себестоимость продукции [13, с.657]. Метод учета затрат и калькулирования выбирается ...

... Казахстан в части формирования себестоимости; 2. Отсутствие информации о полной себестоимости единицы продукции. Далее проведем анализ применения двух систем калькуляции на материалах ТОО «Электромонтаж». 2 Сравнительный анализ систем калькуляции себестоимости: Абзорпшен-костинг и Директ-костинг 2.1 Калькуляция себестоимости продукции с полным распределением затрат в системе Абзорпшен ...

0 комментариев