Навигация

Опционы, фьючерсные и форвардные контракты, хеджирование

63274

знака

2

таблицы

6

изображений

2.2 Опционы, фьючерсные и форвардные контракты, хеджирование

Существуют 2 сегмента рынков и соответствующих им видов бирж: спотовые и срочные.

Спотовый рынок – это рынок наличных сделок. На нем происходит одновременная оплата и поставка ценных бумаг. На срочном рынке заключаются срочные сделки, представляющие собой договор между контрагентами о будущей поставке предмета контракта на условиях, которые оговариваются в момент заключения сделки. [7, стр. 441]

Срочный рынок позволяет согласовывать планы предпринимателей на будущее и страховать ценовые риски в условиях неопределенности экономической конъюнктуры. [2, стр. 456]

Форвардный контракт – это соглашение между двумя сторонами о будущей поставке предмета контракта.

Все условия сделки оговариваются контрагентами в момент заключения договора. Исполнение контракта происходит в соответствии с данными условиями в назначенные сроки. Форвардный контракт – твердая, т.е. обязательная для исполнения сделка. В случае его неисполнения на контрагента будут возложены штрафные санкции.

Такой контракт заключается, как правило, в целях осуществления реальной продажи или покупки актива, в том числе в целях страхования поставщика или покупателя от возможного неблагоприятного изменения цены – но он же не позволяет им воспользоваться возможной будущей благоприятной конъюнктурой. [2, стр. 16 – 17]

Форвардный контракт может заключаться с целью игры на разнице курсовой стоимости активов. В этом случае лицо, которое открывает длинную позицию (покупка срочного инструмента), надеется на дальнейший рост цены актива, лежащего в основе контракта. Лицо, занимающее короткую позицию (продажа срочного инструмента), рассчитывает на понижение цены этого инструмента. [2, стр. 17]

В момент заключения форвардного контракта стороны согласовывают цену поставки, по которой сделка будет исполнена.

Цена поставки — это цена, по которой поставляется актив в рамках форвардного контракта.

Форвардная цена — это цена поставки, которая фиксируется в контракте в момент его заключения. Если форвардный контракт продается на вторичном рынке, то он приобретает некоторую цену, поскольку возникает разница между ценой поставки и текущей форвардной ценой.

При оценке форвардной цены актива исходят из посылки, что вкладчик в конце периода Г должен получить одинаковый финансовый результат, купив форвардный контракт на поставку актива или сам актив. В случае нарушения данного условия возникает возможность совершить арбитражную операцию. Если форвардная цена выше (ниже) цены спот актива, то арбитражер продает (покупает) контракт и покупает (продает) актив. В результате он получает прибыль от арбитражной операции. [2, стр. 35]

Покупатель и продавец могут заключить сделку ,согласно которой некий товар будет поставлен в определенное время в будущем по заранее согласованной цене, что избавит данную сделку от элемента неопределённости. Они могут договориться о количестве и качестве товара, а также о дате поставки, после чего обе стороны внесут средства на депозит для защиты своих интересов в случаи аннулирования сделки. Такие сделки называются « Фьючерсными Контрактами».

Фьючерсы – это своеобразные страховые полисы, или «хеджи», на случай нестабильности рыночных цен; дела могут вестись и на фьючерсном ,и на наличном рынках одновременно.

От форвардного фьючерсный контракт отличается рядом существенных особенностей. Фьючерсный контракт заключается только на бирже, тогда как для форвардного контракта вторичный рынок или очень узок или вообще отсутствует, поскольку трудно найти какое-либо третье лицо, интересам которого бы в точности соответствовали условия форвардного контракта, изначально заключенного в рамках потребностей первых двух лиц, поэтому ликвидировать свою позицию по контракту одна из сторон, как правило, сможет лишь только с согласия своего контрагента.

В случае же фьючерсного контракта биржа сама разрабатывает его условия, которые являются стандартными для каждого конкретного вида актива. В связи с этим фьючерсные контракты высоко ликвидные, для них существует широкий вторичный рынок, поскольку по своим условиям они одинаковы для всех инвесторов. Кроме того, биржа организует вторичный рынок данных контрактов на основе института дилеров, и инвестор уверен, что всегда сможет купить или продать фьючерсный контракт и в последующем легко ликвидировать свою позицию. В то же время стандартный характер условий контракта может оказаться неудобным для контрагентов. Например, им требуется поставка некоторого товара в ином количестве, в ином месте и в другое время, чем это предусмотрено фьючерсным контрактом на данный товар. Кроме того, на бирже может вообще отсутствовать фьючерсный контракт на актив, в котором заинтересованы контрагенты. В связи с этим заключение фьючерсных сделок, как правило, имеет своей целью не реальную поставку/приемку актива, а хеджирование позиций контрагентов или игру на разнице цен.

Существенным преимуществом фьючерсного контракта является то, что его исполнение гарантируется расчетной палатой биржи. После того как на бирже заключен фьючерсный контракт, он регистрируется, и с этого момента продавец и покупатель, образно говоря, перестают существовать друг для друга. Стороной контракта для каждого контрагента становится расчетная палата биржи. Если участник контракта желает осуществить или принять поставку, то он не ликвидирует свою позицию до дня поставки и в установленном порядке информирует палату о готовности выполнить свои контрактные обязательства. В этом случае расчетная палата выбирает лицо с противоположной позицией, которая не была закрыта с помощью офсетной сделки (закрытия длинной или короткой позиции посредством исполнения противоположной сделки), и сообщает ему о необходимости поставить или принять требуемый актив. Обычно фьючерсные контракты предоставляют поставщику право выбора конкретной даты поставки в рамках отведенного для этого периода времени. [2, стр. 18, 46-47]

Начальный, гарантийный взнос, вносимый при открытии позиции по контракту его участником – депозитная маржа, обычно составляющая 2-10% от суммы сделки. Котировочная цена – цена по итогам биржевой сессии, средняя величина на основе сделок. Сумма выигрыша или проигрыша, начисляемая по итогам торгов, составляет переменую маржу. Чтобы ограничить спекуляцию фьючерсами устанавливается лимит отклонения фьючерсной цены текущего дня от котировочной предыдущего (отдельно по каждому виду контрактов). [7, стр. 457]

На самом деле большинство фьючерсных контрактов аннулируется до означенной даты поставки. Это и есть тот момент ,когда в игру вступают спекулянты .Бесспорно ,спекулянты являются безоговорочно важной частью рынка фьючерсов : благодаря их деятельности рынок становиться высоколиквидным. Однако они не заинтересованы в использовании товаров -спекулянты играют на разнице в ценах фьючерсного контракта и стоимости поставки на данный момент. [88, стр 209 -210]

Фондовый опцион, или опцион на акции, предоставляет право купить или продать определённое количество акций компании в течении конкретного срока по определённой цене .

Вы платите за опцион, но не обязаны его выполнять. Подобным же образом вы можете приобрести опционы на фьючерсные контракты ,процентные ставки и валют. В отличии от покупки фьючерсного контракта, владелец опциона может не реализовывать свое право на покупку/продажу. Но продавец опционного контракта обязан совершить сделку по требованию покупателя. Понятно, что покупатель опциона получает перед продавцом определенное преимущество, которое необходимо компенсировать. Для этого существует «премией» (premium), (цена) опциона - определенная сумма, выплачиваемая покупателем контракта продавцу обычно в момент заключения сделки.

Цена ,которую вы платите за опцион ,называется «премией» (premium), цена, согласно которой вы можете купить или продать акции и фьючерсы , называются «страйком»(Strike price) в Соединенных Штатах или «ценой исполнения» (exercise price ) в Великобритании.

сall-опционы, дающие право купить актив в определенный момент в будущем по заранее оговоренной цене; исполнение опционного контракта производится по требованию его покупателя.

По сложившейся традиции имеется два подхода: по европейскому стилю опцион может быть исполнен только в день истечения срока контракта. По американскому стилю покупатель имеет такое право в любой день после заключения контракта до его истечения.

put-опционы, предоставляющие право продать актив в определенный момент в будущем по заранее оговоренной цене.

В случае покупка put-опциона контрагент платит премию за возможность выбора совершать или не совершать сделки в будущем и не обязан продавать базовый актив. Продавец сall-опциона, наоборот, получает премию за обязательство продать базовый актив. Таким образом, покупатель опциона в момент заключения контракта уплачивает премию, рассчитывая взамен выгодно совершить сделку в будущем. Продавец же опциона, наоборот, получает премию, рассчитывая, что в будущем сделку исполнять не придется.

Цена strike - фиксированная цена базового актива, относительно которой заключается контракт между покупателем и продавцом. По сути, цена strike является ценой исполнения в аналогичном форвардном контракте. Но она не является ценой опционного контракта. Цена опциона (премия) - это компенсация, предоставляемая покупателем опциона продавцу за те обязательства, которые налагает на себя продавец.

День истечения срока действия контракта называется днем экспирации. Европейский стиль предполагает, что днем экспирации является фиксированная дата в будущем, в которую, и только в нее, покупатель опциона имеет право его использовать, а продавец контракта, если покупатель этого потребует, обязан его исполнить. По американскому стилю под днем экспирации понимается дата, на или до которой покупатель опциона имеет право использовать контракт, а продавец обязан его выполнить. Отличие не принципиальное, поскольку до реального исполнения доходит лишь малая часть заключенных контрактов. Таким образом, приказ на открытие позиции на опционном рынке будет выглядеть следующим образом: купить/продать N опционов call/put на базовый актив с необходимым днем экспирации с ценой strike за премию опциона.

Для опциона call критической точкой, в которой прибыль и убытки от операции равны нулю, является ситуация, когда цена базового актива равна цене strike плюс премия опциона. Если цена базового актива поднимается выше, то выигрывает покупатель; если ниже, - продавец.

Купленный опцион put будет приносить доход, если цена базового актива окажется меньше, чем цена strike минус величина премии. И покупатель опциона put, и продавец опциона call рассчитывают на понижение цен на рынке, а покупатель опциона call и продавец опциона put - на повышение.

Продажа опционов - это прежде всего своеобразный «страховой бизнес». Продавец опционов, по сути, собирает страховые премии у участников рынка, рассчитывая, что в будущем конъюнктура не позволит покупателю реализовать свое право, заложенное в контракте.

Следующий мотив продажи опционов - оптимизация операций на рынке базового актива. Например, при фиксации прибыли на фондовом рынке вместо простой продажи портфеля ценных бумаг более разумно продать опционы call на небольшой срок. В этом случае помимо денег за продажу портфеля будет получена премия опционов. Риск данной операции невелик. Очевидно, что такая операция осуществится, если цены базового актива вырастут. Если же они упадут и опцион не будет реализован, то продавец уменьшит свои убытки на величину премии.

И наконец, при продаже опционов может присутствовать мотив аккумулирования денежных ресурсов. Как правило, перечисление премии опциона осуществляется в момент заключения контракта. И данная сумма поступает в полное распоряжение продавца. Но это может нивелироваться системой залогов. Также продажа опционов может иметь место при реализации более сложных стратегий.

Опционы, несомненно, являются весьма привлекательным и перспективным финансовым инструментом. Операции с ними представляют интерес не только для крупных портфельных инвесторов, но и для рыночных спекулянтов. Однако в Украине опционные торги особого развития пока не получили.

Хеджирование – это использование одного биржевого (или внебиржевого) инструмента для снижения риска связанного с неблагоприятным влиянием рыночных факторов на цену другого ,связанного с первым инструментом , или на генерируемые им денежные потоки .

В качестве хеджируемого инструмента может выступать товар или финансовый актив, имеющийся в наличии или планируемый к приобретению или производству (особое значение имеет для производства). Инструмент хеджирования выбирается таким образом ,чтобы неблагоприятные изменения цены хеджируемого актива или связанных с ним денежных потоков компенсировались изменением соответствующих параметров хеджирующего актива .

Стоит указать что хеджирование применяется как для снижения риск потерь при изменении рыночной цены так и при изменении других рыночных факторов (изменение обменного курса валют ,регулирование основных процентных ставок, есt.[23стр162-163]

Глава 3. Роль фондовых бирж в современной экономике.

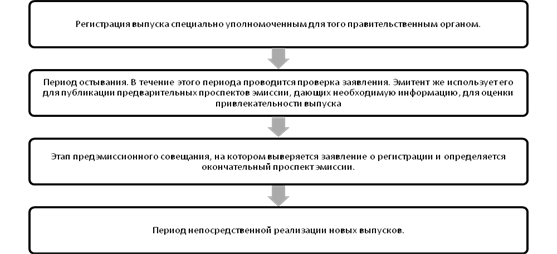

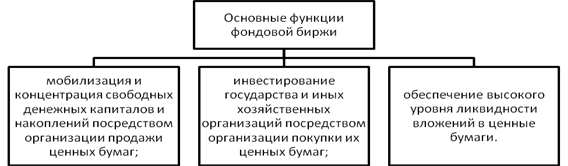

Основная функция фондового рынка состоит в мобилизации средств вкладчиков для целей организации и расширения масштабов хозяйственной деятельности. [1, стр. 12] Биржа кредитует и финансирует государство и различные хозяйственные структуры. Вторая его функция, — информационная — ситуация на фондовом рынке сообщает вкладчикам информацию об экономической конъюнктуре и дает им ориентиры для размещения своих капиталов. [1, стр. 12] Фондовая биржа играет большую роль в организации холдинговых компаний, что позволяет обеспечить контроль над группой предприятий посредством скупки контрольных пакетов их акций.

Состояние фондового рынка играет важное значение для стабильного развития экономики, его крах, т.е. сильное падение курсовой стоимости ценных бумаг за короткий промежуток времени, может вызвать застой в экономике - ведь падение стоимости ценных бумаг делает вкладчиков абсолютно беднее. Как следствие, они сокращают свое потребление, спрос на товары и услуги падает, у предприятий накапливается нереализованная продукция, они начинают сокращать производство и увольнять работников, что еще больше сокращает уровень потребления. Кроме того, падение курсовой стоимости уменьшает возможности предприятий аккумулировать необходимые им средства за счет выпуска новых бумаг. [1, стр.13]

Великая депрессия побудила многих западных ученых начать изучать биржу как своеобразный барометр деловой активности в стране, показатель ситуации на фондовом рынке и в экономике в целом. Было проведено множество исследований зависимости между изменениями цен на акции и изменением экономической ситуации в стране. Несмотря на незначительные расхождения в результатах, многие ученые сходятся во мнении, что существует прямая зависимость между этими величинами. Например, тщательное исследование, проведенное американскими учеными из Национального бюро экономических исследований и опубликованное в 1975 году, дало заключение, что за предшествующие 100 лет изменения в ценах на акции опережали поворотные точки экономического цикла в 33 случаях из 44, а средний период опережения составлял в среднем 5-9 месяцев. [6, стр. 109] Однако нельзя всецело полагаться на эту теорию, так как и она часто дает сбои. Например, спад, наблюдавшийся в американской экономике в 1990-91 гг. сопровождался рекордно высокими уровнями индекса Доу-Джонса.

Итак, фондовые биржи играют очень существенную роль как для их участников, так и для экономики стран и мира в целом. Поэтому чрезвычайно важно, насколько эффективно функционируют биржи, ведь взаимосвязь их с годами усиливается. Примером тому может служить ситуация лета 2002 года, когда ситуация в США и Латинской Америке вызвала снижение и даже падение большинства мировых фондовых рынков. Еще более яркий пример описывает Г. Баранов в статье «Закрытие Америки»: «Вслед за падением самолетов на небоскребы Всемирного торгового центра, началось падение мировых фондовых индексов и паника на биржах. Целую неделю были закрыты американские фондовые биржи. Начался полноценный фондовый кризис. Для того чтобы осознать, что это означает для мирового рынка ценных бумаг, достаточно вспомнить, что значительная часть его находилась именно в США. Именно в Америке устанавливался ориентир для всего остального рынка, и он вдруг исчез. От котировок американских бирж во многом зависело то, как вели себя ценные бумаги на биржах Европы и Азии. Мировой фондовый рынок всю неделю лихорадило, никто не мог оценить глубину возникших проблем. Основное последствие теракта – повышение неопределенности, что отпугивает инвесторов с фондовых рынков» [9, с 14-15].

Вывод

Рассмотрев структурную и функциональную роли биржи можно утверждать, что современная рыночная экономика, уже не может существовать без ценных бумаг и фондовых бирж – они стали ее неотъемлемой частью.

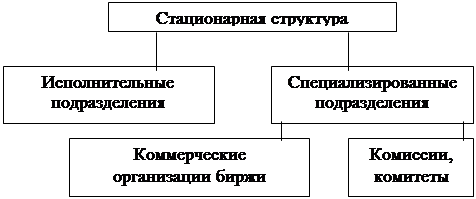

Биржа представляет собой, сложную систему; как организационной структуры, так и структуру проведение торгов.

Биржа играет конструктивную роль в развитии фондового рынка и экономики в целом, она придает необходимый динамизм и гибкость инвестиционному процессу. Она содействует аккумуляции временно свободных денежных средств, обеспечивает максимальную надежность и высокую ликвидность котируемых на ней ценных бумаг, способствует снижению рисков при осуществлении сделок с ценными бумагами, гарантирует доступность всем участникам рынка любой необходимой информацией о ситуации на рынке, а современные технологии, используемые на биржах сводят транзакционные издержки при заключении сделок к минимуму.

Однако есть и негативные стороны, в частности, спекулятивные операции, часто приводящие к негативным последствиям, усугубленным широким использованием современных компьютерных систем биржевой торговли.

Среди 11-ти фондовых бирж Украины, лидером за последние годы является ПФТС, занимающая лидирующее место. За ней следовала Украинская Биржа, Киевская Международная Фондовая Биржа и Украинская Международная Фондовая Биржа, данные и информацию о каждой ,можно увидеть в дополнении.

В ходе анализа ,и сравнения я пришёл к выводу что, всем украинским биржам далеко до бирж в развитых западных столицах: годовые объемы торгов на ПФТС достигаются на Лондонской бирже за полчаса ,а значит нам есть куда стремиться .

Список использованной литературы

1. Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов: Учебное пособие - М.: 1 Федеративная Книготорговая Компания, 1998.

2. Буренин А.Н. Фьючерсные, форвардные и опционные рынки. - М.: Тривола, 1994.

3. Грязнова А.Г., Корнеева Р.В., Галанова В.А. Биржевая деятельность. М. Финансы и статистика. 1995.

4. Дж. Литтл, Л. Роудс. Как пройти на Уолл-стрит. Пер. с англ. – М.:ЗАО «Олимп – Бизнес», 1998

5. Миркин Я.М. «Ценные бумаги и фондовый рынок. М.: Перспектива, 1999.

6. Тьюлз Р., Брэдли Э., Тьюлз Т. Фондовый рынок. М. Инфра-М. 1997.

7. Курс экономической теории: учебник – 4-е дополненное и переработанное издание под ред. проф. Чепурина М.Н., проф. Киселевой Е.А. – Киров: «АСА», 2001г.

8. Эдлер А. Как играть и выигрывать на бирже. – М.: Диаграмма, 2001

9. Баранов Г. Закрытие Америкию «Деньги». 2001. № 37.

10. Бывшев В, Слуцкий В Технический анализ на российском рынке «голубых фишек» Журнал «Рынок Ценных Бумаг»№17 за 1998 год

11. Лауфер М. Глобализация финансовых рынков на рубеже тысячелетия. Журнал «Финансы и Кредит» 2000. № 6.

12. Миловидов В. Фондовый рынок: полгода плохая погода. Журнал «Рынок Ценных Бумаг» №12 за 1998 год

13. Охрименко А, Семенов Б. Разрешите представиться: опцион. Журнал «Рынок Ценных Бумаг»№9 за 1998 год

14. А. Кияница "Фундаментальный анализ финансовых рынков"//// "ООО Питер Принт" 2005 (281 стр)

15. А. Элдер"Трейдинг с доктором Элдером.Энциклопедия биржевой игры"(336 стр) М.диаграмма 2003 Москва

16. Радыгин А.Д. проф. Хабарова Л.П. (главы 16,17); д. ф.-м. н. Шапиро Л.Б. Базовый курс по рынку ценных бумаг. — М.: Финансовый издательский дом “Деловой экспресс”, 1997 — 485 с.

17. Н.И. Берзон, Е.А. Буянова, М.А. Кожевников, А.В. Чаленко "Фондовой Рынок " "Вита-Пресс" Москва 1998 (400 стр)

18. Р. Джонс"Биржевая игра" 2001 "ИК аналитика " Москва

19. В.А.Дараган "игра на бирже "2-е М,:УРСС,1998-232с

20. В.В. Ильин, В.В.Титов "Биржа на кончиках пальцев "СПБ,: ПИТЕР,2004-368ст.

21. В.С. Афонов "Валютный дилинг " М,:АО"Консалтбанкир" Москва 2000-312с

22. Твардовский В.В, Паршиков "Секреты биржевой торговли" М,:Альпина Паблишер ,2003-530с.

23.Берзон Н.И., Буянова Е.А., Кожевников М.А. - "Фондовый рынок "(1998)

24.А.А. Куликов "Форекс для начинающих "2-е издание (383стр) .2009 ООО."Питер Прес" тир.2500.

25.Л. Гох "Как реально работает фондовый рынок " (337 стр) 2009 Тов. "Баланс Бизнес Бук " тираж 2500.

26. А. Глен " руководство по корпоративным финансам " 2008(722стр) Тов. "Баланс Бизнес Бук" тираж 2000.

27. Д. Мерфи."Межрыночный технический анализ"- М,:Диаграмма 1999, -317с

28. Розенберг М. "Инвестиции. Терминологический словарь"-М.: ИНФРА 1997,-400с

29. М. Бретт. "Как читать финансовую информацию" М,; Проспект -2004,-464с

30. ММВБ "Вы и мир инвестиций "Москва 2003-83с

Дополнения

Фондовые Биржи Украины

В Украине есть 11 фондовых бирж (согласно Агентству по развитию инфраструктуры фондового рынка Украины), которые расположены в 3 городах: Киеве, Николаеве и Днепропетровске (в других городах есть лишь филиалы бирж). Эти 11 бирж на момент написания статьи являлись лицензированными организаторами торгов.

I. Фондовые биржи Украины:

II. Фондовая Биржа ПФТС

III. Киевская Международная Фондовая Биржа (КМФБ)

IV. Украинская Фондовая Биржа (УФБ)

V. Украинская Межбанковская Валютная Биржа (УМВБ)

VI. Фондовая Биржа «ИННЭКС»

VII. Южно-Украинская Торгово-Информационная Система «Пивдэнь-Сервер» (ПТІС)

VIII. Приднепровская Фондовая Биржа (ПФБ)

IX. Украинская Международная Фондовая Биржа (УМФБ)

X. Торгово-Информационная Система «Перспектива»

XI. Восточно-Европейская Фондовая Биржа (СЄФБ)

XII. Украинская Биржа (УБ)

Киевская Международная Фондовая Биржа

Официальный сайт: http://www.kise-ua.com

ОАО (ВАТ) «Київська міжнародна фондова біржа» является столичной биржей, занимающей следующую позицию после ПФТС, относительно диаграммы. Как указано на сайте компании, “У 2006 році у відділенні неофіційного котирування ВАТ «Київська міжнародна фондова біржа» було укладено 3305 угод з цінними паперами на загальну суму 430 мільйонів гривень“…

Украинская Фондовая Биржа

Официальный сайт: http://www.ukrse.kiev.ua

Несмотря на то, что ЗАО «Украинская Фондовая Биржа» является первым организатором торгов ценными бумагами в Украине, данная биржа занимает далеко не первое место по обороту и количеству эмитентов. Самая старая первая биржа Украины функционирует с 1991 года.

Украинская Межбанковская Валютная Биржа

Официальный сайт: http://www.uice.com.ua

Довольно маленькая по количеству эмитентов, ЗАТ «Українська міжбанківська валютна біржа» изначально (с 1993 года) функционировала лишь как организатор торгов исключительно на валютном рынке (forex), но в 1997 году она стала организовывать торги и на фондовом рынке.

Южно-Украинская Торгово-Информационная Система «Пивдэнь-Сервер»

Официальный сайт: http://www.utis.mk.ua

«Південь-Сервер» — дочернее предприятие Николаевской ассоциации «Південноукраїнська торгівельно-інформаційна система». Отсутствие сайта этой биржи (или маскировка его в сети) и достаточно низкое количество эмитентов ведут нас к следующей бирже…

Приднепровская Фондовая Биржа

Официальный сайт: http://www.pse.com.ua

Объем торгов Днепропетровского ЗАТ «Придніпровська фондова біржа» за 2007 год составил более 35 млн. грн. Эта биржа — одна из самых мелких в Украине по количеству эмитентов.

Украинская Международная Фондовая Биржа

Официальный сайт: http://www.uise.kiev.ua

Киевское ЗАТ «Українська міжнародна фондова біржа» разделяет второе место с КМФБ по количеству эмитентов (согласно диаграмме). Срок действия лицензии (АБ218348) этой биржи заканчивается 29 октября 2009 года.

Торгово-Информационная Система «Перспектива»

Официальный сайт: http://www.psptis.com.ua

По количеству эмитентов в 2007, молодая днепропетровская биржа ТІС «Перспектива» не показала большого результата. Но, как обещают название этой биржи и современный сайт, «Перспектива» является очень перспективной.

Восточно-Европейская Фондовая Биржа (СЄФБ)

Официальный сайт: http://www.eese.com.ua

ОАО «Східно-Європейська фондова біржа» основано осенью 2007 года. Должен заметить, что официальный сайт биржи больно схож по элементам управления с сайтом Биржи ПФТС. Пустые разделы на сайте — явный признак того, что руководству все равно, какое впечатление останется у потенциальных эмитентов и трейдеров о бирже. Отсюда соответственный вывод об отношении к своему делу.

Украинская Биржа

Официальный сайт: http://ux.com.ua

Детище российской РТС, «Украинская Биржа» является второй крупнейшей торговой площадкой украинского фондового рынка, после ПФТС. На момент написания статьи, УБ являлась прямым конкурентом ПФТС. Основой ставкой Украинской Биржи является донесение интернет-трейдинга в массы.

Предлагаю прочесть интервью с Алексеем Сухоруковым, первым заместителем председателя правления Украинской Биржи.

Фондовая Биржа ПФТС

Официальный сайт: http://www.pfts.com

ПФТС — Крупнейшая фондовая биржа в Украине по объему торгов и по всем другим показателям. Киевская биржа ПФТС занимает важную роль в фондовом рынке Украины, т.к. бóльшая часть всех операций происходит на ней. Индекс ПФТС принято считать показателем всей финансовой ситуации в Украине.

Фондовая Биржа «ИННЭКС»

Официальный сайт: http://www.innex-group.com

Эта Киевская биржа имеет филиал в Донецке. На диаграмме видно, что количество эмитентов в ЗАТ «Фондова біржа «ІННЕКС» резко сократилось в 2007 году. Такое падение говорит само за себя. Сайт компании подтверждает это явление отсутствием информации и удобства.

Далее мною предложен анализ биржевой деятельности Фондовой биржи «ИННЭКС» за 2009 год, также представлено биржевой список крупнейшей фондовой биржи ПФТС, и сравнительный анализ фондовых бирж Украины по количеству эмитентов (за 2006-2007) .

Похожие работы

... биржа – организованный, регулярно функционирующий рынок ценных бумаг и других финансовых инструментов, один из регуляторов финансового рынка, обслуживающий движение денежных капиталов. Роль фондовой биржи в экономике страны определяется, прежде всего, степенью разгосударствления собственности, точнее – долей акционерной собственности в производстве валового национального продукта. Кроме того, ...

... выступают в качестве первых элементов инфраструктуры рынка, благодаря которым происходит упорядочение движения товарных потоков, собирается необходимая информация о положении дел на отдельных рынках товаров и услуг. Другим важнейшим элементом рыночной инфраструктуры являются фондовые биржи. Это место, где находят друг друга продавец и покупатель ценных бумаг, где цены на эти бумаги определяются ...

... между различными субъектами хозяйственной жизни. В итоге функционирование вторичного рынка обеспечивает постоянную структурную перестройку экономики в целях повышения её рыночной эффективности и выступает столь же необходимым для существования фондового рынка, как и первичный рынок. Однако роль вторичного рынка этим не ограничивается. Вторичный рынок обеспечивает ликвидность ценных бумаг, ...

... может выступать инвестиционная компания, одной из функций которой является вложение средств в ценные бумаги. 5.6. Порядок допуска ценных бумаг к биржевой торговле. К обращению на фондовой бирже допускаются: · ценные бумаги в процессе размещения и обращения, прошедшие предусмотренную Федеральным законом процедуру эмиссии и включённые фондовой биржей в список ценных ...

0 комментариев