Задачи и последовательность проведения анализа валовых доходов заготовительной отрасли в рыночной экономике

Анализ образования и использования валовых доходов коопзаготпрома, расчет влияния факторов

Резервы и пути увеличения валовых доходов заготовительной деятельности коопзаготпрома

Основные направления увеличения валовых доходов коопзаготпрома

Навигация

Задачи и последовательность проведения анализа валовых доходов заготовительной отрасли в рыночной экономике

Анализ валового дохода заготовительного предприятия, резервы и пути их увеличения

82786

знаков

12

таблиц

0

изображений

1.2 Задачи и последовательность проведения анализа валовых доходов заготовительной отрасли в рыночной экономике

Анализ финансовых результатов хозяйственной деятельности заготовительного предприятия обычно начинают с изучения валовых доходов. От величины валовых доходов, их структуры и качественного показателя (пропорции между прибылью и издержками) зависят финансовое положение заготовительного предприятия, оплата труда работников, степень обновления основного капитала, поскольку источником образования прибыли являются валовые доходы.

Анализ валовых доходов, как и других результативных показателей, предполагает:

- изучение исследуемого показателя в его взаимосвязях;

- оценку воздействия объективных экономических законов и факторов субъективного характера;

- использование результатов анализа при разработке бизнес-планов;

- выявление и количественное измерение действия факторов на исследуемое явление;

- определение тенденции и пропорций в развитии изучаемого показателя с определением неиспользуемых внутрихозяйственных резервов;

- изучение и обобщение передового, в том числе зарубежного, опыта и использование его при принятии управленческих решений.

Основной целью анализа валовых доходов является поиск резервов их роста и достижение на основе этого оптимального соотношения с финансовыми результатами, создание работающей модели управления ими.

Анализ валовых доходов на уровне предприятия, отрасли должен осуществляться в тесной взаимосвязи с другими показателями хозяйственной деятельности: заготовительным оборотом (оборотом реализации), объемом закупок отдельных видов сельскохозяйственных продуктов и сырья, издержками обращения, прибылью и рентабельностью.

Назовем основные задачи анализа валовых доходов заготовительного предприятия (объединения) потребительской кооперации:

- Оценка выполнения плана и динамики валовых доходов по предприятию (объединению) в целом и отдельным видам (группам) сельскохозяйственных продуктов и сырья.

- Определение пропорций в составе валового дохода (соотношения между выгодой и расходами) в динамике и в сопоставлении с планом.

- Выявление, оценка и количественное измерение действия на изменение суммы валового дохода, его структуры отдельных факторов.

- Разработка подходов по оптимизации структуры валовых доходов по результатам анализа при составлении бизнес-планов.

- Поиск путей и определение резервов роста валовых доходов в основном за счет неиспользованных внутрихозяйственных ресурсов и достижения на основе этого оптимальной структуры.

Для проведения экономического анализа валового дохода используются следующие методы и приемы экономического анализа: оценка абсолютных, относительных и средних величин; методы сравнения, группировки, индексный, графический, цепных подстановок, балансовый и др.

Достоверность результатов анализа валовых доходов находится в прямой зависимости от качества его информационного обеспечения. Источники экономической информации подразделяются на учетные, внеучетные и нормативные. К учетным относятся бухгалтерский учет и отчетность; статистический учет и отчетность; оперативный учет и отчетность; выборочные учетные данные; к внеучетным - материалы внутриведомственной и вневедомственной ревизии, внешнего и внутреннего аудита, проверок налоговой службы, протоколы собраний трудового коллектива, материалы печати; объяснительные и докладные записки; переписка с вышестоящими организациями, финансовыми органами, банками; материалы, получаемые в результате личных контактов с исполнителями. Нормативные источники - рекомендации вышестоящих органов управления, утвержденные тарифы, ставки, размеры среднего уровня валового дохода, достигнутые конкурентами, и т.п.

Перед анализом необходимо тщательно проверить все привлекаемые к анализу материалы. Подготовка данных к анализу состоит главным образом в их проверке, в проверке качества отчётных материалов.

Проверка отчетных материалов предполагает оценку правильности оформления отчетов, подсчетов и вычислений; оценку полноты качества и сроков проведения инвентаризаций и отражения ее результатов в учете; правильности показанных в балансе закупочных цен, наценок на остаток нереализованной продукции и др.

Большое значение имеет встречная проверка тех или иных показателей. Материалы, используемые для анализа, должны быть сопоставимыми.

Основными материалами для анализа валового дохода служат бухгалтерский учет и отчетность, статистическая отчетность.

Анализ валового дохода начинается с оценки абсолютных величин. Без абсолютных величин в анализе, как и в бухгалтерском учете, статистике, обойтись нельзя. Но если в бухгалтерии они являются основными измерителями, то в анализе они используются для исчисления средних и относительных величин. Относительные величины более наглядны и лучше демонстрируют тенденции в изменении исследуемых показателей. Не менее важное значение в процессе анализа имеют средние величины. Они позволяют переходить от единичного к общему, от случайного к закономерному. Без них почти невозможно сравнить изучаемые признаки по разным совокупностям, охарактеризовать изменение варьирующего показателя. Они позволяют абстрагироваться от случайности отдельных значений и колебаний. В анализе применяют следующие формы средних: среднюю арифметическую, среднюю гармоническую, взвешенную, среднюю хронологическую моментного ряда. В процессе анализа валового дохода устанавливается степень соответствия фактических (ожидаемых) значений прогнозным (плановым), выполнения заданий по валовому доходу. В ходе анализа определяется динамика валового дохода, устанавливаются причины его роста или снижения. В связи с тем, что существуют определенные расхождения в формировании цен на продукцию, закупаемую из различных источников. Если предприятие в состоянии обеспечить максимальную механизацию учета, тогда наблюдения за развитием валового дохода необходимо провести по каждому источнику поступления продукции и сырья, по каждому договору, что позволит создать возможность для стратегического управления процессом формирования валовых доходов.

Анализ валового дохода на хозрасчетных заготовительных предприятиях осуществляется в определенной последовательности, т. е. по заранее составленному плану. Без глубокого и всестороннего анализа валового дохода, его структуры за отчетный период нельзя правильно обосновать размер аналогичных показателей на планируемый год.

На первом этапе экономического анализа валового дохода подбирают и систематизируют всю имеющуюся информацию о заготовительном обороте, доходах, издержках обращения и прибыли, проверяют их достоверность и сопоставимость базовых, плановых и отчетных показателей, разрабатывают макеты таблиц. На этом этапе анализа оценивается динамика и степень выполнения плана валового дохода по сумме и уровню, измеряется качественная структура дохода, размер среднего уровня валового дохода исследуемого предприятия сравнивается с достигнутым уровнем конкурентов и т. п.

На втором этапе анализа производятся все расчеты, которые позволяют оценить степень влияния каждого фактора на сумму и уровень валового дохода. Имеются следующие основные факторы, определяющие сумму и уровень валового дохода: объем и структура заготовительного оборота (оборота реализации); средний уровень валового дохода по исследуемому предприятию; качество и сроки хранения закупаемых и реализуемых продуктов и сырья, особенно картофеля, плодово-овощной и дикорастущей продукции; экономическая конъюнктура рынка сельскохозяйственной продукции (уровень закупочных, отпускных и розничных цен); уровень коммерческой деятельности заготовительного предприятия и др.

При анализе особое внимание следует уделить расчету влияния основных факторов на сумму и уровень валового дохода. К основным факторам, оказывающим воздействие на размер валового дохода, относятся: объем и ассортиментная структура заготовительного оборота, уровень валового дохода, структура заготовительного оборота и др.

Общая тенденция развития валового дохода заготовительного предприятия соответствует оптимальному соотношению валового дохода и заготовительного оборота:

I в.д. > Iт (1)Влияние изменения объема заготовительного оборота на сумму валового дохода (![]() ) рассчитывается по следующей формуле:

) рассчитывается по следующей формуле:

![]() (2)

(2)

где ЗО1, ЗО0 - соответственно отчетный и базисный объем заготовительного оборота;

УВДо - базисный уровень валового дохода, % к заготовительному обороту.

Влияние среднего уровня валового дохода на его сумму (![]() ) определяется следующим образом:

) определяется следующим образом:

![]() (3)

(3)

где ВД1’ -уровень валового дохода отчетного периода, % к заготовительному обороту.

Значительное влияние на валовой доход оказывает изменение структуры заготовительного оборота. Увеличение в заготовительном обороте доли продукции с более высоким уровнем доходности ведет к повышению среднего уровня валового дохода, и наоборот. Влияние изменения структуры заготовительного оборота на уровень валового дохода определяют методом процентных чисел с применением приема разницы.

Завершающим этапом анализа валового дохода являются расчет упущенных возможностей в росте валового дохода, оптимизация его качественного показателя (пропорции между выгодой и расходами), а также разработка мероприятий, которые должны составить основу плана предприятия. Кроме этого, на данном этапе производятся изучение и оценка сложившегося уровня валового дохода по сравнению с аналогичным показателем у конкурентов, а также среднеотраслевым, региональным, рыночным и выявляются причины, по которым данное предприятие проигрывает или выигрывает у конкурентов.

В таблице 1.2.1 и рис. 1 приведена информация о динамике уровня валовых доходов Белкоопсоюза в разрезе отдельных олбпотребсоюзов.

Таблица 1.2.1 - Динамика уровня валового дохода Белкоопсоюза в разрезе ОПС за 2007 - 2010 гг. %

| Облпотребсоюзы | 2007 | 2008 | 2009 | 2010 | Отклонение (+;-) | ||

| 2010от 2007 | 2010 от 2008 | 2010 от 2009 | |||||

| Брестский | 22,47 | 20,78 | 17,59 | 18,65 | -3,82 | -2,13 | +1,06 |

| Витебский | 22,87 | 20,93 | 16,35 | 14,87 | -8,00 | -6,06 | -1,48 |

| Гомельский | 26,60 | 23,78 | 22,85 | 23,34 | -3,26 | -0,44 | +0,49 |

| Гродненский | 24,29 | 21,03 | 20,43 | 20,43 | -3,86 | -0,60 | 0,0 |

| Минский | 23,81 | 20,32 | 17,13 | 16,69 | -7,12 | -3,63 | -0,44 |

| Могилевский | 26,57 | 26,32 | 21,81 | 20,27 | -6,30 | -6,05 | -1,54 |

| Итого | 24,26 | 21,82 | 18,82 | 18,58 | -5,68 | -3,24 | -0,24 |

Расчеты, представленные в таблице, свидетельствуют о том, что в отношении развития уровня валового дохода, как в целом по Белкоопсоюзу, так и по отдельным его подразделениям, наметилась устойчивая тенденция снижения анализируемого показателя.

Уровень валового дохода потребительской кооперации в 2007 году составлял 24,26%, в 2008 году он снизился на 2,44%, в 2009 году на 3,0%, в 2010г. на 1,54% и составил 18,58%. Общий размер снижения за три года составляет 5,68%.

По большинству облпотребсоюзов наблюдается аналогичная тенденция развития данного показателя с 2007 по 2010г.г. Исключение составляют Брестский и Гомельский облпотребсоюзы по которым в 2010г. имеет место повышение уровня валового дохода по сравнению с 2009г. на 1,06 и 0,49% соответственно.

Наибольший уровень валового дохода заготовительной деятельности в 2007 году – 26,60% и 26,57% имели место в Гомельском и Могилевском облпотребсоюзах. В 2008 году наибольшее значение данного показателя составляло 26,32 и 23,78% в этих же облпотребсоюзах. В 2009 году Могилевский (21,81%) и Гомельский (22,85%) облпотребсоюзы снова занимают лидирующее положение, но при этом максимальные значения существенно уступают показателям 2007 года. в 2010г. наибольшими уровнями валовых доходов характеризуются Гродненский и Могилевский облпотребсоюзы.

Наименьшим уровнем валового дохода заготовительной деятельности в 2007 году – 22,47 и 22,87% характеризуются Брестский и Витебский облпотребсозы; в 2008 году – 20,32 и 20,78% Минский и Брестский; в 2009 году – 16,35 и 17,35% Витебский и Минский облпотребсоюзы, в 2010г. – также Витебский и Минский – 14,87 и 16,69% соответственно.

Снижение уровня валового дохода снижает степень эффективности и уровень конкурентоспособности организаций, так как отрицательно влияет на конечные финансовые результаты заготовительной деятельности облпотресоюзов. Основной причиной снижения уровня валового дохода является невыполнение плана по закупкам отдельных видов продукции и сырья, снижение качества закупаемой продукции и др.

2. Исследование образования и использования валовых дохода заготовительной отрасли коопзаготпрома

2.1 Краткая социально-экономическая характеристика района деятельности коопзаготпрома

валовой доход заготовительный отрасль

Речицкий район действует после присоединения к нему бывшего Василевичского района в 1959 году.

Территория района составляет 2684 кв. м. в городе проживает 66,5 тысяч человек. Численность населения, обслуживаемого потребительской кооперацией составляет 43,2 тысяч человек.

Речицкий район расположен на юго-востоке Гомельской области, граничит с 7 районами. На территории имеется 15 колхозов и 10 совхозов, фермерские хозяйства. В состав Речицкого райпо входят структурные подразделения:

1. Кромбинат общественного питания;

2. Коопзаготпром КЗП

3. Василевичский хлебозавод

4. Розничная сеть.

Направления деятельности Речицкого коопзаготпрома:

1) расширяет материально-техническую базу заготовок и переработки сельскохозяйственной продукции и сырья, максимально приближает свою деятельность к местам их производства в населению, создает комплексную систему заготовок, что позволяет гражданам на месте сбывать излишки сельскохозяйственных продуктов, дикорастущую продукцию и приобретать необходимые товары;

2) содействует развитию в сельской местности кооперативов, личных подсобных хозяйств граждан по выращиванию и откорму скота, птицы, кроликов, производству овощей, плодов и ягод, а также их первичной переработке с последующей поставкой на договорной основе кооперативным и иным торговым предприятиям;

3) обеспечивает эффективное ведение кооперативного хозяйства, его интенсификацию, повышение производительности труда работников, экономное использование имеющихся ресурсов, сохранность кооперативной собственности, внедрение достижений научно-технического прогресса и передового опыта, проявляет постоянную заботу о социальном развитии своих членов и трудовых коллективов, организует подготовку и переподготовку кадров;

4) всемерно развивает самоуправление и кооперативную демократию.

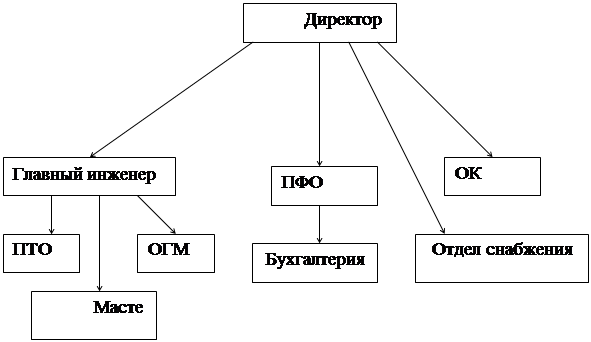

Функции бухгалтерии:

- осуществление правильного учёта и всех финансовых, кредитных и расчётных операций, а также своевременная проверка всех расчётов предприятия с банком и другими организациями;

- правильное и своевременное отчисление от прибыли и других платежей в бюджет, а также своевременное погашение кредитов учреждений банков;

- строгое соблюдение кассовой и расчётной дисциплины, расходование полученных в учреждениях банков средств по назначению, соблюдение порядка выписки чеков и хранение чековой книжки;

- своевременное и правильное выявление результатов инвентаризации средств и расчётов и отражение их на счетах бухгалтерского учёта;

- своевременное оформление материалов по недостачам, растратам, хищениям денежных средств, товароматериальных ценностей и по другим злоупотреблениям;

- осуществление совместно с другими службами экономического анализа финансово-хозяйственной деятельности завода по данным бухгалтерского учёта и отчётности с целью выявления внутрихозяйственных резервов, ликвидации потерь и непроизводительных расходов.

Функции инспектора по кадрам:

- эффективное использование кадрового потенциала;

- создание резерва кадров для выдвижения на руководящие должности;

- подготовка, переподготовка и повышение квалификации кадров.

Функции планово-экономического отдела:

- разрабатывает прогнозы экономического и социального развития предприятия;

- осуществляет контроль за расходованием средств оплаты труда в соответствии с темпами роста производительности труда и средней заработной платы;

- проводит экономический анализ деятельности предприятия.

Функции отдела организации заготовок- осуществляет мероприятия по освоению товарных и сырьевых ресурсов;

- контролирует выполнение договорных обязательств, поступление закупаемого сырья и сельскохозяйственной продукции в ассортименте, по срокам, количеству и качеству;

- проверяет соответствие качества закупаемого сырья и товаров ГОСТам и техническим условиям. При необходимости организует проведение лабораторных анализов;

- принимает меры к увеличению объёма заготовительного оборота, сокращению товарных потерь;

- осуществляет контроль за соблюдением правил хранения заготовленного сырья;

- составляет отчетность по установленным формам, оформляет необходимые документы, связанные с закупкой и сбытом сырья и продукции.

- осуществляет методическое руководство и оказывает практическую помощь заготовителям для улучшения работы.

Особое внимание следует уделить изучению финансовых показателей ОСП Коопзаготпром Речицкого райпо за последние три года (таблица 2.1.1).

Таблица 2.1.1 - Динамика основных финансовых показателей ОСП Коопзаготпром Речицкого райпо за 2008 – 2010 гг.

| Показатели | 2008г. | 2009г. | 2010г | Динамика показателей, (+;-)% |

| |

| 2009 к 2008 | 2010 к 2009 | |||||

| Заготовительный оборот, тыс. руб. | 614174 | 913841 | 951337 | 148,8 | 104,1 | |

| Валовой доход - сумма, тыс. руб. - в % к обороту | 236389 38,49 | 386994 42,35 | 344840 36,25 | 163,7 +3,86 | 89,1 -6,1 | |

| Издержки обращения: - сумма, тыс. руб. - в % к обороту | 224752 36,59 | 398202 43,57 | 387686 40,75 | 177,2 +6,98 | 97,4 -2,82 | |

| Прибыль от реализации - сумма, тыс. руб. - в % к обороту | 11637 1,89 | -11208 -1,23 | -42846 -4,50 | - -3,12 | 382,3 -3,27 | |

| Внереализационные расходы | 67614 | 8540 | 7991 | 12,6 | 93,6 | |

| Внереализационные расходы | 1357 | 1540 | 10000 | 113,5 | 649,4 | |

| Прибыль отчетного периода - сумма, тыс. руб. - в % к обороту | 77894 12,68 | -4208 -0,46 | -42846 -4,50 | - -13,14 | 1018,2 -4,04 | |

Согласно данным табл. 2.1.1, в отчетном (2010 году) и в предыдущем (2009 году) финансовым результатом заготовительной деятельности является убыток. Поэтому уровень рентабельности заготовительной отрасли по ОСП Коопзаготпром Речицкого райпо в 2009 и 2010 г.г. отрицательный: -0,46% в 2009 году и – 4,50% в 2010 году.

Убыточная деятельность ОСП Коопзаготпром Речицкого райпо в последние два года обусловлена превышением уровня издержек обращения над уровнем валового дохода. Как отрицательный факт следует отметить наметившуюся тенденцию снижения уровня валового дохода с 42,35% в 2009 году до 36,25% в 2010 году, то есть за два года по данному показателю имеет место снижение на 2,82%, по сравнению с 2008г. уровень валового дохода снизился на 2,24%.

Уровень издержек обращения в 2010г. составил 40,75%, что ниже чем в предшествующем 2009г. на 2,82%, а по сравнению с 2008г. на 4,16%.

В целом следует отметить, что за анализируемый период эффективность ОСП Коопзаготпросм Речицкого райпо существенно снизились.

В таблице 2.1.2 представлена информация об урожайности сельскохозяйственных культур в сельхозорганизациях Речицкого района.

Таблица 2.1.2 - Динамика урожайности сельскохозяйственных культур в сельскохозяйственных организациях Речицкого района в 2005 – 2010 гг. ц/га| Наименование культуры | Год | |||||

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | |

| Зерновые и зернобобовые | 30,4 | 23,1 | 22,1 | 21,3 | 29,1 | 29,4 |

| Картофель | 118 | 106 | 151 | 107 | 75 | 174 |

| Овощи | 238 | 195 | 213 | 158 | 139 | 143 |

| Льноволокно | 3,6 | 6,1 | 3,4 | 3,4 | 5,9 | 4,6 |

Как свидетельствуют данные таблицы 2.1.2, за период 2005 – 2010 г.г. имеет место снижение урожайности по зерну и зернобобовым с 30,4 ц/га до 29,4 ц /га и овощам – с 238 до 143 ц/га. Повышение урожайности наблюдается по картофелю – с 118 до 174 ц/га и по льноволокну с 6,1 до 4,6 ц/га. Следовательно при планировании заготовительного оборота Речицкого райпо на следующий год следует учесть сложившееся тенденции и постараться максимально охватить имеющиеся ресурсы.

Так как основным источником закупок сельскохозяйственной продукции и сырья являются хозяйства населения и крестьянские хозяйства, уровень их развития напрямую влияет на динамику заготовительного оборота. Данные о посевной площади и наличии скота и птицы в хозяйствах населения представлены в таблице 2.1.3.

Таблица 2.1.3 - Данные о состоянии растениеводства и животноводства в хозяйствах населения Речицкого района в 2005 – 2010 гг.| Показатели | Год | |||||

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | |

| Посевная площадь в хозяйствах населения, тыс. га | - | - | 12,9 | 13,1 | 11,7 | 10,9 |

| Средний удой молока от коровы в сельскохозяйственных организациях, в среднем за год кг | 3170 | 2100 | 2123 | 2349 | 2507 | 2633 |

| Численность основных видов скота и птицы в хозяйствах населения, тыс. голов | ||||||

| Крупный рогатый скот в том числе коровы | 8,6 5,6 | 9,7 6,8 | 7,9 6,7 | 7,2 5,4 | 6,5 5,0 | 5,9 4,6 |

| Свиньи | 16,2 | 18,4 | 12,9 | 11,1 | 9,6 | 9,0 |

| Лошади | 0,2 | 0,9 | 1,4 | 1,4 | 1,3 | 1,3 |

Как свидетельствуют данные таблицы 2.1.3, посевная площадь в хозяйствах населения в 2007 – 2008 г.г. составляет 12,9 и 13,1 тыс. га соответственно, в 2009 – 2010 г.г. наблюдается сокращение посевной площади с 13,1 тыс. га до 10,9 тыс. га.

Отрицательным моментом следует отметить снижение среднего удоя молока с 3170 в 2006г. до 2633 тыс.га.

Численность основных видов скота также существенно снизилась: крупный рогатый скот в 2010г. составил 5,9 тыс. голов против 8,6 тыс. голов в 2006г., в том числе коровы с 5,6 до 4,6 тыс. голов; численность свиней сократилась с 16,2 до 9 тыс. голов. Численность лошадей в 2009 – 2010 г.г. составляет 1,3 тыс. голов, что больше чем в 2006 г. на 1,1 тыс. г.

Сельскохозяйственный комплекс района в основном сориентирован в мясомолочном направлении. Удельный вес объёма производства животноводческой продукции в общем объёме валовой продукции составляет около 50%. Данные о состоянии производства животноводческой продукции представлены в таблице 2.1.4.

Таблица 2.1.4 - Производство животноводческой продукции в сельскохозяйственных организациях| Показатели | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

| Реализация скота и птицы на убой (в живом весе), тыс. т. | 16,0 | 8,5 | 8,5 | 9,0 | 8,1 | 8,1 |

| Производство молока, тыс. т. | 73,8 | 35,5 | 32,5 | 35,1 | 36,8 | 38,9 |

Данные таблицы 2.1.4 свидетельствуют о том, что производство животноводческой продукции в сельскохозяйственных организациях существенно снизилось. Так, например, в 2010 г. реализация скота и птицы на убой (в живом весе) составила 8,1 тыс. т., что составляет 50,6% от 2005г. (8,1 / 16,0 * 100), производство молока снизилось в 2010г. по сравнению с 2005г. на 52,7% (38,9 / 73,8 * 100 – 100).

Таким образом, анализ внешних факторов показывает, что сокращение посевных площадей, численности голов скота, снижение урожайности по большинству видам культур, сокращение животноводческого производства не способствует благоприятному развитию заготовительного оборота.

Похожие работы

... проводить расчеты по выгодности увеличения объемов закупок того или иного вида продукции. 3. Резервы и пути оптимизации расходов ЧТУП «Мядельский коопзаготпром» с целью увеличения конечных результатов его хозяйственной деятельности 3.1 Оценка резервов экономии текущих затрат и разработка мероприятий по оптимизации расходов ЧТУП «Мядельский коопзаготпром» В условиях рыночной экономики ...

... процессам На предприятии «Разрез Молодежный» с 2006 года производится учет затрат по процессам производства с использованием элементов нормативного метода планирования, учета затрат и калькулирования себестоимости добычи угля, поэтому затраты группируются и анализируются не только по своему экономическому содержанию, но и по производственным процессам в зависимости от применяемой техники. При ...

... , то снижение рентабельности нельзя рассматривать как негативную характеристику текущей деятельности. Особый интерес для внешней оценки результативности финансово-хозяйственной деятельности предприятия представляет анализ показателя затратоотдачи (или как его еще называют рентабельность продукции). Он показывает, сколько прибыли от продажи приходится на 1 млн. руб. затрат. Низкорентабельные виды ...

... количество сырья, или материалов, списанных на расходы, с количеством которое следовало бы израсходовать для изготовления готовой продукции. Глава 2 Анализ управление формированием производственных запасов предприятия 2.1 Общая характеристика и анализ основных технико-экономических показателей ТОО «Компания Риалтек»» за 2006-2007 год ТОО «Компания Риалтек» функционирует как товарищество ...

0 комментариев