Навигация

Анализ и оценка финансового состояния авиапредприятия

28361

знак

20

таблиц

0

изображений

Задание к контрольной работе

Тема. Анализ и оценка финансового состояния авиапредприятия1. Дать оценку состава, структуры и динамики имущества предприятия и источников его образования.

2. Дать оценку финансовой независимости авиапредприятия.

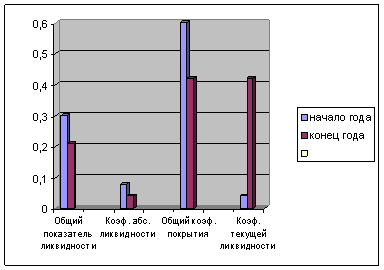

3. Дать оценку платежеспособности предприятия.

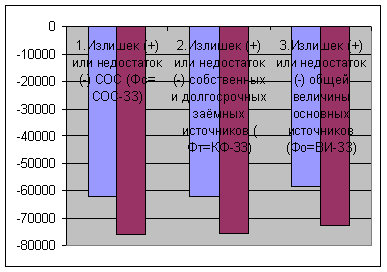

4. Дать общую оценку финансовой устойчивости предприятия. Сделать общий вывод по результатам произведенных расчетов и разработать рекомендации по повышению финансовой устойчивости предприятия.

Основные требования к работеВыполненные по каждому вопросу аналитические расчеты должны сопровождаться краткими выводами. При этом необходимо охарактеризовать динамику анализируемых показателей, дать оценку их изменениям за отчетный период, назвать возможные причины отклонений.

В аналитической записке надо привести конкретные предложения по улучшению финансового состояния авиапредприятия.

Методические рекомендации по выполнению контрольной работы

Тема: Анализ и оценка финансового состояния предприятия.

1. Оценка состава, структуры и динамики имущества предприятия и источников его образования

Для проведения анализа состава и структуры имущества предприятия и источников его формирования, прежде всего, следует представить баланс в укрупненном, агрегированном виде. Для этого необходимо сгруппировать статьи баланса по форме, представленной в таблицах 1,2,3,4. Затем проследить за динамикой этих показателей. Обратите особое внимание на статьи, по которым за рассматриваемый период произошли значительные изменения.

Состав имущества предприятия представлен в Активе бухгалтерского баланса.

Абсолютное отклонение считается как разница значения анализируемого показателя на конец года и значения анализируемого показателя на начало года.

Для расчета относительного отклонения каждого вида активов применяется следующая формула:

| Относительное отклонение | = | Абсолютное отклонение актива Актив на начало года | * | 100 % |

По результатам расчетов (табл.1) дайте оценку произошедшим за отчетный период изменениям в составе и динамике имущества.

Затем проанализируйте структуру имущества предприятия (табл.2), то есть определите долю (удельный вес, в %) каждого вида имущества в общем объеме имущества, на начало и конец года, и дайте оценку произошедшим за анализируемый период изменениям в структуре имущества авиапредприятия.

Структура имущества определяется по формуле

| Вид имущества (Статья актива) | ||||

| Доля актива | = | ----------------------- | * | 100 % |

| БАЛАНС |

Таблица 1 Состав и динамика имущества предприятия

| Наименование показателя | На начало года, тыс. руб. | На конец года, тыс. руб. | Отклонение | |

| Абсолютное (+,-) | Относительное (%) | |||

| Внеоборотные активы, всего | ||||

| В том числе: · Нематериальные активы | ||||

| · Основные средства | ||||

| · Незавершенные капитальные вложения | ||||

| · Долгосрочные финансовые вложения | ||||

| · Прочие внеоборотные активы | ||||

| Оборотные активы, всего | ||||

| В том числе: · Материальные оборотные активы (Запасы, НДС) и дебиторская задолженность сроком погашения свыше 12 месяцев | ||||

| · Дебиторская задолженность сроком погашения в течение 12 месяцев | ||||

| · Денежные средства и краткосрочные финансовые вложения | ||||

| БАЛАНС | ||||

Таблица 2 Структура имущества предприятия

| На начало года, тыс. руб. | На конец года, тыс. руб. | Структура | |||

| На начало года, % | На конец года, % | Абсолютное отклонение | |||

| Внеоборотные активы, всего | |||||

| В том числе: · Нематериальные активы | |||||

| · Основные средства | |||||

| · Незавершенные капитальные вложения | |||||

| · Долгосрочные финансовые вложения | |||||

| · Прочие внеоборотные активы | |||||

| Оборотные активы всего | |||||

| В том числе: · Материальные оборотные активы (Запасы, НДС) и дебиторская задолженность сроком погашения свыше 12 месяцев | |||||

| · дебиторская задолженность сроком погашения в течение 12 месяцев | |||||

| · денежные средства и краткосрочные финансовые вложения | |||||

| БАЛАНС | 100 | 100 | |||

Источники формирования имущества отражаются в Пассиве баланса. По принадлежности источники формирования имущества делятся на собственные и заемные. Заемные источники, в свою очередь, подразделяются на долгосрочные и краткосрочные. Финансовое состояние предприятия во многом определяется соотношением собственных и заемных источников формирования хозяйственных средств предприятия.

Анализ состава и структуры источников формирования финансовых ресурсов предприятия, вложенных в имущество предприятия, производятся с помощью табл.3 и 4.

Абсолютное и относительное отклонение в составе источников формирования финансовых ресурсов предприятия, а также их структура определяются аналогично методике, используемой при анализе состава и структуры имущества предприятия.

Таблица 3 Состав и динамика источников формирования финансовых ресурсов

| Наименование показателей | На начало года, тыс. руб. | На конец года, тыс. руб. | Отклонение | |

| Абсолютное (+,-) | Относительное (%) | |||

| Собственные источники (Капитал и резервы + Доходы будущих периодов + Резервы предстоящих расходов ) | ||||

| Заемные источники В том числе: · Долгосрочные обязательства · Краткосрочные кредиты и займы · Кредиторская задолженность | ||||

| БАЛАНС | ||||

Таблица 4 Структура источников формирования финансовых ресурсов

| Наименование показателей | На начало года, тыс.руб. | На конец года, тыс.руб. | Структура | ||

| На начало года, % | На конец года, % | Отклонение (+,-) | |||

| Собственные источники (Капитал и резервы, Доходы будущих периодов, Резервы предстоящих расходов) | |||||

| Заемные источники В том числе: · Долгосрочные обязательства · Краткосрочные кредиты и займы · Кредиторская задолженность | |||||

| БАЛАНС | 100 | 100 | |||

После каждой таблицы дайте оценку произошедших изменений в составе и структуре источников финансовых ресурсов предприятия.

Похожие работы

... посредника – ФГУП «Рособоронэкспорт». Все это предполагает необходимость проведения исследований и разработки методического обеспечения оценки государственным посредником инвестиционной привлекательности предприятий – исполнителей контрактов в сфере военно-технического сотрудничества. В результате решения поставленной в диссертационной работе научной задачи автором: 1. Проведен анализ ...

нсирования; способность к наращиванию капитала; рациональность привлечения заемных средств и др. Цель данной работы – провести диагностику финансово-экономического состояния кризисного предприятия. В работе поставлены следующие задачи: Дать краткую характеристику исследуемому предприятию; Провести коэффициентный анализ и диагностику финансового положения предприятия; Провести анализ ...

... " отражаются показатели: нераспределенная прибыль прошлых лет; непокрытый убыток прошлых лет; нераспределенная прибыль отчетного года; непокрытый убыток отчетного года. Формирование финансового результата деятельности предприятия приводится в "Отчете о прибылях и убытках" (форма № 2). Вывод по главе На основании материала, изложенного в первой главе, можно сделать вывод, что основным ...

... Запад-Восток" и "Балтика-Центр-Юг" на пути российской части международных транспортных коридоров и могут явиться основой для развития интеграции российского транспорта с европейской и мировой транспортными системами. Вместе с тем этого недостаточно. Высокий потенциал роста перевозок, обусловленный расширением евроазиатских торгово-экономических связей, разветвленность и значительная протяженность ...

0 комментариев