Навигация

Оценка финансовой независимости предприятия

28361

знак

20

таблиц

0

изображений

2. Оценка финансовой независимости предприятия.

При оценке финансовой независимости предприятия необходимо раскрыть степень его зависимости от кредиторов.

Анализ финансовой независимости предприятия производится путем вычисления и анализа динамики следующих коэффициентов:

· Коэффициента финансовой независимости;

· Коэффициента финансовой независимости в части оборотных средств;

· Соотношение собственных и заемных источников.

Ниже приведены формулы для расчета коэффициентов, характеризующих степень финансовой независимости предприятия, и их рекомендуемые значения.

Коэффициент Собственные источникифинансовой = -------------------------------- ³ 0,5

независимости Имущество предприятия

Коэффициент финансовой Собственный оборотный капитал независимости в части = -------------------------------------------- ³ 0,1 оборотных средств Оборотные активыСобственный

оборотный = Собственные источники – Внеоборотные активы

капитал

Соотношение Собственные источники

собственных и = ---------------------------------- = 1

заемных источников Заемные источники

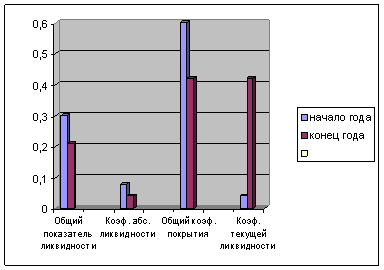

Результаты расчетов сведите в таблицу 5 и дайте им оценку. При этом следует сравнить полученные значения коэффициентов с рекомендуемой величиной и проследить их динамику к концу года. Если значение коэффициента финансовой независимости в части оборотных средств меньше нормативного значения, то говорят, что предприятие зависит от своих кредиторов.

Таблица 5 Коэффициенты финансовой независимости

| Наименование коэффициента | Рекомендуемое значение | Фактическое значение | ||

| На начало года | На конец года | Отклонение (+/-) | ||

3. Оценка платежеспособности предприятия

Под платежеспособностью (ликвидностью) предприятия понимается возможность предприятия имеющимися активами погасить свои текущие, то есть краткосрочные обязательства.

Алгоритм действий при оценке платежеспособности предприятия:

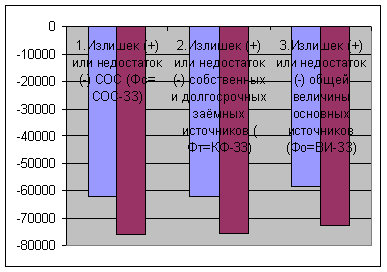

1 этап. Определение размера текущих обязательств (табл.6).

2 этап. Группировка активов по степени их ликвидности (табл.7).

3 этап. Расчет и анализ коэффициентов ликвидности (табл.8).

При этом сравните наличие активов и обязательств на начало и конец года, оцените их состав, динамику и структуру. Дайте свою оценку произошедшим изменениям.

Таблица 6 Состав текущих обязательств

| Наименование | На начало года, тыс. руб. | На конец года, тыс. руб. | Отклонение (+,-) |

| 1. Краткосрочные кредиты банков | |||

| 2. Краткосрочные займы | |||

| 3. Кредиторская задолженность | |||

| 4. Задолженность учредителям по выплате доходов | |||

| 5. Прочие текущие обязательства | |||

| Итого текущих обязательств |

Таблица 7. Классификация активов по степени ликвидности

| Наименование | На начало года | На конец года | Отклонение (+/-) | ||

| Тыс. руб. | В % к имуществу | Тыс. руб. | В % к имуществу | ||

| Абсолютно ликвидные активы всего В том числе: · Денежные средства · Краткосрочные финансовые вложения | |||||

| Быстро ликвидные активы (Дебиторская задолженность сроком погашения в течение 12 месяцев после отчетной даты) | |||||

| Хорошо ликвидные активы всего В том числе: · Запасы · Дебиторская задолженность на срок свыше 12 месяцев после отчетной даты | |||||

| Трудно ликвидные активы (Внеоборотные активы) | |||||

| Всего имущество (Актив) | |||||

Коэффициенты ликвидности и их рекомендуемые величины:

Похожие работы

... посредника – ФГУП «Рособоронэкспорт». Все это предполагает необходимость проведения исследований и разработки методического обеспечения оценки государственным посредником инвестиционной привлекательности предприятий – исполнителей контрактов в сфере военно-технического сотрудничества. В результате решения поставленной в диссертационной работе научной задачи автором: 1. Проведен анализ ...

нсирования; способность к наращиванию капитала; рациональность привлечения заемных средств и др. Цель данной работы – провести диагностику финансово-экономического состояния кризисного предприятия. В работе поставлены следующие задачи: Дать краткую характеристику исследуемому предприятию; Провести коэффициентный анализ и диагностику финансового положения предприятия; Провести анализ ...

... " отражаются показатели: нераспределенная прибыль прошлых лет; непокрытый убыток прошлых лет; нераспределенная прибыль отчетного года; непокрытый убыток отчетного года. Формирование финансового результата деятельности предприятия приводится в "Отчете о прибылях и убытках" (форма № 2). Вывод по главе На основании материала, изложенного в первой главе, можно сделать вывод, что основным ...

... Запад-Восток" и "Балтика-Центр-Юг" на пути российской части международных транспортных коридоров и могут явиться основой для развития интеграции российского транспорта с европейской и мировой транспортными системами. Вместе с тем этого недостаточно. Высокий потенциал роста перевозок, обусловленный расширением евроазиатских торгово-экономических связей, разветвленность и значительная протяженность ...

0 комментариев