Обзор литературы

Экономико-финансовая характеристика СПК "Занарочанский" Мядельского района Минской области

Сущность издержек производства и классификация затрат

Первичный и сводный учет затрат по содержанию и эксплуатации машинно-тракторного парка

Учет затрат по содержанию и эксплуатации машинно-тракторного парка при автоматизированной форме учета

Навигация

Первичный и сводный учет затрат по содержанию и эксплуатации машинно-тракторного парка

Учёт затрат на содержание и эксплуатацию машинно-тракторного парка

78578

знаков

17

таблиц

1

изображение

4.1 Первичный и сводный учет затрат по содержанию и эксплуатации машинно-тракторного парка

Первичный учет затрат и работ машинно-тракторного парка ведется: по сельскохозяйственным работам – в учетных листах тракториста-машиниста (ф. 503-АПК) (Приложение 11), по транспортным работам – в путевых листах трактора (ф. 68-АПК) (Приложение 12).

Учетный лист тракториста-машиниста применяется для учета сельскохозяйственных работ, выполняемых тракторами, комбайнами и другими самоходными машинами. Документ выписывается на каждого тракториста-машиниста один раз в десять дней. В нем отражают объем выполненных работ, количество отработанных нормо-смен, расходов топлива по каждому виду выполненных работ за день (фактически и по нормам), производят начисление оплаты труда трактористу-машинисту за каждый день работы. Учетный лист подписывает тракторист-машинист и агроном.

Путевой лист используется для учета работ тракторов по перевозке грузов. В нем отражают объем выполненных работ, отработанное количество часов, нормо-смен и тонно-километров, расход нефтепродуктов, начисленную оплату труда. На основании указанных первичных документов делают записи в накопительную ведомость учета использования машинно-тракторного парка (ф. УЗ-2) (Приложение 13). В этой ведомости на каждый трактор (комбайн) и механизатора отводится отдельная страница. На основании учетных и путевых листов в ведомость записывают отработанное человеко-дни, человеко-часы, нормо-смены, начисленную заработную плату, пробег общий, в том числе с грузом. Количество перевезенного груза, выполненные тонно-километры, а также расход топлива с выведением результата (экономия, перерасход); отражается распределение выполненных работ по объектам учета, по которым тракторами (комбайнами) выполнялись работы.

В СПК "Занарочанский" применяются градуировочные таблицы (Приложение 22), а также ведомость распределения общехозяйственных (общепроизводственных) расходов (ф. №606-АПК) (Приложение 23).

Отпуск со склада инструментов, производственного и хозяйственного инвентаря производят на основании требования-накладной (ф. №203-АПК) или лимитно-заборной карты (ф. №201-АПК) (Приложение 14).

Для оформления списания морально устаревших, изношенных и негодных для дальнейшего использования инвентаря, хозяйственных принадлежностей, спецодежды и спецобуви (ф. №209-АПК) (Приложение 15). Акт составляется комиссией в одном экземпляре и после утверждения руководителем организации сдается в бухгалтерию.

К документам, подтверждающим затраты на содержание и эксплуатацию основных средств, относят следующие:

v ведомость амортизационных отчислений по основным средствам и резерва на ремонт основных средств (ф. № 48-АПК) (Приложение 16);

v лимитно-заборные карты (ф. № 201-АПК);

v акты на приема-передачи (Приложение 17);

v и другие первичные сводные документы.

Все затраты отражаются по дебету аналитического счета "Машинно-тракторный парк" субсчета 24-1 "Содержание и эксплуатация машинно-тракторного парка" в первом разделе Производственного отчета по вспомогательным производствам, содержанию и эксплуатации машин и оборудования (ф. № 18-В) (Приложение 18).

Затраты по вспомогательному производству отражаются в Производственном отчете по вспомогательным производствам (Приложение 19), а затраты по обслуживающим производствам в – Производственном отчете по прочим производствам и хозяйствам (Приложение 20).

На основании данных производственных отчетов делают записи в журнал-ордер ф. № 10-АПК (Приложение 21), который является сводным регистром синтетического учета затрат на производство при журнально-ордерной форме учета. Кредитовые обороты журнала-ордера переносят в Главную книгу.

4.2 Синтетический и аналитический учет затрат по содержанию и эксплуатации машинно-тракторного парка

В соответствии с планом счетов бухгалтерского учета в сельскохозяйственных организациях и Инструкцией по его применению, утвержденными постановлением Министерства сельского хозяйства и продовольствия Республики Беларусь №28 от 06.04.2004г., учет затрат на содержание и эксплуатацию машинно-тракторного парка ведут на субсчете 1 "Содержание и эксплуатация машинно-тракторного парка" счета 24 "Расходы по содержанию и эксплуатации машин и оборудования".

На субсчете 24-1 "Содержание и эксплуатация машинно-тракторного парка" учитывают затраты по содержанию и эксплуатации тракторов на всех видах работ, включая транспортные и землеройные, тракторных прицепов, гаражей, навесов, площадок для хранения техники, сельскохозяйственных машин и других основных средств машинно-тракторного парка.

Однако расходы на оплату труда с отчислениями на социальные нужды трактористов-машинистов, а также стоимость нефтепродуктов, использованных тракторами и другими сельскохозяйственными машинами, на данном субсчете не учитывают. Указанные расходы включают в состав затрат на возделывание конкретных сельскохозяйственных культур и издержки незавершенного производства; на содержание отдельных видов и технологических групп скота прямым способом; на расходы по заготовлению (реализации) товарно-материальных ценностей.

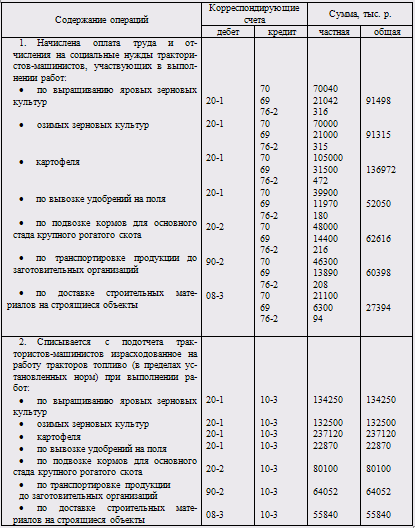

В сельскохозяйственной организации учтены и отражены на счетах бухгалтерского учета прямые затраты машинно-тракторного парка, которые приведены в таблице 4.2.1.

Таблица 4.2.1. - Основные хозяйственные операции и корреспонденции счетов по отражению в учете прямых затрат по эксплуатации машинно-тракторного парка.

Аналитический счет затрат по содержанию и эксплуатации сельскохозяйственной техники на транспортных и сельскохозяйственных работах ведут на одноименном аналитическом счете по следующей номенклатуре статей затрат:

· Сырье и материалы;

· Работы и услуги;

· Содержание и эксплуатация основных средств;

· Расходы денежных средств;

· Прочие затраты.

По статье "Сырье и материалы" учитывают стоимость израсходованных инвентаря и хозяйственных принадлежностей со сроком полезного использования до года и в пределах установленной стоимости.

Учётной политикой организации определяется порядок погашения стоимости соответствующих предметов.

| Счёт дебета | Счет кредита | Содержание операций |

| 24-1, 2 | 10-10 10-15 10-12 | Списана стоимость израсходованных инструментов, инвентаря и хозяйственных принадлежностей до одной базовой величины На стоимость списания прочих материалов Списана стоимость спецодежды в соответствии со сроком её носки |

В соответствии с изменениями, внесенными в постановление Министерства финансов Республики Беларусь "Об установлении лимита отнесения имущества к отдельным предметам в составе оборотных средств" от 23.03.2004г. №41 (с изменениями и дополнениями) с 1 января 2009г. стоимость предметов переносится на затраты по производству и реализации продукции, работ, услуг в следующем порядке:

v по предметам, по которым установлены сроки службы (спецодежда, спецобувь и др.), погашается ежемесячно исходя из сроков их службы;

v по остальным предметам – в соответствии с учетной политикой организации по одному из следующих вариантов;

v в размере 50% стоимости предметов – при передаче их со складов в эксплуатацию и 50% стоимости (за вычетом стоимости по цене возможного использования) – при выбытии из эксплуатации;

v в размере 100% стоимости – при передаче их со склада в эксплуатацию или в размере 100% (за вычетом стоимости этих предметов по цене возможного использования) – при выбытии их из эксплуатации в связи с непригодностью к дальнейшему использованию;

v по предметам стоимостью до двух базовых величин – единовременно на затраты по мере передачи в эксплуатацию.

В статью "Работы и услуги" включают затраты на работы и услуги вспомогательных производств своей организации (водо-, электроснабжение и др.), обеспечивающих производственные нужды машинно-тракторного парка. Затраты на услуги водо-, электроснабжения определяются исходя из объема потребленной в производственном процессе воды, энергии и их фактической себестоимости.

На данную статью относят услуги сторонних организаций производственного характера по фактическим затратам на их выполнение.

| Счёт дебета | Счёт кредита | Содержание операций |

| 24-1, 2 | 23 60 | На стоимость услуг, оказанных собственными вспомогательными производствами На стоимость услуг, оказанных сторонними организациями |

Основными документами по учету услуг, оказанных вспомогательными производствами и сторонними организациями, являются: журнал учета работы вспомогательных производств (ф. № 604-АПК), отчет об использовании вспомогательных производств (ф. № 605-АПК), акты приемки выполненных работ.

По статье "Расходы на содержание и эксплуатацию основных средств" учитываются суммы начисленных амортизационных отчислений и расходы на ремонт на ремонт либо отчисления в резерв на ремонт по тракторам, комбайнам и другим самоходным машинам, навесным и прицепным сельскохозяйственным машинам и орудиям, гаражам, транспортным тележкам, навесам. По этой же статье учитывают стоимость резины для тракторов и других сельскохозяйственных машин, отпущенной со склада взамен износившейся, а также стоимость ее ремонта.

Как следует из вышеперечисленного, статью "Расходы на содержание и эксплуатацию основных средств" можно подразделить на две составляющие – амортизационные отчисления основных средств машинно-тракторного парка и затраты на их ремонт. В производственном отчете они отражаются в целом по машинно-тракторному парку, т.е. без подразделения их по видам машин. В конце года обе составляющие статьи, так же как и другие виды расходов на содержание и эксплуатацию машинно-тракторного парка, подлежат включению в затраты на производство продукции основного производства, строительных работ и других потребителей услуг. В соответствии с общепринятой методикой учета их распределяют в следующем порядке.

| Счёт дебета | Счёт кредита | Содержание операций |

|

| 24-1, 2 | 02 | Начислена амортизация по основным средствам |

|

| 23-2 23-1 | Списаны затраты по ремонту зданий и сооружений Списаны затраты по ремонту выполненному | ||

| или |

| ||

| 70 | Начислена заработная плата трактористам, комбайнёрам, занятым на ремонте техники, если ремонт выполняется за пределами ремонтной мастерской (в поле) |

| |

| 69 | На сумму отчислений в фонд социальной защиты населения |

| |

| 68 | На сумму налогов, уплачиваемых в бюджет |

| |

| 10 | На стоимость списанных материалов |

| |

| 76-2 | На сумму обязательных платежей по страхованию персонала |

| |

| 60 | На стоимость услуг, оказанных сторонними организациями по ремонту техники |

| |

| 23 | На стоимость услуг, оказанных вспомогательными производствами |

| |

Амортизацию и затраты на ремонт почвообрабатывающих машин распределяют по объектам учета пропорционально площади обработки: сеялок – пропорционально убранной площади; машин по внесению удобрений - пропорционально количеству внесенных удобрений и т.п.

Амортизацию и затраты на ремонт узкоспециализированных машин, используемых непосредственно для возделывания конкретных культур, включают в состав затрат по возделыванию соответствующих сельскохозяйственных культур (картофелесажалки, льняные сеялки и др.).

Суммы амортизации и затраты на ремонт тракторов, тракторных прицепов, гаражей, навесов, тракторных тележек распределяют на объекты учета (культуры, группы культур, виды и технологические группы скота и т.п., включая расходы на транспортные работы тракторов), пропорционально стоимости израсходованного топлива.

На статью "Расходы денежных средств" относят налоги, сборы и платежи в бюджет, определенные действующим законодательством. Например, экологический налог в пределах лимита. Сюда же относят платежи по обязательному страхованию персонала от несчастных случаев на производстве и профессиональных заболеваний, лизинговые и арендные платежи, а также прочие денежные расходы.

| Счёт дебета | Счёт кредита | Содержание операций |

| 24-1, 2 | 68 | Начислены платежи по налогам и сборам (земельный, экологический) |

| 76-2 | Начислены платежи по страхованию имущества и персонала |

В статью "Прочие затраты" включают расходы по охране труда и технике безопасности, расход мелкого инвентаря, ветоши и другие расходы, не предусмотренные в перечисленных выше статьях.

| Счёт дебета | Счёт кредита | Содержание операций |

| 24-1, 2 | 10-15 | Списана стоимость прочих материалов (ветошь, каустическая сода) |

| 71 | Списаны командировочные расходы, плакаты |

Похожие работы

... , содержит: · Перечень, описание и характеристики используемых счетов и субсчетов; · Расшифровывает специфику предприятия и особенности кодирования его типичных хозяйственных операций. 3. Учет затрат и исчисление себестоимости продукции машинотракторного парка ООО "УЖКХ" 3.1 Синтетический и аналитический учет Для организации бухгалтерского учета производственных затрат огромное ...

Повышение эффективности использования машинно-тракторного парка ЗАО СПФ "Агротон" отделение Штормово

... Украины; организовывается мероприятие по сдаче пожарного технического минимума участниками уборочного отряда; проверяется состояние готовности машинно-тракторного парка перед началом уборки зерновых культур. Одним из важнейших показателей по охране труда в ЧП СПФ «Агро» отделение Штормово являются следующие показатели, которые представлены в таблице 5.1: число травмированных; коэффициент частоты ...

... с СТО упрощает контроль за сроками проведения ТО, повышает техническую готовность машин к началу полевых работ и позволяет экономить смазочные материалы. 1.2 Расчёт трудоёмкости технического обслуживания и ремонта машинно-тракторного парка Используя данные таблицы 2, следует определить трудоёмкость работ принятых ТО и ремонтов тракторов. Результаты расчётов следует свести в таблицу 5. ...

... сельскохозяйственных процессов. Общее количество тракторов (пи), или инвентарный парк тракторов определится из выражения: nи=nэ/Kг (17) 1.3 Построение графиков загрузки тракторов Принимая состав машинно-тракторного парка, полученный расчетом за действительный, необходимо произвести загрузку каждого хозяйственного трактора по форме, показанной на рис. 2. (Содержание всех граф и цифры в ...

0 комментариев