Навигация

Учет затрат и исчисление себестоимости услуг машинно-тракторного парка

50732

знака

5

таблиц

0

изображений

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РФ

КЕМЕРОВСКИЙ ГОСУДАРСТВЕННЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ ИНСТИТУТ

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

Кафедра бухгалтерского учета и анализа хозяйственной деятельности

КУРСОВОЯ РАБОТА

по дисциплине "Бухгалтерский управленческий учет"

на тему: "Учет затрат и исчисление себестоимости услуг машинно-тракторного парка"

Выполнила: студентка 4 го курса

Молоканова Анна Анатольевна

Проверил: Елисеева Тамара

Кемерово 2009

Содержание

Введение

1. Экономическая сущность себестоимости

1.1 Понятие и сущность себестоимости продукции (работ, услуг), ее экономическое значение

1.2 Виды себестоимости

1.3 Классификация затрат, образующие себестоимость продукции

1.4 Методы учета затрат и калькуляция

2. Организационно-экономическая характеристика ООО "УЖКХ"2.1 Общие сведения

2.2 Учетная политика и организация бухгалтерского учета

3. Учет затрат и исчисление себестоимости услуг машинотракторного парка ООО "УЖКХ"

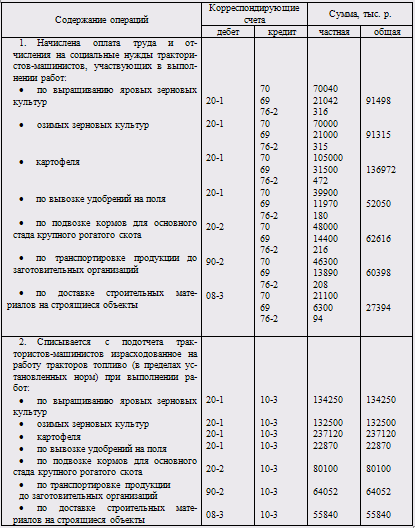

3.1 Синтетический и аналитический учет

3.2 Анализ работы машинотракторного парка занятого в обслуживании и оказании коммунальных услуг населению

3.3 Основные элементы затрат формирующих себестоимость продукции (работ, услуг) предприятия ООО "УЖКХ"Выводы и предложения

Список использованной литературы

Приложения

Введение

Коммунальное хозяйство является важной отраслью экономики. Коммунальная политика сегодня направлена на то, чтобы сделать ее высокоэффективной и конкурентоспособной.

Себестоимость продукции является важнейшим показателем экономической эффективности сельскохозяйственного производства. В нем синтезируются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. Снижение себестоимости – одна из первоочередных и актуальных задач любого общества, каждой отрасли, предприятия. От уровня себестоимости продукции зависит сумма прибыли и уровень рентабельности, финансовое состояние предприятия и его платежеспособность, темпы расширенного воспроизводства, уровень закупочных и розничных цен на сельскохозяйственную продукцию.

Особую актуальность проблема снижения себестоимости приобретает на современном этапе. Поиск резервов ее снижения помогает многим хозяйствам повысить свою конкурентоспособность, избежать банкротства и выжить в условиях рыночной экономики.

Калькуляции позволяют принимать более оптимальные управленческие решения, сравнивать фактические затрат с плановыми затратами аналогичных организаций, полнее использовать резервы экономии. Кроме того, они способствуют повышению экономической обоснованности цен на продукцию, поскольку за базу цены принимаются наряду с потребительской стоимостью товара общественно необходимые затраты на производство и реализацию изделий, работ, услуг.

Цель данной работы заключается в рассмотрении теоретических основ учета затрат и исчисления себестоимости продукции (работ, услуг) машинотракторного парка, изучение организации учета затрат и себестоимости на примере конкретного предприятия, предложить собственные пути в усовершенствовании учета затрат и калькулирования себестоимости.

Курсовая работа состоит из введения трёх глав и заключения.

Во введении излагаются цель и задачи написания, выбор темы и объект исследования курсовой работы, информационная база.

В первой главе излагаются теоретические основы учета затрат и исчисления себестоимости услуг

Вторая глава отражает краткую организационно–экономическою характеристику предприятия, порядок ведения бухгалтерского управленческого учёта веденного на предприятии ООО "УЖКХ". Раскрывается методика построения и техника ведения аналитического учёта. Излагается назначение, содержание и порядок ведения записей в учётных регистрах аналитического и систематического учёта. Рассмотрены состава и структуры дебиторской и кредиторской задолженности, оборачиваемость дебиторской и кредиторской задолженности.

В третьей главе отражена учетная политика предприятия, а также предоставлены счета, по которым ведется учет затрат. Результаты экономического анализа учета затрат и исчисление себестоимости услуг машинотракторного парка исследуемого предприятия

В заключении курсовой работы сделаны выводы и рекомендованы конкретные предложения по совершенствованию управленческого учёта и анализа производственных показателей работы машинотракторного парка, за период 2005-2006 г.

Информационной базой для написания курсовой работы послужили законодательные и нормативные документы, учебная литература, документы, регулирующие деятельность МУ "ЦЖКУ по Мариинскому району", а также данные бухгалтерского учета.

Объектом исследования является ООО "УЖКХ"

1. Экономическая сущность себестоимости

1.1 Понятие и сущность себестоимости продукции (работ, услуг), её экономическое значение

Выпуск продукции или оказание услуг, предполагает соответствующее ресурсное обеспечение, величина которого оказывает существенное влияние на уровень развития экономики предприятия. Поэтому каждое предприятие или производственное звено должны знать, во что обходиться производство продукции (работ, услуг). Данный фактор особенно важен в условиях рыночных отношений, так как уровень затрат на производство продукции влияет на конкурентоспособность предприятия, его экономику. (11)

Для того чтобы знать, во что обходиться изготовление продукта, предприятие должно производить его стоимостную оценку по вещественному и количественному составу (средства и предметы труда), а также по составу и количеству затрат труда, требуемых для его изготовления.

Издержки (себестоимость) - это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием производственной и коммерческой деятельности, связанной с выпуском и реализацией продукции и оказанием услуг, то есть все то, во что обходиться предприятию производство и реализацию продукта (продукции). В соответствии с определением издержек (себестоимости) производства следует различать себестоимость производства и реализации, выпуска продукции и продаж. Себестоимость выпуска (производства) продукции характеризует в денежном измерении все материальные затраты и затраты на оплату труда, которые в том или ином производстве падают на единицу и на весь объем выпускаемой продукции. В себестоимости как в обобщающем экономическом показателе находят свое отражение все стороны деятельности предприятия: степень технологического оснащения производства и освоения технологических процессов; уровень организации производства и труда, степень использования производственных мощностей; экономичность использования материальных и трудовых ресурсов и другие условия и факторы, характеризующие производственно-хозяйственную деятельность.

Приступая к рассмотрению сложных вопросов формирования себестоимости по производству и реализации продукции (работ, услуг), необходимо рассмотреть основные положения себестоимости как экономико-правовой категории.

Хозяйственно-производственная деятельность на любом предприятии связана с потреблением сырья, материалов, топлива, энергии, с выплатой заработной платы, отчислением платежей на социальное и пенсионное страхование работников, начислением амортизации, а также с рядом других необходимых затрат. Посредством процесса обращения эти затраты постоянно возмещаются из выручки предприятия от реализации продукции (работ, услуг), что обеспечивает непрерывность производственного процесса. Для подсчета суммы всех расходов предприятия их приводят к единому показателю, представляя для этого в денежном выражении. Таким показателем и является себестоимость. (10)

Себестоимость продукции (работ, услуг) является одним из важных обобщающих показателей деятельности фирмы (предприятия), отражающих эффективность использования ресурсов; результаты внедрения новой техники и прогрессивной технологии; совершенствование организации труда, производства и управления.

Фирмы, занимающиеся производственной деятельностью, определяют издержки производства, а фирмы, осуществляющие сбытовую, снабженческую, торгово-посредническую деятельность, - издержки обращения.

Конкретный состав затрат, которые могут быть отнесены на издержки производства и обращения, регулируются законодательно практически во всех странах. Это связано с особенностями налоговой системы и необходимостью различать затраты фирмы по источникам их возмещения (включаемые в себестоимость продукции и, следовательно, возмещаемые за счет цен на нее и возмещаемые из прибыли, остающейся в распоряжении фирмы после уплаты налогов и других обязательных платежей).

В соответствии с п.1 Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденного Постановлением Правительства РФ, себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Но, помимо затрат, прямо или косвенно обусловленных процессом производства, предприятие несет и непосредственные затраты, которые не связаны с выпуском продукции (работ, услуг) и в себестоимость, как правило, не включаются.

Похожие работы

... хозяйствования в сельскохозяйственных организациях для каждой отрасли формируется конкретная номенклатура статей затрат. Глава 2 Формирование затрат вспомогательных производств по их видам доходов в системе АПК 2.1. Особенности технологии и учет затрат на производство растениеводства Растениеводство — одна из главных и специфических отраслей сельского хозяйства — отличается ...

... затрат на производство при журнально-ордерной форме учета. Кредитовые обороты журнала-ордера переносят в Главную книгу. 4.2 Синтетический и аналитический учет затрат по содержанию и эксплуатации машинно-тракторного парка В соответствии с планом счетов бухгалтерского учета в сельскохозяйственных организациях и Инструкцией по его применению, утвержденными постановлением Министерства сельского ...

... и структуры машинно-тракторного парка Обстоятельный анализ использования техники можно провести лишь на основе хорошо поставленного учета, всестороннего изучения организации работы машинно-тракторного парка. Основные задачи анализа использования машинно-тракторного парка: − Изучение состояния использования отдельных агрегатов, их групп, автомобилей, тракторов и комбайнов в ...

... , например, по кассовым или по расчетному счету, движению материалов, начислению амортизации, возможно, добиться снижения загруженности бухгалтеров и оперативности в работе. 3. Учет затрат и исчисление себестоимости продукции молочного скотоводства в СПК «Байкало-Кударинский» 3.1. Первичный учет В первичном учете в СПК «Байкало-Кударинский» ...

0 комментариев