Навигация

Проблемы формирования и использования финансовых ресурсов

54766

знаков

30

таблиц

4

изображения

7. Проблемы формирования и использования финансовых ресурсов

Экономический кризис наиболее остро отразился на реальном векторе экономики, характеризующемся деградацией его структуры, беспрецедентным падением объемов производства, параличом инвестиционной деятельности предприятий, ослаблением научно-технического потенциала промышленности, расстройством финансовой системы общественного воспроизводства. Основными причинами этого являются углубление диспропорций в развитии реального сектора и сферы обращения (отток финансовых ресурсов из материального производства в процессе «ваучерной» приватизации, изъятие свободных этапов через рынок ГКО), не разработанность правовых норм регулирования некоторых видов экономической деятельности.

В настоящее время для большинства предприятий первоочередными стали задачи поддержания устойчивого производства стабилизации текущей финансовой деятельности. Вопросы же стратегического развития, инвестиций в основное производство в некоторой мере отошли на второй план. Ключевой проблемой, обусловившей снижение текущей финансовой устойчивости предприятий, является дефицит денежных оборотных средств, необходимых для обеспечения текущего производства. Основными порами, сдерживающими развитие предприятий, стали, с одной стороны, неплатежи покупателей, с другой стороны - большая доля денежной составляющей в расчетах за поставленную продукцию.

За последние годы произошли изменения в структуре источников финансовых ресурсов. Восполнение потерь от снижения доходов по основной хозяйственной деятельности в большинстве отраслей стало долечиваться главным образом за счет поступлений от операций по основной деятельности, что было обусловлено их усиливающейся, ориентацией на зарубежные рынки сбыта и операции с валютой, активным выходом на финансовые спекулятивные рынки, расширением практики «натурообменных» сделок и взаимозачетов, переводом части счетов через дочерние структуры. За короткое время этот источник стал вторым по значению при формировании совокупных финансовых ресурсов большинства отраслей экономики, а для строительства и отдельных промышленных отраслей – доминирующим. Резкий рост прочих поступлений - в целом негативное явление. Оно свидетельствует об усилении непредсказуемости при формировании финансовых ресурсов, снижении точности расчета вероятных объемов, повышений риска «недополучения» финансовых средств.

Хронический недостаток финансовых ресурсов привел к переходу производственных предприятий на взаимное кредитование посредством выписываемых векселей, которые во многих случаях обходятся дешевле, чем кредиты коммерческих банков, и росту взаимных неплатежей.

Ухудшилось соотношение между кредиторской и дебиторской задолженностью. Просроченная кредиторская задолженность в целом по промышленности составляет половину задолженности этого типа. Такой высокий рост просроченной задолженности в экономическом плане означает столь же быстрое и значительное сокращение финансовых источников восстановления промышленности, ее отраслевой структуры, нормального воспроизводства. Основной причиной отрицательной динамики показателей соотношения дебиторской и кредиторской задолженности, а также устойчивой тенденции к росту просроченной задолженности в ее общей сумме, является физическое сокращение и разрушение основных производственных фондов, прекращение в большинстве случаев на только их расширенного воспроизводства, но и простого. В результате -резкое падение объемов производства, которое сопровождается сокращением собственных источников финансирования производства [6].

В результате осуществления воспроизводства в сокращающихся масштабах (в основном за счет заемных средств) увеличиваются затраты по обслуживанию долга, образующегося при банковском кредитовании. Все это свидетельствует о существенном расстройстве финансовой системы, обслуживающей процесс воспроизводства в промышленном комплексе.

Существует тенденция замещения задолженностью поставщикам и другим кредиторам части собственных оборотных средств предприятия и недостающих краткосрочных кредитов банка. Предприятия заинтересованы в замещении названных источников кредиторской задолженностью, пользование которой дешевле, чем банковскими кредитами.

8. Расчетная часть

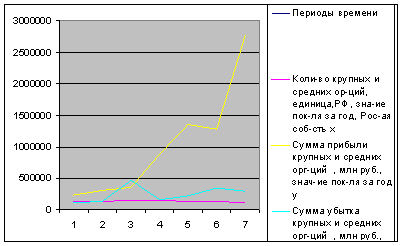

Пусть x- количество крупных и средних организаций за год , y - сумма прибыли крупных и средних организаций за год, z - сумма убытка крупных и средних организаций за год. Занесем данные в таблицу 1.

Таблица 1. Исходные данные

| Периоды времени | Количество крупных и средних организаций, единица, РФ, знание пок-ля за год Рос-ая соб-сть, | Сумма прибыли крупных и средних орг-ций, млн руб., знач-ие пок-ля за год | Сумма убытка крупных и средних орг-ций, млн руб., знач-ие пок-ля за год |

| x | y | z | |

| 2002 | 137582 | 238493 | 113504 |

| 2003 | 140668 | 309008 | 135010 |

| 2004 | 144858 | 357579 | 472690 |

| 2005 | 144040 | 884868 | 161710 |

| 2007 | 136715 | 1357806 | 216553 |

| 2008 | 130572 | 1273415 | 350095 |

| 2010 | 108670 | 2778551 | 293113 |

Графический анализ исходных данных

График 1. Динамические ряды исходных данных

Графический анализ:

На основе графического анализа можно сделать вывод о том, что сумма прибыли крупных и средних организаций резко растут вплоть до 2010 года, а убытки крупных и средних организаций и число крупных и средних организаций постепенно падают, который на прямую зависит от прибыли и убытков организации.

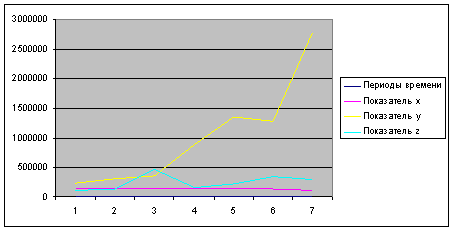

Таблица 2. Исходные данные

| Периоды времени | Показатель | Показатель | Показатель |

| x | y | z | |

| 2002 | 137582 | 238493 | 113504 |

| 2003 | 140668 | 309008 | 135010 |

| 2004 | 144858 | 357579 | 472690 |

| 2005 | 144040 | 884868 | 161710 |

| 2007 | 136715 | 1357806 | 216553 |

| 2008 | 130572 | 1273415 | 350095 |

| 2010 | 108670 | 2778551 | 293113 |

Графический анализ исходных данных

График 2. Динамические ряды исходных данных

Вывод:

На графике видно, что прибыль организаций до конца 2007 растет равномерно. Затем наблюдается резкий рост прибыли организаций вплоть до конца 2010. Одновременно число крупных и средних организаций до конца 2005 года растут, а потом начинает снижаться и постепенно стабилизируется. Убытки крупных и средних организаций медленно растут до 2004 года, а потом резко снижаются и постепенно стабилизируется только к концу периода. Представляется, что имеется тесная обратная связь между прибылью и убытками организаций. Для проверки необходимо рассчитать линейные коэффициенты корреляции между числом организации , прибылью и убытками.

Расчет линейных коэффициентов корреляции

Рассмотрим расчеты с различными аналитическими показателями динамики. Для этого нужно построить вспомогательные таблицы и произвести расчеты.

Таблица 3. Показатели динамики х

| Периоды | xt | Абсолютный прирост | Кофф-ты роста | Коэфф-ты прироста | Темпы роста | Темпы прироста | |||||

| времени | Цепные | Базисные | Цепные | Базисные | Цепные | Базисные | Цепные | Базисные | Цепные | Базисные | |

| 2002 | 137582 | ||||||||||

| 2003 | 140668 | 3086 | 3086 | 1,0 | 1,0 | 0,0 | 0,0 | 0% | 0% | - 100% | -100% |

| 2004 | 144858 | 4190 | 7276 | 1,0 | 1,1 | 0,0 | 0,1 | 0% | 10% | -100% | -110% |

| 2005 | 144040 | -818 | -818 | 1,0 | 1,0 | 0,0 | 0,0 | 0% | 0% | -100% | -100% |

| 2007 | 136715 | -7325 | -7325 | 0,9 | 1,0 | -0,1 | 0,0 | -10% | 0% | -110% | -100% |

| 2008 | 130572 | -6143 | -13468 | 1,0 | 1,0 | 0,0 | 0,0 | 0% | 0% | -100% | - 100% |

| 2010 | 108670 | -21902 | -21902 | 0,8 | 0,8 | -0,2 | -0,2 | -20% | -20% | -120% | -120 % |

| Средние значения: | -28912 | -33151 | 5,8 | 5,9 | -0,15 | - 0.05 | - 15% | -5% | -105% | - 105 % | |

Таблица 4. Показатели динамики - у

| Периоды | yt | Абсолютный прирост | Кофф-ты роста | Коэфф-ты прироста | Темпы роста | Темпы прироста | |||||

| времени | Цепные | Базисные | Цепные | Базисные | Цепные | Базисные | Цепные | Базисные | Цепные | Базисные | |

| 2002 | 238493 | ||||||||||

| 2003 | 309008 | 70515 | 70515 | 1,3 | 1,3 | 0.3 | 0.3 | 30% | 30% | - 70% | - 70% |

| 2004 | 357579 | 48571 | 119086 | 1,2 | 1,5 | 0.2 | 0,5 | 20% | 50% | -80% | -50% |

| 2005 | 884868 | 527289 | 646375 | 2,9 | 3,7 | 0.9 | 2,7 | 90% | 270% | -10% | 170% |

| 2007 | 1357806 | 472938 | 1119313 | 1,5 | 5,7 | 0,5 | 4,7 | 50% | 470% | -50% | 370% |

| 2008 | 1273415 | -84391 | 1034922 | 0,9 | 5,3 | -0,1 | 4,3 | -10% | 430% | -110% | 210% |

| 2010 | 2778551 | 1505136 | 2540058 | 2,2 | 12,0 | 0.2 | 11,0 | 20% | 1100% | -80% | 180% |

| Средние значения: | 423343 | 921712 | 1.7 | 5 | 2 | 4 | 33% | 391% | 67% | 135% | |

Таблица 5. Показатели динамики - z

| Периоды | zt | Абсолютный прирост | Кофф-ты роста | Коэфф-ты прироста | Темпы роста | Темпы прироста | |||||

| времени | Цепные | Базисные | Цепные | Базисные | Цепные | Базисные | Цепные | Базисные | Цепные | Базисные | |

| 2002 | 113504 | ||||||||||

| 2003 | 135010 | 21506 | 21506 | 1,2 | 1,2 | 0,2 | 0,2 | 20% | 20% | - 80% | - 80 % |

| 2004 | 472690 | 337680 | 359186 | 3,5 | 4,2 | 2,5 | 3,2 | 250% | 320% | 150% | 220% |

| 2005 | 161710 | -310980 | 48206 | 0,3 | 1,4 | -0,7 | 0,4 | -70% | 40% | -170% | -60% |

| 2007 | 216553 | 54843 | 103049 | 1,3 | 1,9 | 0,3 | 0,9 | 30% | 90% | -70% | - 10% |

| 2008 | 350095 | 133542 | 236591 | 1,6 | 3,1 | 0,6 | 2,1 | 60% | 210% | -40% | 110% |

| 2010 | 293113 | -56982 | 179609 | 0,8 | 2,6 | -0,2 | 1,6 | -20% | 160% | -80% | 80% |

| Средние значения: | 29934,833 | 158024,5 | 1,5 | 2,4 | 0,5 | 1,4 | 45% | 140% | 90 % | 260% | |

Таблица 6. Средние показатели динамики

| Сравнительный анализ средних показателей динамики для трех показателей | |||||||||

| показатель x | показатель y | показатель z | |||||||

| Цепной | Базисный | Цепной | Базисный | Цепной | Базисный | ||||

| Средний абсолютный прирост | -28912 | -33151 | 423343 | 921712 | 29934,8 | 158024,5 | |||

| Средний темп роста | - 15% | -5% | 33% | 391% | 45% | 140% | |||

| Средний темп прироста | -105% | - 105 % | 67% | 135% | 90 % | 260% | |||

Вывод:

Наиболее высокими темпами растет показатель у ( прибыль оранизаций), а наиболее низкими темпами – показатель z – убытки организаций. В абсолютном выражении среднегодовые приросты доходов и расходов незначительно отличаются.

Расчет линейных коэффициентов корреляции

Вначале рассчитаем коэффициент корреляции между показателем x и показателем y. Построим вспомогательную таблицу 7 для расчета.

Таблица 7. Вспомогательная таблица для расчета коэффициента корреляции между показателем x и показателем y

| Расчет линейного коэффициента корреляции между показателем x и показателем y | |||||||

| Периоды времени | Исходные данные | Вспомогательные расчеты | |||||

| Показатель | Показатель |

|

|

|

|

| |

| x | y | ||||||

| 2002 | 137582 | 238493 | 146481 | 109254 | 21456683361 | 11936436516 | 16003635174 |

| 2003 | 140668 | 309008 | 149567 | 179769 | 22370287489 | 32316893361 | 26887510023 |

| 2004 | 144858 | 357579 | 153757 | 228340 | 23641215049 | 52139155600 | 35108873380 |

| 2005 | 144040 | 884868 | 152939 | 755629 | 23390337721 | 570975185641 | 115 565 143 631 |

| 2007 | 136715 | 1357806 | 145614 | 1228567 | 21203436996 | 1509376873489 | 178 896 555 138 |

| 2008 | 130572 | 1273415 | 139471 | 1144176 | 24912142609 | 1309138718976 | 159 579 370 896 |

| 2010 | 108670 | 2778551 | 117569 | 2649312 | 26183070169 | 7018854073344 | 311 476 962 528 |

| | 943105 | 7200320 | 1005398 | 6295047 | 163157173394 | 39627616732209 | 843518050770 |

Средние значения:

![]() = - 8899;

= - 8899; ![]() = 192239

= 192239

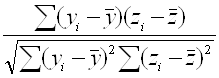

Линейный коэффициент корреляции рассчитывается по формуле:

Таким образом ![]()

Вывод:

Коэффициент корреляции равен 0,25. Значит, связь между двумя показателями не тесная.

Теперь рассчитаем коэффициент корреляции между показателями у и z. Построим вспомогательную таблицу для расчета коэффициента корреляции между показателем y и показателем z.

Таблица 8 . Вспомогательная таблица для расчета коэффициента корреляции между показателем у и показателем z

| Периоды времени | Расчет линейного коэффициента корреляции между показателем y и показателем z | |||||||

|

| |||||||

| y | z |

|

|

|

|

| ||

| 2002 | 238493 | 113504 | 109254 | -74990 | 11936436516 | 5623545094,09 | -8192990236,20 | |

| 2003 | 309008 | 135010 | 179769 | -53484 | 32316893361 | 2860570346,49 | -9614819126,70 | |

| 2004 | 357579 | 472690 | 228340 | 284196 | 52139155600 | 80767195898,49 | 64893246138,00 | |

| 2005 | 884868 | 161710 | 755629 | -26784 | 570975185641 | 717398726,49 | -20238993824,70 | |

| 2007 | 1357806 | 216553 | 1228567 | 28059 | 1509376873489 | 787290645,69 | 34471992882,90 | |

| 2008 | 1273415 | 350095 | 1144176 | 161601 | 1309138718976 | 26114786240,49 | 184899642523,20 | |

| 2010 | 2778551 | 293113 | 2649312 | 104619 | 7018854073344 | 10945072389,69 | 277167577334,40 | |

| | 7200320 | 1742675 | 6295047 | 423215 | 10504737336927 | 127815859341,43 | 523385655690,90 | |

Средние значения:

![]() = 192239 ,

= 192239 , ![]() = 188494,3

= 188494,3

r (y,z) =  ;

;

Таким образом ![]()

Вывод:

Коэффициент корреляции равен 0,23. Значит связь между двумя показателями не тесная.

В данном примере получилось, что связь y более тесная с показателем x, так как коэффициент корреляции 0,25 больше, чем 0,23.

Расчет параметров линейного и квадратического тренда для показателей x и y

Для расчета параметров уравнений линейного и квадратического тренда построим вспомогательную таблицу.

Таблица 9. Вспомогательная таблица для расчета параметров линейного и квадратического тренда

| Исходные данные | Вспомогательные расчеты | |||||

| Периоды времени | Условное обозначение времени | yt | yt2 | |||

| у | t | t2 | t4 | |||

| 2002 | 238493 | -3 | 9 | 81 | -715479 | 2146437 |

| 2003 | 309008 | -2 | 4 | 16 | -618016 | 1236032 |

| 2004 | 357579 | -1 | 1 | 1 | -357579 | 357579 |

| 2005 | 884868 | 0 | 0 | 0 | 0 | 0 |

| 2007 | 1357806 | 1 | 1 | 1 | 1357806 | 1357806 |

| 2008 | 1273415 | 2 | 4 | 16 | 2546830 | 5093660 |

| 2010 | 2778551 | 3 | 9 | 81 | 8335653 | 25006959 |

| S | 7200320 | 0 | 28 | 196 | 10549215 | 35198473 |

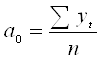

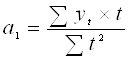

Формулы для расчета параметров линейного тренда:

| |||

| |||

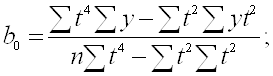

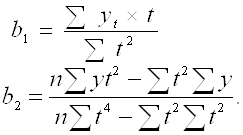

Формулы для расчета параметров квадратичного тренда:

| |||

| |||

Подставляя в эти формулы все суммы, рассчитанные в последней (итоговой) строке вспомогательной таблицы 4 (Σy =7200320 , Σt2 = 28 Σt4=196, Σyt = 10549215, Σyt2 = 35198473 ) , получаем следующие результаты:

| Линейный тренд y | Квадратический тренд y | ||

| y^ = a0 + a1* t | y^^ = b0 + b1* t + b2*t2 | ||

| a0 = | 1507031 | b0 = | 142850,80 |

| a1 = | 53822,5 | b1 = | 53822,5 |

| b2 = | 166659,2 | ||

Аналогичным образом рассчитаем параметры уравнений линейного и квадратического тренда для показателя x.

Таблица 10. Вспомогательная таблица для расчета параметров линейного и квадратического тренда

| Периоды | Условное обозначение времени | x*t | x*t2 | |||

| времени | x | t | t2 | t4 | ||

| 2002 | 137582 | -3 | 9 | 81 | -412746 | 170359260516 |

| 2003 | 140668 | -2 | 4 | 16 | -281336 | 79149944896 |

| 2004 | 144858 | -1 | 1 | 1 | -144858 | 20983840164 |

| 2005 | 144040 | 0 | 0 | 0 | 0 | 0 |

| 2007 | 136715 | 1 | 1 | 1 | 136715 | 18690991225 |

| 2008 | 130572 | 2 | 4 | 16 | 261144 | 68196188736 |

| 2010 | 108670 | 3 | 9 | 81 | 326010 | 106282520100 |

| ∑ | 943105 | 0 | 28 | 196 | -115071 | 463662745637 |

| Линейный тренд x | Квадратический тренд x | ||

| х^ = a0 +a1* t | х^^ = b0 + b1* t + b*t2 | ||

| a0 = | 16438,71 | b0 = | 269458,57 |

| a1 = | 41073,96 | b1 = | 4109,67 |

| b2 = | 1908420333761170 | ||

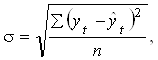

Чтобы выбрать, какое из уравнений тренда (линейное или квадратическое) лучше описывает исходный ряд данных, строится вспомогательная таблица для расчета так называемой ошибки аппроксимации, которая находится по формуле:

В этой формуле:

![]() –исходные значения уровня ряда;

–исходные значения уровня ряда;

![]() – расчетные значения уровня ряда; т.е.

– расчетные значения уровня ряда; т.е. ![]() f(t), где f(t) – уравнение соответствующей функции.

f(t), где f(t) – уравнение соответствующей функции.

Таблица 11. Вспомогательная таблица для расчета ошибок аппроксимации

| Периоды времени | Исходные данные | Расчетные данные | ||||

| y | t | y^ | y^^ | (y^ -y)2 | (y^^ - y)2 | |

| 2002 | 238493 | -3 | 1345563,20 | 1481316,10 | 1225604427728 | 1544609257893,6 |

| 2003 | 309008 | -2 | 1399385,70 | 701842,60 | 1188923528657 | 154319022957,2 |

| 2004 | 357579 | -1 | 1453208,20 | 255687,50 | 1201003343893 | 10381877772,3 |

| 2005 | 884868 | 0 | 1507030,70 | 142850,80 | 387086425271 | 550589525095,8 |

| 2007 | 1357806 | 1 | 1560853,20 | 363332,50 | 41228165428 | 988977542202,3 |

| 2008 | 1273415 | 2 | 1614675,70 | 917132,60 | 116458865364 | 126937148549,8 |

| 2010 | 2778551 | 3 | 1668498,20 | 1804251,10 | 1232217218788 | 281786965063,2 |

| S | 7200320 | 0 | 10549214,90 | 5666413,20 | 5391921975129 | 3657601339534,1 |

| Вид уравнения тренда | Ошибка | |

| y^ = a0 + a1* t | | 8776528,60 |

| y^^ = b0 + b1* t + b2*t2 | | 6565569,50 |

Таблица 12. Расчет прогнозных значений по тренду

| Вид уравнения тренда | Прогноз | Ошибка |

| y^ = a0 + a1* t | 1776143,5 | 8776528,60 |

| y^^ = b0 + b1* t + b2*t2 | 4578443,3 | 6565569,50 |

Вывод:

Из двух прогнозных значений более достоверным является y** = 6565569,5 так как ошибка аппроксимации для него меньше.

Таблица 16. Вспомогательная таблица для расчета ошибок аппроксимации

| Периоды | Исходные данные | Расчетные данные |

| |||

| времени | x | t | 2950075,2 | x^^ | (x^ - x)2 | (x^^-х)2 |

| 2002 | 137582 | -3 | 58273090,0 | 17175783004107700 | 59714336309 | 2950075,2 |

| 2003 | 140668 | -2 | 3642068,0 | 7633681335305920 | 42591552807 | 58273090,0 |

| 2004 | 144858 | -1 | 1572982,5 | 1908420334026520 | 28727961795 | 3642068,0 |

| 2005 | 144040 | 0 | 3642068,0 | 269459 | 16282089209 | 1572982,5 |

| 2007 | 136715 | 1 | 582773090,0 | 1908420334034740 | 6273009077 | 3642068,0 |

| 2008 | 130572 | 2 | 2950075,2 | 7633681335322360 | 10230638940 | 582773090,0 |

| 2010 | 108670 | 3 | 655803448,9 | 17175783004132300 | 960416668 | 2950075,2 |

| ∑ | 943105 | 0 | 16438,71 | 53435769347199000 | 164780004805 | 655803448,9 |

| Ошибки аппроксимации и прогнозные значения для разных уравнений тренда | ||

| Вид уравнения тренда | Ошибка | |

| x^ = a0 + a1* t | = 153427,51 | |

| x^^ = b0 + b1* t + b*t2 | 9679,164 | |

| Вид уравнения тренда | Прогнозные значения | |

| x^ = a0 +a1* t | x* = 221808,51 | |

| x^^ = b0 + b1* t + b*t2 | x** = 1,9213572218 | |

Вывод:

Из двух прогнозных значений более достоверным является x** = 1,9213572218 так как ошибка аппроксимации для него меньше.

Расчет параметров парной линейной регрессии

Для расчета параметров уравнения парной линейной регрессии y = a0+a1x составляется система нормальных уравнений:

![]()

na0 + a1Σx = Σy;

a0Σx + a1Σx2 = Σxy.

Решают с помощью метода определителей. В результате получаются следующие формулы для расчета параметров уравнения парной линейной регрессии:

![]()

Построим вспомогательную таблицу. Обозначать их параметры разными буквами. Поэтому заменим a0 на k0 и a1 на k1.

Рассчитаем соответствующие суммы и подставим Σx, Σy, Σx2, Σxy в формулы для расчета параметров парной линейной регрессии:

![]()

В результате расчетов получаем следующие значения параметров регрессии:

| Параметры регрессии | ||

| k0 = | 14004771,9 | |

| k1 = | 63335,6 | |

| Ошибка аппроксимации | ||

| | 3692,48 | |

| y | 7761508,3 | |

| yx | 7638683,7 | |

| R2 = | 0,98 | |

R2 = 7638683,7 /7761508,3 = 0,98

Вывод: Ошибка аппроксимации равна 0,98 т.е. менее 10 % среднего значения y, равного 16438,71. Допустимо, если ошибка аппроксимации не превышает 10-15% от среднего значения результативного показателя. Индекс детерминации равен 0,98, то есть очень близок к 1. Значит, построенное уравнение регрессии является значимым, то есть описывает существенную зависимость между показателями.

Таблица 17. Вспомогательная таблица для расчета параметров уравнения парной линейной регрессии (y = k0 + k1*x )

| Исходные данные | Вспомогательные расчеты | Расчет дисперсии фактических значений y | Расчет дисперсии расчетных значений yx | ||||||

| Расчет параметров |

| ||||||||

| x | y | x2 | xy | yx=k0+k1*x | (y - yx)2 |

|

|

| |

| 137582 | 238493 | 18928806724 | 32812343926 | 8727848794 | 761711815727542 | -854159 | 729587597281 | 8726756142 | 76156272768567100000 |

| 140668 | 309008 | 19787486224 | 43467537344 | 8923302579 | 796198142756026 | -783644 | 614097918736 | 8922209927 | 79605829988952006000 |

| 144858 | 357579 | 20983840164 | 51798178782 | 9188678911 | 844252489004537 | -735073 | 540332315329 | 9187586259 | 84411741266933100000 |

| 144040 | 884868 | 20747521600 | 127456386720 | 9136870358 | 834662308643545 | -207784 | 43174190656 | 9135777706 | 83462434284310800000 |

| 136715 | 1357806 | 18690991225 | 185632447290 | 8672936795 | 751962821537946 | 265154 | 70306643716 | 8671844143 | 75200880831811600000 |

| 130572 | 1273415 | 17049047184 | 166272343380 | 8283865958 | 686013392330279 | 180763 | 32675262169 | 8282773306 | 68604333638254900000 |

| 108670 | 2778551 | 11809168900 | 301945137170 | 6896688771 | 475259981172841 | 1685899 | 2842255438201 | 6895596119 | 47549245832230500000 |

| 943105 | 7200320 | 127996862021 | 68905323943135 | 59746163534 | 356874379758234 | 6107068 | 37296279556624 | 59745070882 | 3569473494707150000000 |

Расчет прогноза результирующего показателя y по регрессии

Рассчитанные параметры уравнений тренда для определения прогнозного значения показателя x. Были получены следующие результаты.

| Ошибки аппроксимации и прогнозные значения для разных уравнений тренда | |||

| Вид уравнения тренда | Ошибка | ||

| x= a0 + a1* t | 1 = | 153427,51 | |

| x = b0 + b1* t + b2*t2 | = | 9679,164 | |

| Прогноз по линейному тренду | x* = | 221808,51 | |

| Прогноз по квадратическому тренду | x**= | 1,9213572218 | |

Вывод:

Что более достоверным для показателя x является прогнозное значение по квадратическому тренду x**= 1,9213572218, так как для него ошибка аппроксимации меньше. Именно его и подставляем его в уравнение регрессии. Подставляем это число вместо x в уравнение: y = 14004771,9+ 63335,6x, получаем y***= 14125107.

Вывод (заключительный): Были рассчитаны тремя способами три разных прогнозных значения показателя y. По линейному тренду: y* =8776528,6; по квадратическому тренду y** = 6565569,5 и по уравнению регрессии y***=14125107.

Наиболее достоверным представляется прогнозное значение 6565569,5, рассчитанное по уравнению квадратического тренда, так как для данного уравнения ошибка аппроксимации наименьшая.

В целом следует сделать вывод о том, что от способа расчета зависит результат прогноза и что для получения более достоверного результата необходимо рассматривать различные варианты возможных видов математических функций, используемых для построения уравнений тренда.

Заключение

Финансы предприятий различных форм собственности, являясь основой единой финансовой системы страны, обслуживают процесс создания и распределения общественного продукта и национального дохода.

От состояния финансов предприятий зависит обеспеченность централизованных денежных фондов финансовыми ресурсами. При этом активное использование финансов предприятий в процессе производства и реализации продукции не исключает участия в этом процессе бюджета, банковского кредита, страхования.

В условиях рыночной экономики на основе хозяйственной и финансовой независимости предприятия осуществляют свою деятельность на началах коммерческого расчета, целью которого является обязательное получение прибыли. Они самостоятельно распределяют выручку от реализации продукции, формируют и используют фонды производственного и социального назначения, изыскивают необходимые им средства для расширения производства продукции, используя кредитные ресурсы и возможности финансового рынка. Развитие предпринимательской деятельности способствует расширению самостоятельности предприятий, освобождению их от мелочной опеки со стороны государства и вместе с тем повышению ответственности за фактические результаты работы.

Список использованных источников

1 Елисеева И.И., Юзбашев М.М. Общая теория статистики. М.: Финансы и статистика, 2006.

2 Ефимова М.Р., Петрова Е.В., Румянцев В.Н. Общая теория статистики. М.: Финансы и статистика, 2009.

3 Салин В.Н., Шпаковская Е.П.Социально-экономическая статистика. М.: Финансы и статистика, 2005

4 Статистика/ Под ред. И.И. Елисеевой. М.: Финансы и статистика, 2010.

5 Статистика / Под ред. В.Г.Ионина. М.: Инфра-М, 2007.

6 Статистика финансов / Под ред. В.Н. Салина. М.: Финансы и статистика, 2010.

7 Теория статистики / Под ред. Р.А. Шмойловой. М.: Финансы и статистика, 2009.

8 Экономическая статистика / Под ред. Ю.Н. Иванова. М.: Инфра-М, 2006.

Похожие работы

... , состояния собственных оборотных средств, сверхнормативных остатков товарно-материальных ценностей, источников образования фондов экономического стимулирования и их использования. Основными задачами статистики финансов предприятий являются: Изучение состояния и развития финансово-денежных отношений хозяйствующих субъектов; Анализ объема и структуры источников формирования финансовых ресурсов; ...

... финансов институциональных единиц)» Институциональная единица - хозяйствующий субъект, имеющий юридическое лицо, активы и обязательства (т.е. предприятия, занимающиеся определенной деятельностью). Предметом статистики финансов предприятия является количественная сторона финансово-денежных отношений в неразрывной связи с их качественными особенностями по поводу образования, распределения и ...

... уставный фонд; 3) средства других предприятий, перераспределенные в пределах отраслевых финансовых ресурсов; 4) кредитные средства, привлеченные на краткосрочной и долгосрочной основе; 5) средства, выделенные из государственного бюджета . Независимо от типа предприятия и формы собственности уставный фонд может увеличиваться: 1) на величину дополнительных взносов в уставный фонд участников и ...

... в законе "О бюджетной классификации Российской Федерации", принятом Государственной думой 7 июня 1996 г. Ее внедрение началось с отчетного 1995 г. В дореформенный период государственная статистика финансов отражала нерыночные отношения и сложившуюся структуру управления с централизованно планировавшейся экономикой. Одним из важнейших отличий действовавшей схемы государственного бюджета в ...

0 комментариев